インフレが続き、関税が迫る中、株式市場は安定 | 週間まとめ: 2025年7月14日 – 7月18日

経済概況

今週は楽観主義と慎重さの綱引きのように感じられました。

米国では、小売売上高が予想を上回り、消費者信頼感も維持され、ブル市場には明るい材料となりました。しかし、6月のインフレ数値は異なる話を伝えました。コアCPIは前年比2.9%に増加し、連邦準備制度(FRB)は依然として様子見を続けています。7月の金利引き下げはないと予測されており、トレーダーたちは今後の予定を見据えています。

大西洋を渡ったイギリスでは、経済の脈拍は依然として弱く、5月に0.1%の縮小を記録した後、改善はほとんど見られず、マーケットは8月にイギリス銀行(BoE)が金利を引き下げる確率が高いと見込んでいます。ヨーロッパでは、インフレが依然として高すぎるため、安心できる状況ではなく、成長も緩やかにとどまっています。

アジアでは、中国が新たに外国投資家を引き寄せる政策を発表したことにより、民間部門投資の鈍化に対する懸念が高まっていました。それでも、株式市場は大きな上昇を見せました。一方、日本は今週末の上院選挙を前に静かな状態で、円高がその支援にはなりませんでした。

背景は? 固着したインフレ、不均一な成長、そして貿易リスクの安定した存在 — 特に、次の米国関税期限が迫っている中です。

株式、債券、商品

株式市場は慎重に一歩前進しました。

米国では、S&P 500が約0.6%上昇し、ナスダックは1.5%の上昇を記録しました(両指数ともに再び新高値を更新)。ダウはほぼ変動なしで週を終えました。

欧州市場は混合結果でした。STOXX 600はほぼ変わらず終了し、FTSE 100はエネルギーとユーティリティ株のおかげで0.6%上昇しました。英国のデータは大きな支援を提供しませんでしたが、主要なインデックスの強いパフォーマンスが市場を安定させました。

アジアでは、二つの市場がありました。日本のニッケイは約0.8%下落し、円高と投資家たちが週末の選挙結果を予測しながら慎重になっている状況でした。中国は、政策緩和が始まったばかりという期待から強い回復を見せました。

米国財務省の利回りはほとんど動きませんでした。10年物は4.45%近辺で、2年物は3.9%周辺で取引されました。金利の引き下げが予想よりも先延ばしになるとの見方を市場が反映させた結果、金利曲線はフラットなままでした。欧州と英国では、利回りは同様に安定しており、中央銀行は高止まりするインフレに対して無言の態度を取り続けています。

ブレント原油は69.30ドル/バレルに戻り、1週間で約2%下落し、WTIも同じような動きでした。トレーダーたちは、十分なグローバル供給と、住宅データの不振や依然として不確実な制裁状況など、需要の弱さの信号を天秤にかけています。

金は3,350ドル/オンス近くで安定し、ドルが少し弱くなる中でわずかな上昇を見せました。銅などの産業用金属は、今後数ヶ月で中国の刺激策が需要を高めることを期待して安定していました。

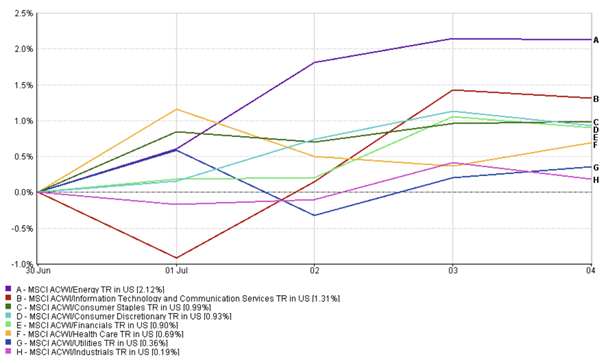

セクター別パフォーマンスの更新

先週の市場のムードは再び成長側に傾きました。

テクノロジーと通信サービスがスポットライトを浴び、それぞれ2%以上の上昇を見せました。これは好調な決算とAI関連の熱狂によるものです。ユーティリティと産業セクターも上昇し、それぞれ0.5~0.6%上昇しました。市場は、マクロ経済の不安定な中でも安定した収益とインフラへの投資を求めていました。消費財セクターは、堅調なブランドの業績によってわずかに上昇(約+0.45%)しました。

エネルギーは少し後退しました—石油価格の軟化により約1.7%下落しました。ヘルスケアセクターは約1.8%下落し、バイオテクノロジー株は強い上昇の後、一休みしました。消費者必需品は0.1%程度のわずかな下落となり、防御的な資産からリスクの高い資産への移行が進んでいます。

セクター別パフォーマンス

出典: FE Analytics. すべてのインデックスは米ドル建てでの総リターンです。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データ:2025年7月18日

結論? 投資家は成長とリスク敏感なセクターを好んでいますが、安全資産を完全に放棄したわけではありません。

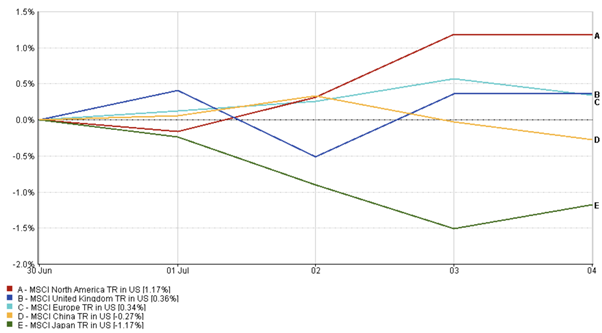

地域別市場の更新

地域別の株式市場のパフォーマンスは混合結果となり、北米と中国が先頭に立ちました。

北米は明らかなリーダーでした。MSCI North America Indexは0.5%以上上昇し、テクノロジーと消費者の強さによるものです。

ヨーロッパは約0.4%下落しました。資材セクターの上昇がヘルスケアと自動車セクターの弱さを相殺しました。経済的な不安からムードは慎重を保っています。

英国株式はFTSE 100の上昇にもかかわらず、トータルリターンベースでわずかに弱かったです。金融株と小型株が不調で、金利引き下げの期待が金利敏感な銘柄を支えました。

日本は約0.2%下落し、円高と国政選挙を前にした投資家の不確実性が影響しました。

中国は注目すべき結果を出しました。MSCI China Indexは約3.2%上昇し、政府の支援と政策緩和の期待が高まり、最もパフォーマンスが良かった地域となりました。

地域別パフォーマンス

出典: FE Analytics. すべてのインデックスは米ドル建てでの総リターンです。過去のパフォーマンスは未来のパフォーマンスを保証するものではありません。データ:2025年7月18日

為替市場の動き

通貨はほぼ横ばいで取引され、リスク回避のトーンが続いていました。

米ドル指数(DXY)は98.5付近で週を終え、インフレデータと中央銀行のコメントによってほとんど変動しませんでした。

EUR/USDは1.162に向けて少し上昇し、週の後半に貿易懸念が和らぐ中で回復しました。

GBP/USDは1.34付近で維持され、市場は英国内のデータとBoEの次の動きを注視しています。

円は引き続き弱含み、USD/JPYは149に迫りました。日本の選挙が迫る中、日銀は金利据え置きで、ドルにとっての障害はほとんどありませんでした。

全体的に、FXトレーダーは慎重で、明確な確信はなく、観察と待機の状態が続いていました。

市場の展望と来週

米国では、7月29日-30日の連邦準備制度会議が注目されます。政策変更は予想されませんが、市場は金利引き下げのタイミングを示す発言を分析する予定です。インフレは依然として高止まりしており、2.7%の全体、2.9%のコアインフレですので、連邦準備制度は忍耐強くいる理由があります。PPI、消費者信頼度、耐久財受注などのデータも期待を変える可能性があります。

英国では、7月のPMIデータが重要です。新たな弱さが見られると、英銀(BoE)の8月会議で金利引き下げが決定される可能性があり、現在78%の確率で織り込まれています。

ヨーロッパでは、フラッシュインフレ数値が間もなく発表され、ECBの9月の決定に向けて期待が高まるでしょう。中央銀行は価格圧力が十分に緩和されて金利引き下げを正当化するかどうかを注視しています。

アジアでは、日本の上院選挙が今週末にあり、政策の方向性が変わる可能性があります。中国の次の発表—2Q GDP、消費支出、小売販売などは、回復の兆し(またはその欠如)を探るために注目されています。

そして、関税のカウントダウンもあります。8月1日には新たな米国-欧州間の関税期限が迫り、ワシントンの新たな措置が再びリスク資産を揺さぶる可能性があります。