FRBの転換と中国のシグナルがリスク選好を押し上げる | 週間レビュー:2025年9月22日〜26日

経済概要

先週の市場は2つの物語の間で揺れ動きました。しぶとく高止まりするインフレと、2024年末以来初めて利下げを行ったFRBです。8月のPCEは予想通りの結果で、コア価格は前月比0.3%、前年比2.7%上昇しました。特に楽観できる材料ではありませんが、懸念されていたほど悪くもありませんでした。利下げ後の不安を和らげるには十分でしたが、投資家はこれが緩和サイクルの始まりなのか、あるいは単なる慎重な調整なのかを推し量っていました。

FRBのコメントは明確さを欠いていました。さらに、第2四半期の成長は依然として堅調だったため、トレーダーはFRBが本当に全面的な緩和に踏み切る準備ができているのか疑問に思いました。その結果、株式は小幅安と四半期末の支援の間で揺れ動き、債券は明確な方向性を見いだせませんでした。

英国も同様の展開でした。イングランド銀行は政策金利を4%に据え置き、価格の粘着性を指摘しました。8月のCPIは3.8%(G7で最高)で、食品とサービスのコストの根強さを反映しています。ユーロ圏では、クリスティーヌ・ラガルド総裁も預金金利を2%に据え置き、慎重ながらも安定したトーンを取りました。インフレは目標に近づいているものの、9月にはやや上昇し、ECBに忍耐を促す結果となりました。

中国は異なる視点を示しました。1〜8月の工業利益はついにプラスに戻り、前年比0.9%増となりました。数か月にわたる減少の後、初めての回復です。北京の政策立案者は「適度に緩和的な」環境と財政・金融政策のより良い協調を約束しましたが、より大きな景気刺激策がなければ投資家の信頼は得られませんでした。弱い小売と工場のデータがその懐疑論を強めました。しかし金曜日までにはセンチメントが改善し、成長懸念が背景に残りながらもリスク選好が回復しました。

株式・債券・商品

PCEの数値が投資家を安心させた後、ウォール街は週末にかけて安定感を取り戻しました。金曜日にはダウ平均が0.65%上昇して46,247、S&P500が0.59%上昇して6,644、ナスダックが0.44%上昇して22,484で取引を終えました。しかし週単位では、ダウは0.2%下落、S&Pは0.3%下落、ナスダックは0.7%下落し、より軟調な展開となりました。夏の利益確定により、ハイテク株が最大の売り圧力を受けました。

ヨーロッパ市場も同様に混合した動きを見せました。FTSE100はほぼ横ばいで、エネルギーと鉱業が消費関連と内需セクターの弱さを補いました。STOXX600は0.4%下落し、医療テクノロジーとディフェンシブ株が重荷となりましたが、通信と公益株の堅調さで一部相殺されました。低迷するPMIと粘着性のあるインフレにより、投資家は依然として慎重な姿勢を崩しませんでした。

アジアもさほど良くはありませんでした。日本の日経平均は弱い工業データを受けて0.4%下落し、中国株も下落してMSCI中国指数は0.4%下落しました。景気刺激策への期待が再燃したにもかかわらずです。地域的には北米が最も遅れを取り、MSCI指数は0.8%下落し、米国のハイテク株が下落を主導しました。

債券市場はより安定していました。10年米国債利回りは4.17%付近で小幅上昇して終了し、2年債は3.66%を維持しました。イールドカーブは依然として逆イールドのままで、インフレを再燃させることなくFRBがどこまで緩和できるかについての疑念を浮き彫りにしました。英国債は4%台半ば、ドイツ国債は2.5%付近で推移しました。

商品市場は堅調でした。ブレント原油はOPEC+の供給管理に支えられ、週を通じて2%上昇し69.42ドルで引けました。金も上昇を続け、0.4%上昇して1オンス3,750ドルとなり、月間で約11%の上昇となりました。

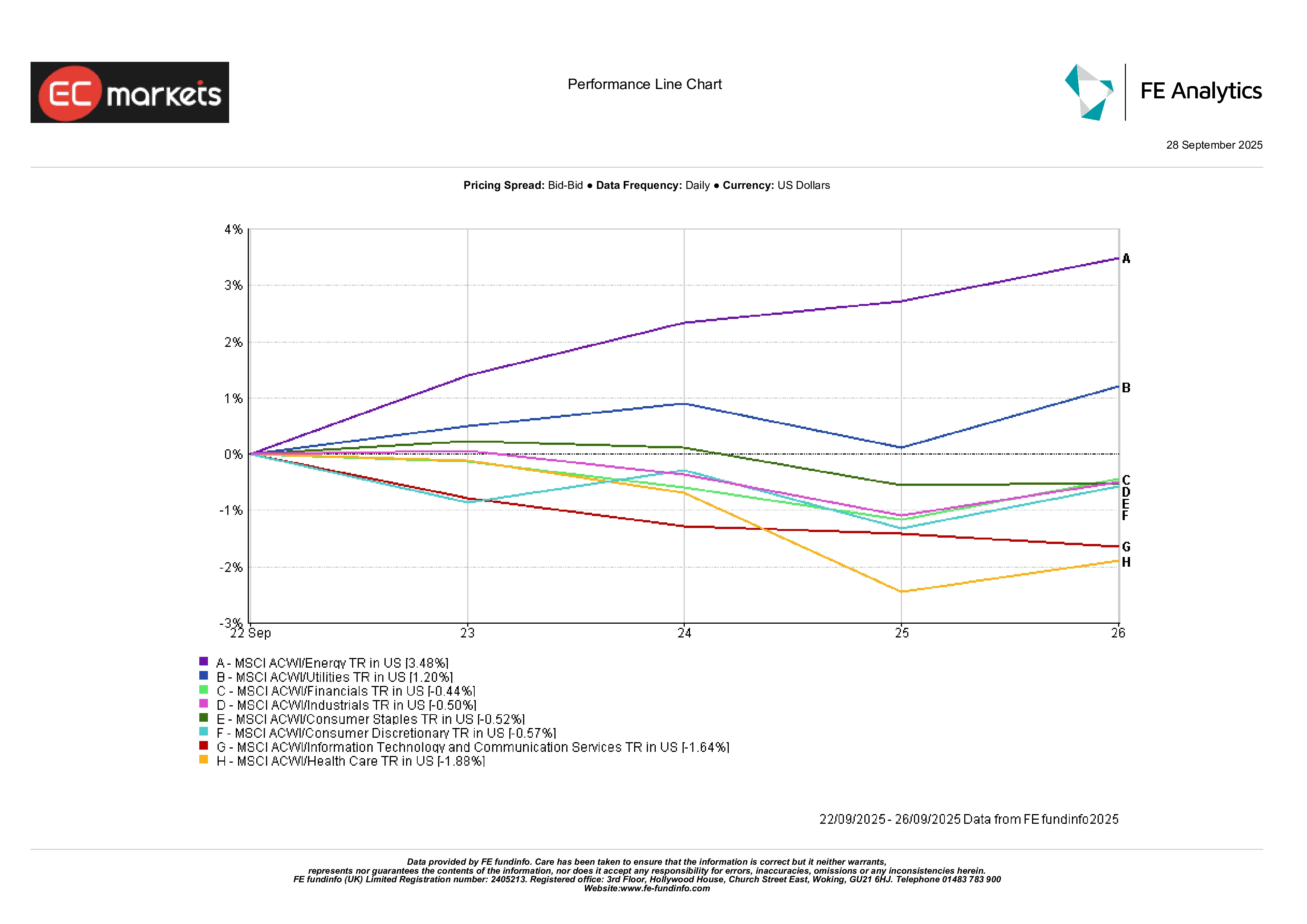

セクター別パフォーマンス

MSCI ACWIセクター別の内訳では明確な勝者と敗者が見られました。エネルギーは3.48%上昇して首位となり、原油高と景気循環株への関心回復がこれを支えました。公益事業は利回り低下により安定配当の魅力が増し、1.20%上昇しました。金融は0.44%下落しましたが、銀行がイールドカーブの動態から支援を受けたため相対的に良好な結果でした。

一方で、成長志向のセクターは出遅れました。情報技術と通信サービスは1.64%下落し、高値銘柄から資金が流出しました。ヘルスケアは1.88%下落し、防御的需要が後退する中で週の最弱セクターとなりました。一般消費財は力強い上昇後の利益確定により0.57%下落しました。生活必需品と工業株はほぼ横ばいで、市場が全面的な後退ではなくセクターローテーションの局面にあることを示しました。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2025年9月26日時点。

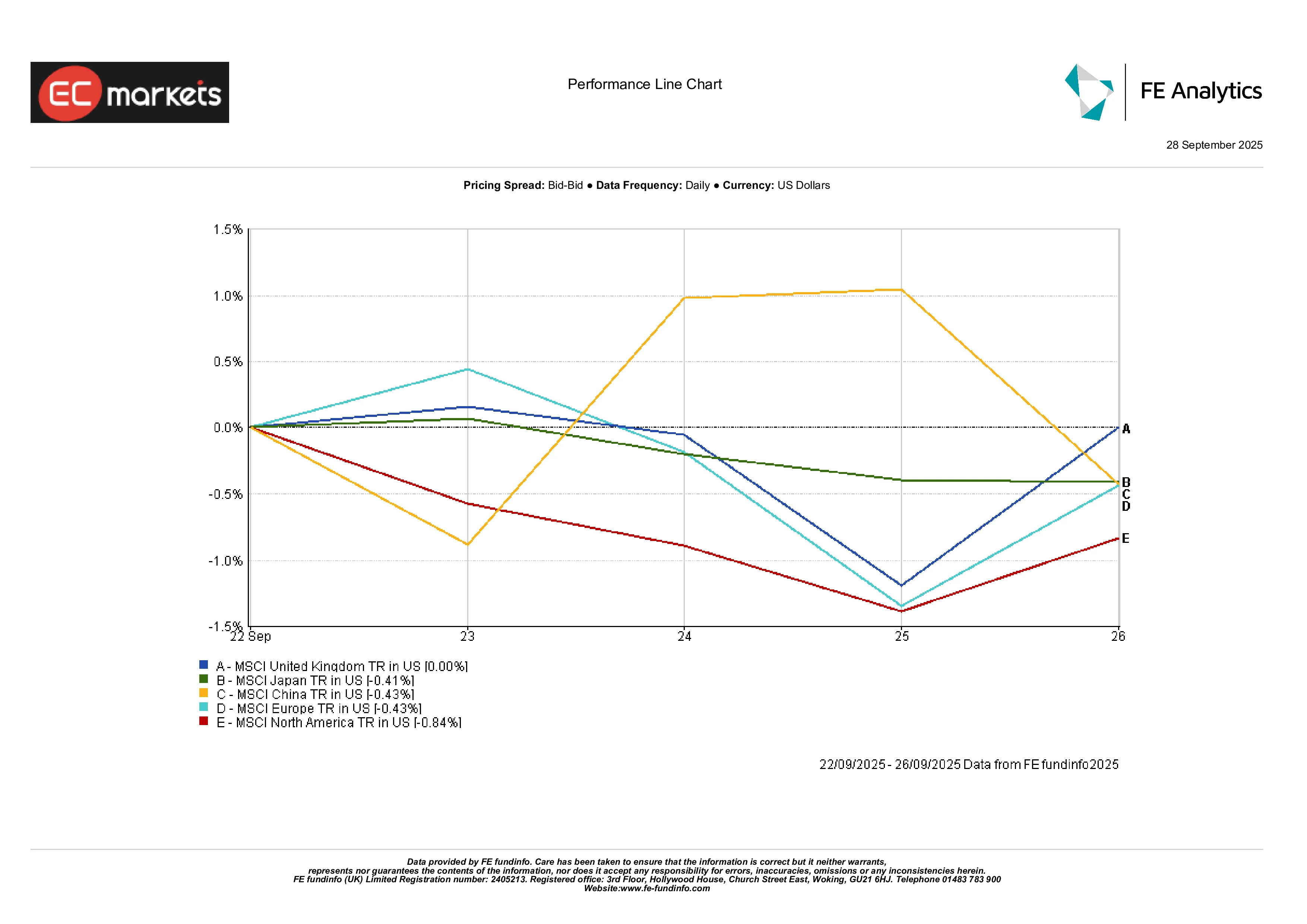

地域別市場

地域別のリターンは分散を示しました。北米は0.84%下落し、テクノロジーの比重が足かせとなりました。中国と日本はいずれも0.4%程度下落し、弱いデータと限定的な政策効果の影響を受けました。欧州も0.4%下落し、慎重な企業調査と目標付近のインフレを反映しました。英国は資源依存度の高さに助けられ、唯一横ばいを維持しました。要するに、北米が損失を主導し、英国は持ちこたえました。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2025年9月26日時点。

為替市場

為替市場は政策の相違を反映しました。

インフレ懸念によりイングランド銀行が利下げに慎重姿勢を示したため、ポンドが強含みました。GBP/USDは金曜日に1.3405で終値を付け、0.45%上昇しました。GBP/JPYは200.41までほぼ1%上昇しました。

ユーロも小幅に上昇し、EUR/USDは1.1702で終値を付け、0.30%上昇しました。より強いインフレと安定したECBの発言が支えとなりました。ドルはこれら2通貨に対しては下落しましたが、他の通貨に対しては比較的安定していました。

USD/JPYは149.51まで下落し、0.19%下落しました。リスク選好により投資家が円に回帰したためです。

全体として、ポンドは今週のG10通貨で最も強く、ドルはFRBのハト派的な発言基調で軟化しました。

見通しと来週の注目点

注目は新しいデータと中央銀行の発言に移ります。中国の9月PMIは火曜日に発表され、政策対応が効果を上げているかを示す初期の手がかりとなります。同じ日に英国の第2四半期最終GDPが発表され、その後ドイツの速報CPIが続きます。水曜日にはユーロ圏の速報インフレが注目され、週末には金曜日に米国の雇用統計(非農業部門雇用者数)が発表されます。市場はまた、FRB、ECB、イングランド銀行当局者の発言を精査し、次の政策のヒントを探るでしょう。

背景は依然として慎重な楽観論です。インフレは依然として粘着性を持っていますが、金融緩和への傾向は維持されています。投資家は低金利の魅力と成長鈍化への懸念を天秤にかけ、市場をサプライズに敏感にしています。今後のデータが緩やかな動きを裏付ければ、リスクオン基調は10月まで続く可能性があります。しかし、予想外の物価上昇(あるいは地政学的な緊張)は、より緩和的な環境への道のりが決して平坦ではないことをすぐに思い起こさせるでしょう。