中央銀行の政策が分岐、市場は政策パスを再評価|週間マーケット総括:2025年12月15–19日

経済・マクロ概況

市場は2025年の最後から2番目となるフル取引週を、明確なテーマである政策の分岐を意識しながら終えた。複数のボラティリティ要因が想定されたものの、投資家は概ね既存ポジションを維持し、米国のマクロ指標はまちまちで、年末に向けた意味のある再評価を促すには至らなかった。

異例の米国非農業部門雇用者数(NFP)の二重発表が主要なマクロ焦点となった。データは米国の労働市場が依然として軟調であることを確認したが、その減速はFRBの緩和パスに対する見通しを変えるほど顕著ではなかった。その結果、2026年3月の利下げ確率は引き続き50対50に近い水準にとどまり、市場は一部が予想していたボラティリティの急上昇を回避した。

その他の米国指標も混在した状況を強めた。小売売上高は予想を上回り、コントロール・グループは前月比0.8%増と、6月以来の最大の伸びとなった。この底堅さは、ますます明確になるK字型の消費動向を浮き彫りにした。高所得世帯は株式市場の強さの恩恵を受け続ける一方、低所得層の消費者は高い生活費、雇用不安、弱い信頼感から引き続き圧迫されている。

中央銀行間の政策分岐は引き続き主要テーマだった。日本銀行は金利を25bp引き上げ0.75%とし、政策正常化が進展しているとの信認を強めた。対照的に、イングランド銀行は金利を25bp引き下げ3.75%としたが、僅差の採決は内部の見解の相違を示し、今後の緩和パスが慎重になることを示唆した。欧州中央銀行は金利を据え置き、2026年に向けてデータ依存の姿勢を維持した。

総じて、マクロ環境は微妙な均衡状態にある。労働市場は軟化しつつあり、インフレの進展は不均一、政策パスはますます非同期的となっている。

株式、債券、コモディティ

世界の株式市場は週を通して小幅高で終了したが、地域やセクター間でのパフォーマンス差は顕著だった。

米国株は二段階の動きを見せた。週初は特に金利感応度の高い銘柄や景気循環株が圧迫されたが、週後半に反発し、大型テクノロジー株やAI関連株が主導した。ナスダックは序盤の下落を回復し、主要指数は小幅ながらプラスで週を終えた。

債券市場は、一様な緩和ストーリーというよりも、拡大する政策の分散を反映した。英国の短期金利は英中銀の利下げ後に低下し、日本の金利は日銀の利上げ後に上昇、米国の金利は、インフレ期待の低下と堅調な成長シグナルの間でバランスを取りつつ、概ねレンジ内で推移した。

コモディティでは、金は堅調に支えられ、実質金利の低下や分散投資・インフレヘッジ需要の継続を背景に高水準を維持した。原油価格は軟化し、地政学的リスクが続く中でも、世界的な需要懸念と十分な供給に圧迫された。暗号資産市場はボラティリティが高く、週中の急激な値動きは、流動性の薄さと世界的なマクロ変化への感応度を反映した。

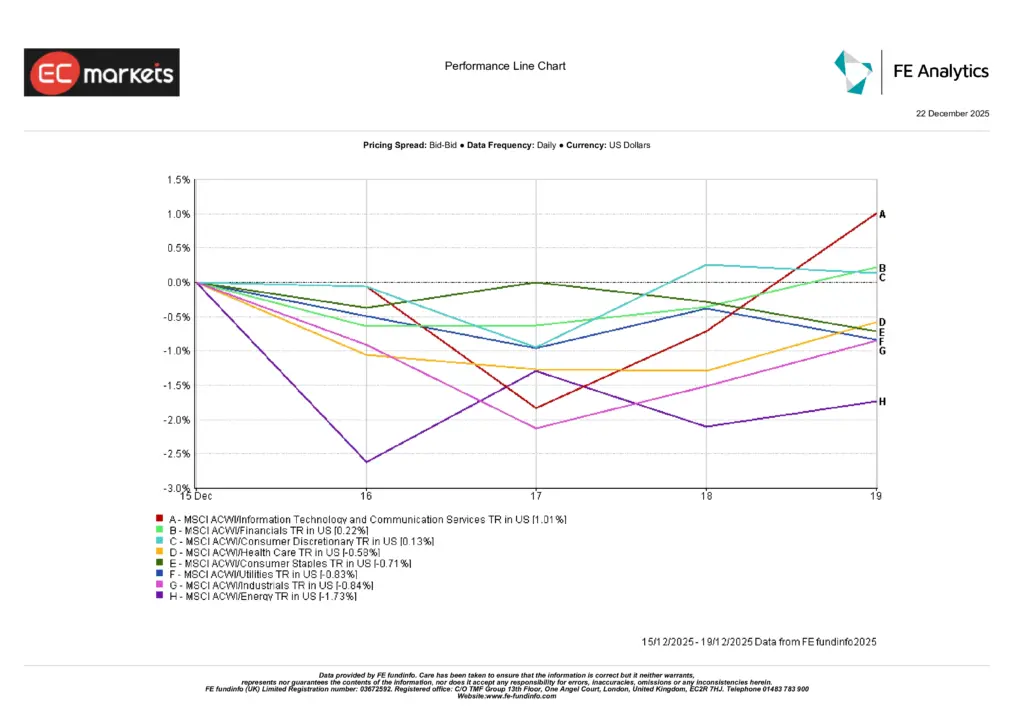

セクター別パフォーマンス

セクター別の動きは、ラリーというよりローテーションというテーマを強調した。

情報技術およびコミュニケーション・サービスが1.01%上昇して上昇を主導し、週後半の大型テクノロジー株の反発に支えられた。金融は安定したセンチメントの恩恵を受けて0.22%上昇し、一般消費財は堅調な消費支出を背景に0.13%上昇した。

下落面では、防衛的および景気循環セクターが出遅れた。ヘルスケアは0.58%下落、生活必需品は0.71%下落、公益事業は0.83%下落した。資本財は0.84%下落し、エネルギーは原油安と需要懸念から1.73%下落し、最も弱いセクターとなった。

この分散は、広範なリスク選好よりも、バリュエーション規律と短期的なポジショニングに左右される、より選別的な市場環境を浮き彫りにしている。

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を示すものではありません。データは2025年12月19日時点。

地域別市場

地域別の株式パフォーマンスは、政策分岐、為替動向、年末のポジショニングを反映し、まちまちとなった。

英国が地域別リターンを主導し、MSCI英国指数は1.28%(米ドル建て)上昇した。英中銀の利下げ後、バリュー株エクスポージャーと為替要因に支えられた。英国を除く欧州は0.42%上昇し、ECBの安定的な政策姿勢に対して投資家は落ち着いた反応を示した。

北米は0.31%と小幅高となり、週後半の米国テクノロジー株の強さが、序盤の慎重姿勢を相殺した。一方、中国は国内需要の弱さが上値を抑え、0.07%の小幅上昇にとどまった。

日本は大きくアンダーパフォームし、MSCI日本指数は3.05%下落した。日銀の利上げ、円高動向、四半期序盤の好調な推移後の利益確定が、株式市場にネガティブに作用した。

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を示すものではありません。データは2025年12月19日時点。

為替市場

為替市場は、政策分岐と限定的な利下げ再評価を背景に、米ドル高と円安を反映した。米ドル指数は週を通じて約0.5%上昇し、NFPの二重発表は2026年に向けたより積極的な緩和期待を正当化するには至らなかった。

円は最も弱い通貨となり、USD/JPYは約1.5%上昇した。市場は日銀の利上げガイダンスにネガティブに反応し、依然として大きな金利差に注目した。欧州では、ユーロは小幅に軟化し、ECBの据え置き後にEUR/USDが下落。一方、英ポンドは概ね安定しており、英中銀の利下げは概ね織り込まれ、関心は今後の緩和ペースへと移った。

総じて、FXの動きは、世界的なリスク選好の変化というよりも、相対的な政策パスを反映しており、年末のポジショニングが既存トレンドを強化した。

見通しと今後の一週間

年末が近づき流動性が薄れる中、市場は追加的なデータや政策シグナルに対して、より敏感になっている。2025年最後の取引日を前にした主要テーマは以下の通り:

- 日本の政策正常化の継続的な再評価と、その波及効果

- 英中銀の利下げ後における、英国の成長およびインフレ動向の精査

- 2026年の追加緩和期待を検証するための、米国の雇用およびインフレ指標への継続的な注目

中央銀行の政策パスが引き続き分岐する中、ボラティリティは高止まりする可能性があり、新年に向けて選別的なポジショニングと規律あるリスク管理の重要性が一層強調される。