Siklus Inflasi Berikutnya: Apa yang Terlewat oleh Pasar tentang Harga yang Lengket

Inflasi utama telah mereda, tetapi tahap terakhir jarang berjalan dalam garis lurus. CPI AS melambat menjadi 2,4% tahun ke tahun pada Januari 2026, turun dari 2,7% pada Desember 2025; CPI inti turun menjadi 2,5% dari 2,6%. Angka-angka ini tetap berada di atas target karena komponen yang kini memikul beban utama bergerak secara lambat. Fase berikutnya lebih sedikit tentang barang dan lebih banyak tentang jasa, upah, dan friksi sisi penawaran, yang berarti harga cenderung turun secara bertahap alih-alih jatuh dengan cepat.

Inflasi Jasa

Jasa berperilaku berbeda dari barang karena didorong oleh tenaga kerja, lokasi usaha, dan kontrak. “Jasa tidak termasuk energi” berada di sekitar 3% tahun ke tahun, dan komponen perumahan sedikit di atas itu. Komponen ini bersifat lengket karena sewa dan sewa imputasi disesuaikan kembali saat kontrak diperbarui, layanan kesehatan dan asuransi mengikuti kontrak multi-tahun, serta transportasi dan pendidikan bersifat padat karya dan sering kali dibatasi kapasitas. Akibatnya, harga jasa menyesuaikan secara bertahap, yang memperlambat tahap akhir disinflasi bahkan setelah harga barang kembali normal. Karena jasa mencakup porsi yang lebih besar dalam keranjang CPI dibandingkan barang, penyesuaian yang lambat ini memiliki dampak yang tidak proporsional terhadap jalur inflasi secara keseluruhan.

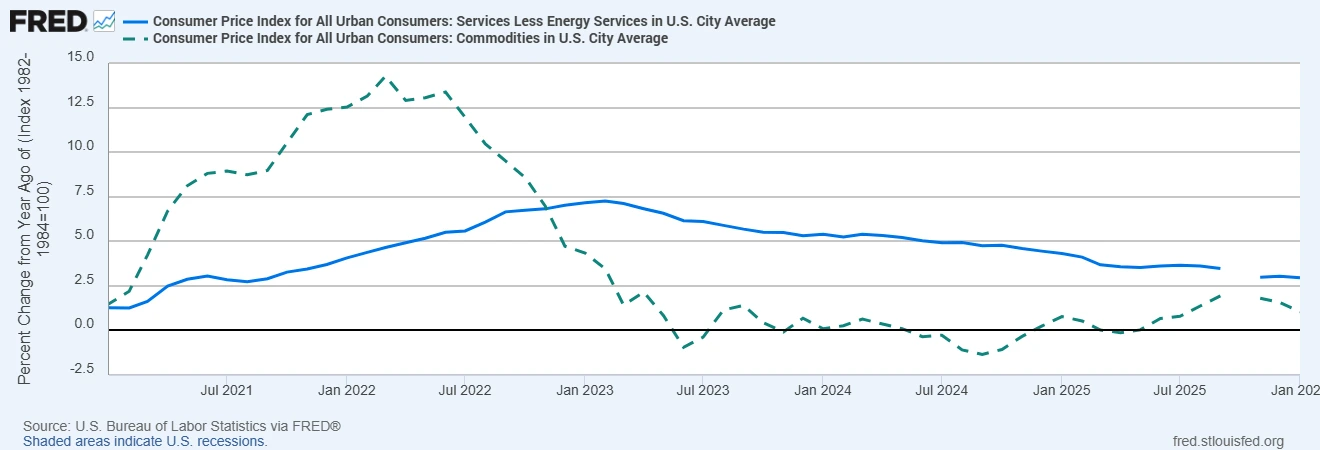

Dinamika ini terlihat jelas dalam data, di mana inflasi jasa tetap jauh lebih kuat dibandingkan inflasi barang.

Inflasi Jasa Inti Tetap Kuat Sementara Inflasi Barang Menurun

Sumber: Biro Statistik Tenaga Kerja AS melalui FRED®

Pertumbuhan Upah

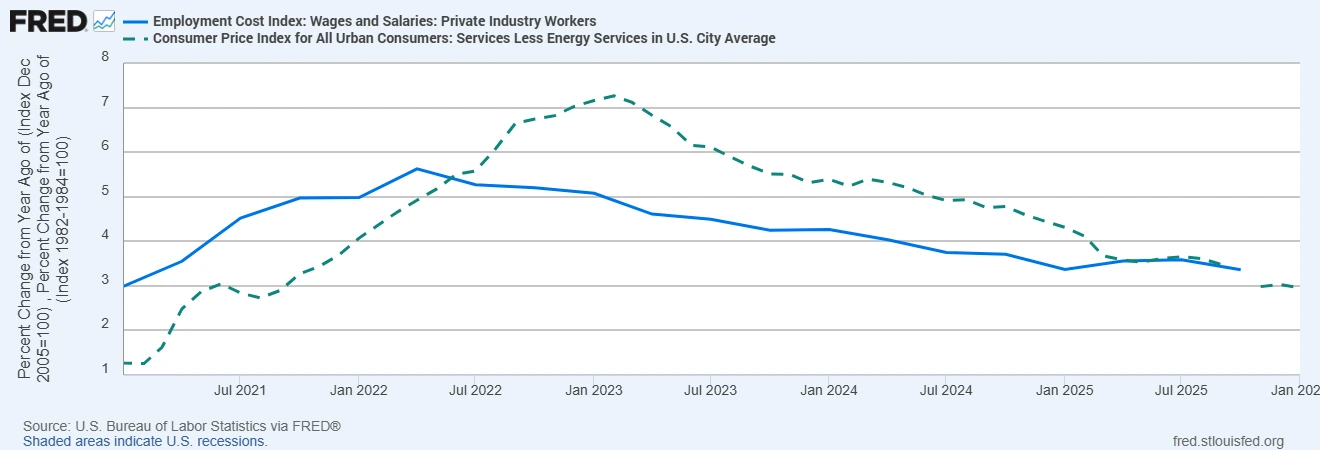

Upah berada di pusat harga jasa karena tenaga kerja merupakan biaya input utama. Indeks Biaya Ketenagakerjaan menunjukkan upah dan gaji sedikit di atas 3% tahun ke tahun dan bayaran bagi pekerja yang tetap bertahan masih lebih kuat. Pertumbuhan upah biasanya tertinggal dari pendinginan pasar tenaga kerja karena perusahaan menahan pekerja setelah siklus perekrutan yang sulit, kenaikan upah minimum meningkatkan batas bawah, dan kesenjangan keterampilan mempertahankan tekanan pada peran tertentu. Oleh karena itu, disinflasi upah membutuhkan waktu, yang menjaga inflasi jasa inti tetap tinggi bahkan ketika CPI utama melunak. Inilah sebabnya dinamika upah sering menentukan seberapa cepat atau lambat bank sentral dapat memangkas suku bunga.

Pertumbuhan Upah Menjaga Inflasi Jasa Inti Tetap Tinggi

Sumber: Biro Statistik Tenaga Kerja AS melalui FRED®

Kendala Sisi Penawaran

Rantai pasokan lebih sehat dibandingkan selama pandemi, tetapi friksi struktural masih ada. Biaya energi sensitif terhadap geopolitik dan kurangnya investasi, yang menempatkan batas bawah pada biaya transportasi dan produksi. Jalur pengiriman dapat terganggu oleh konflik regional atau peristiwa iklim, dan reshoring atau diversifikasi menambah biaya transisi. Tekanan ini tidak menjamin inflasi yang lebih tinggi, tetapi membatasi seberapa jauh dan seberapa cepat harga dapat turun dalam kategori yang terkait energi dan logistik, yang membantu menjelaskan mengapa ukuran mendasar tetap berada di atas target.

Apa yang Terlewat oleh Pasar

Pasar sering berasumsi bahwa setelah CPI utama berbalik turun, inflasi akan meluncur menuju target. Para pembuat kebijakan lebih berhati-hati karena jasa dan upah menyesuaikan secara lambat. Dengan inflasi jasa inti yang masih kuat dan pertumbuhan upah yang hanya mereda secara bertahap, inflasi mungkin menetap di kisaran 2,5% hingga 3,0% untuk sementara waktu alih-alih segera kembali ke 2,0%. Ekspektasi inflasi konsumen tetap agak tinggi, yang memengaruhi penetapan harga dan negosiasi upah, sehingga memperlambat kembalinya ke target. Kombinasi ini mendukung laju pemangkasan suku bunga yang terukur dan standar yang lebih tinggi untuk menyatakan kemenangan. Karena jasa dan upah bergerak lambat, pasar mungkin meremehkan berapa lama waktu yang dibutuhkan agar inflasi sepenuhnya kembali ke target.

Implikasi untuk FX dan Aset Global

Di pasar FX, mata uang yang didukung oleh suku bunga riil positif dapat tetap tangguh karena disinflasi yang lebih lambat menyiratkan pemangkasan suku bunga yang lebih lambat atau lebih terlambat. Hal ini mendukung carry trade yang selektif, tetapi juga meningkatkan sensitivitas terhadap data upah dan jasa yang dapat dengan cepat mengubah jalur kebijakan. Di pasar saham, inflasi jasa yang lengket memperlebar perbedaan antar sektor karena perusahaan dengan kekuatan penetapan harga dan intensitas upah yang lebih rendah dapat menyerap biaya dengan lebih mudah, sementara bisnis padat karya atau sensitif terhadap suku bunga menghadapi tekanan lebih besar jika pemangkasan tertunda. Di pendapatan tetap, risikonya terletak pada durasi karena pemangkasan yang lebih lambat mendorong premi jangka waktu dan tingkat diskonto lebih tinggi, yang membebani aset berdurasi panjang.

Kesimpulan, Apa yang Harus Diperhatikan Investor

Siklus inflasi berikutnya dibentuk oleh jasa, upah, dan friksi penawaran karena pendorong ini bergerak lambat dan menambatkan laju disinflasi. Untuk melacak jalurnya, fokuslah pada tren jasa inti dan perumahan di sekitar 3% tahun ke tahun, metrik upah sedikit di atas 3% tahun ke tahun, dan ukuran mendasar seperti PCE inti mendekati 3% tahun ke tahun. Arah pergerakan menurun, tetapi perjalanannya tidak merata. Penempatan investasi yang menghormati komponen inflasi yang lebih lengket ini, serta kemungkinan kebijakan tetap ketat lebih lama, lebih selaras dengan bukti dibandingkan dengan narasi disinflasi garis lurus.

Pesannya sederhana: disinflasi berlanjut, tetapi dengan kecepatan yang didorong oleh komponen ekonomi yang bergerak lambat.