Rotasi Terbentuk saat Kebisingan Kebijakan Bertemu Geopolitik | Rekap Mingguan: 16–20 Februari 2026

Gambaran Umum Ekonomi

Ini adalah minggu yang mendorong investor untuk melihat melampaui judul berita dan fokus pada hal-hal yang benar-benar penting. Di AS, Mahkamah Agung membatalkan sejumlah tarif berdasarkan kewenangan darurat, yang untuk sementara meredakan sebagian tekanan biaya impor, namun pemerintah dengan cepat bergerak menuju seperangkat bea menyeluruh yang baru. Hasilnya adalah gambaran yang bercampur alih-alih perubahan yang jelas, dengan pasar menimbang kemungkinan adanya sedikit kelegaan saat ini terhadap peluang tekanan yang kembali muncul di kemudian hari. Pada saat yang sama, perkembangan AS–Iran bergerak antara pembicaraan diplomatik di Jenewa dan kabar mengenai pengerahan aset militer tambahan ke kawasan tersebut—sebuah kombinasi yang menjaga premi moderat pada harga minyak tanpa mengguncang sentimen risiko secara luas.

Di Eropa, ECB mempertahankan arah kebijakannya dan Presiden Christine Lagarde menepis spekulasi mengenai masa depannya, sehingga fokus tetap pada data, laba, dan latar belakang makro yang lebih luas ketimbang kebisingan politik.

Singkatnya, perpaduan berita tarif, pembaruan geopolitik, dan panduan bank sentral yang stabil membentuk pekan ini. Imbal hasil naik sedikit, dolar menemukan pijakan yang agak lebih kuat, dan komoditas terbelah mengikuti pola yang sudah dikenal: energi terdorong oleh geopolitik, sementara emas mempertahankan perannya sebagai lindung nilai yang terukur.

Saham, Obligasi & Komoditas

Saham naik secara selektif, bukan dalam satu garis lurus. Indeks AS mencatat kinerja mingguan dari campuran hingga positif, dengan kecenderungan gaya menceritakan sebagian besar kisahnya ketimbang pergerakan satu indeks semata.

Suku bunga bergerak sebagaimana sering terjadi ketika risiko kebijakan terasa sedikit lebih inflasioner dibanding disinflasioner: imbal hasil Treasury AS 10 tahun berakhir di kisaran 4,08–4,09% pada 19–20 Februari, naik dari sekitar ~4,04% sepekan sebelumnya; ujung depan stabil hingga sedikit lebih kuat, menyisakan nuansa “bear-steepening” yang moderat. Sebab → akibat: ketidakpastian mengenai kerangka tarif pengganti ditambah geopolitik mendorong premi tenor dan membatasi kenaikan durasi.

Komoditas menyajikan cerita dua bagian. Minyak menguat seiring risiko AS–Iran tetap ada: Brent ~US$71,75 dan WTI ~US$66,24 pada Jumat, sekitar +~10% secara bulanan—menjadi angin pendorong bagi saham Energi tanpa menembus rentang. Emas naik tipis sebagai lindung nilai yang terukur, ~US$5.106/oz pada 20 Februari, didukung oleh permintaan geopolitik dan penguatan dolar yang hanya moderat.

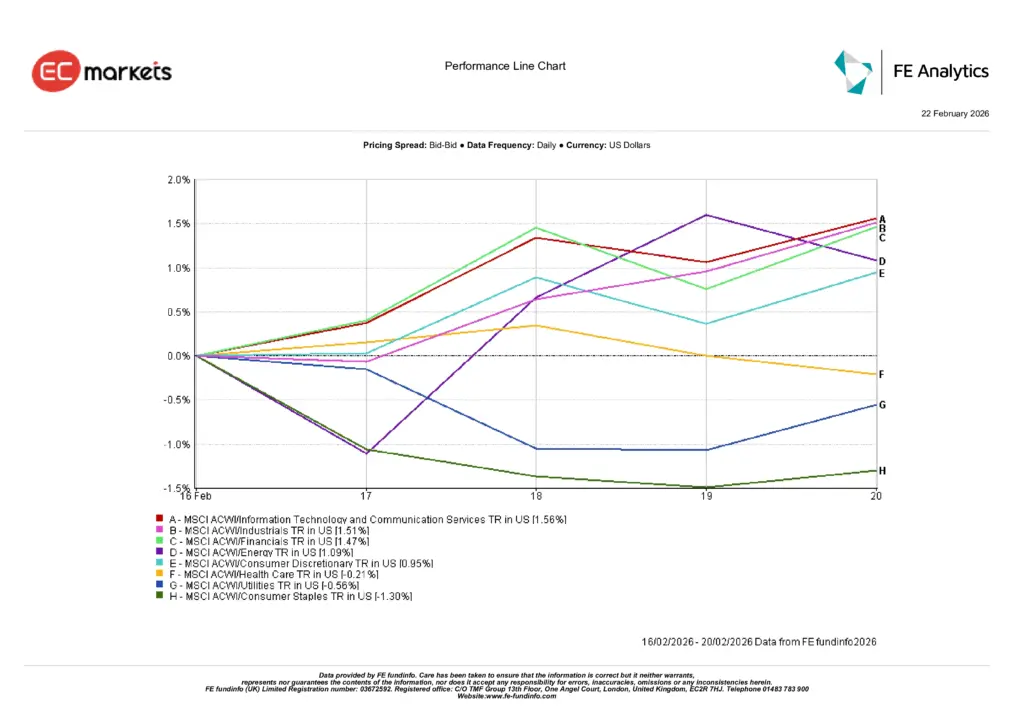

Kinerja Sektor

Sebab dan akibatnya jelas: perpaduan kebijakan dan geopolitik mengarahkan arus dana dari sektor defensif menuju partisipasi.

Teknologi Informasi & Layanan Komunikasi (+1,56%) memimpin karena investor membayar untuk visibilitas laba meski imbal hasil sedikit lebih tinggi. Industri (+1,51%) dan Keuangan (+1,47%) menyusul, terbantu oleh nada aktivitas yang lebih kuat dan kurva yang sedikit lebih curam, sementara Energi (+1,09%) menumpang latar belakang harga minyak. Konsumen Diskresioner (+0,95%) naik seiring kekhawatiran belanja mereda di margin. Di sisi lain, Kesehatan relatif datar hingga lebih lemah, sementara Utilitas (-0,56%) dan Kebutuhan Pokok Konsumen (-1,30%) tertinggal saat pasar berotasi menjauh dari “aman dan stabil”.

Secara keseluruhan, pekan ini memberi ganjaran pada partisipasi ketimbang perlindungan, namun tetap dengan preferensi berkelanjutan pada kualitas di dalam bias siklikal.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja masa depan. Data per 20 Februari 2026.

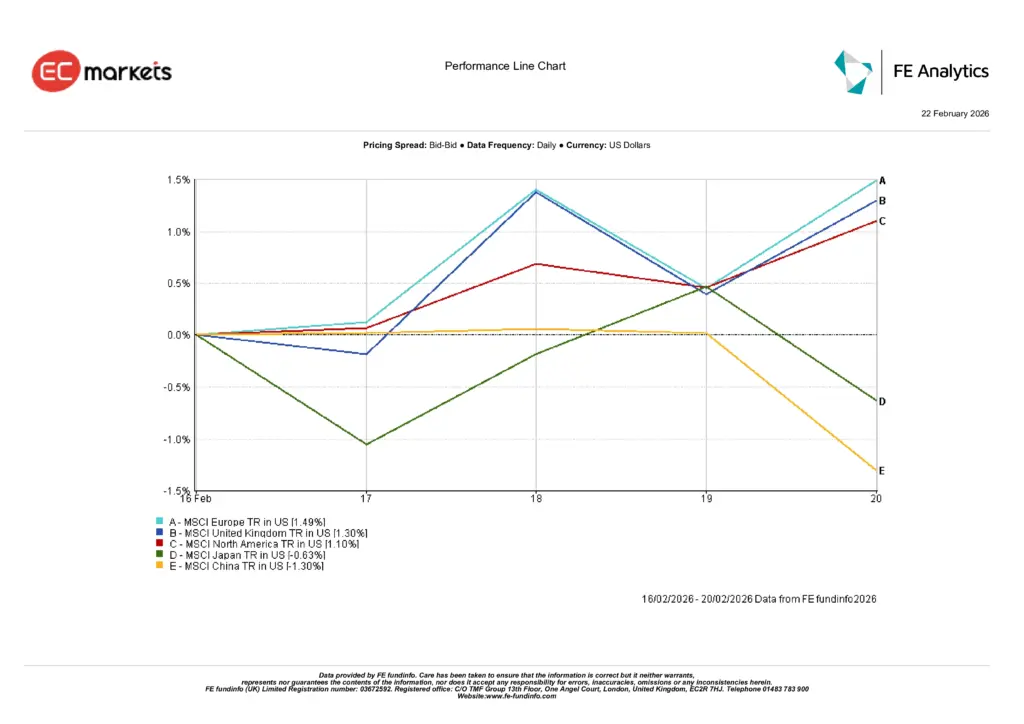

Pasar Regional

Pergerakan regional mencerminkan selektivitas yang sama. Eropa (+1,49%) dan Inggris (+1,30%) memimpin berkat kesinambungan kebijakan ECB dan dukungan sektor Energi, sementara Amerika Utara (+1,10%) mengikuti bauran sektor yang dijelaskan di atas. Jepang (-0,63%) melemah ketika data domestik dan goyangan akhir pekan memangkas kekuatan terbaru, dan Tiongkok (-1,30%) tetap menjadi penekan, menjaga eksposur pasar berkembang tetap selektif, bukan menyeluruh. Sebab → akibat: komunikasi kebijakan yang stabil dan dorongan energi menguntungkan Eropa/Inggris; kepemimpinan AS mencerminkan bias pertumbuhan dan siklikal; Asia tertinggal di wilayah dengan sinyal makro yang kurang bersahabat.

Kinerja Regional

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja masa depan. Data per 20 Februari 2026.

Pasar Valuta Asing

FX mencerminkan bauran risiko dan bias suku bunga. EUR/USD melemah dari 1,1851 (16 Feb) ke 1,1782 (20 Feb); GBP/USD turun dari 1,3628 ke 1,3484—pergerakan yang sejalan dengan imbal hasil AS yang lebih kuat dan dukungan dolar yang moderat, bukan guncangan idiosinkratik euro/sterling (sesuai tangkapan layar Anda). USD/JPY naik dari 153,51 ke 155,07 ketika imbal hasil global yang lebih tinggi dan nada risiko yang lebih stabil menekan yen, sementara GBP/JPY bertahan di sekitar 209,10 (vs 209,25), menegaskan bahwa pelemahan sterling dipimpin oleh dolar, bukan bersifat luas. Sebab → akibat: bear-steepening dan geopolitik menopang dolar; pelemahan yen mengikuti diferensial suku bunga.

Prospek & Pekan Ke Depan

Pekan depan tampaknya kurang soal kejutan judul berita dan lebih tentang bagaimana pasar menyerap pembuatan aturan dan penetapan harga risiko. Jika implementasi tarif beralih dari drama pengadilan ke kerangka yang lebih jelas dan sempit, serta jika tajuk AS–Iran tetap berada di wilayah “postur, bukan tindakan”, rotasi terukur menuju area terkait pertumbuhan dapat berlanjut—terutama di mana panduan laba kredibel.

Sebaliknya, eskalasi tajam atau jalur suku bunga “lebih tinggi untuk lebih lama” yang secara material lebih lengket kemungkinan akan menghidupkan kembali sektor defensif dan menguji kepemimpinan terbaru.

Secara praktis, pesannya tidak berubah: tetap sabar, fokus pada kualitas, dan biarkan sebab-akibat bekerja; gunakan koreksi untuk meningkatkan apa yang Anda miliki, dan sesuaikan ukuran eksposur siklikal dengan tingkat kejelasan kebijakan yang benar-benar Anda miliki—bukan kejelasan yang Anda inginkan.