Kekuatan Dolar dan Tekanan Imbal Hasil Mendorong Penilaian Ulang Risiko Global | Ringkasan Mingguan: 23–27 Maret 2026

Tinjauan Ekonomi

Pasar memasuki minggu ini dengan pergeseran fokus dari narasi guncangan energi jangka pendek menuju implikasi yang lebih luas dari kondisi keuangan yang tetap ketat. Meskipun ketegangan geopolitik terus menopang harga minyak yang tinggi, perhatian investor semakin beralih pada interaksi antara ekspektasi inflasi, imbal hasil obligasi pemerintah, dan kecepatan di mana bank sentral pada akhirnya dapat bergerak menuju pelonggaran kebijakan.

Urutan makro tetap familiar. Penyebabnya adalah penilaian ulang berkelanjutan terhadap risiko inflasi melalui pasar komoditas dan obligasi. Dampaknya adalah kondisi keuangan global yang semakin ketat, karena imbal hasil yang lebih tinggi memaksa investor untuk menilai kembali valuasi ekuitas dan eksposur risiko.

Pesan bank sentral tetap berhati-hati. Para pembuat kebijakan terus menekankan bahwa meskipun pengetatan mungkin telah berhenti, ambang untuk pelonggaran masih tinggi. Federal Reserve (Fed) mempertahankan pendekatan berbasis data, memperkuat pandangan bahwa inflasi harus menunjukkan tanda-tanda perlambatan yang lebih jelas sebelum dukungan kebijakan dapat kembali. Pesan serupa juga datang dari Bank of England (BoE) dan Bank Sentral Eropa (ECB), di mana para pembuat kebijakan menegaskan bahwa biaya energi dan dinamika upah tetap menjadi risiko utama kenaikan inflasi.

Di Asia, Bank of Japan (BoJ) terus menyeimbangkan tekanan inflasi impor dengan kebutuhan untuk menjaga stabilitas keuangan domestik. Pesan kebijakan secara keseluruhan di berbagai ekonomi utama tetap konsisten: risiko inflasi belum hilang, dan otoritas moneter masih enggan memberikan sinyal pelonggaran dalam waktu dekat.

Ekuitas, Obligasi, dan Komoditas

Pasar ekuitas mencerminkan latar belakang keuangan yang lebih ketat. Aset berisiko global menghadapi tekanan karena imbal hasil obligasi pemerintah yang lebih tinggi dan penguatan dolar AS membebani sentimen investor.

Pasar saham AS melemah sepanjang minggu. S&P 500 dan Nasdaq keduanya turun karena kenaikan imbal hasil mengurangi dukungan terhadap sektor pertumbuhan, sementara Dow Jones Industrial Average juga melemah karena investor mengurangi eksposur terhadap sektor siklikal. Penilaian ulang ekspektasi inflasi melalui pasar obligasi mendorong tingkat diskonto lebih tinggi, sehingga memberikan tekanan tambahan pada valuasi saham.

Ekuitas Eropa mengalami pelemahan yang luas. STOXX Europe 600 dan DAX Jerman turun karena investor menilai kembali prospek pertumbuhan di tengah kondisi keuangan yang lebih ketat. FTSE 100 juga melemah karena kekhawatiran inflasi yang didorong oleh energi terus memengaruhi ekspektasi kebijakan BoE.

Pasar obligasi menyerap perubahan ini melalui kenaikan imbal hasil. Imbal hasil Treasury AS 10-tahun tetap tinggi mendekati batas atas kisaran terbaru, sementara imbal hasil 2-tahun mencerminkan berkurangnya ekspektasi pelonggaran kebijakan dalam jangka pendek. Di Eropa, imbal hasil Bund Jerman 10-tahun dan gilt Inggris juga tetap kuat karena investor membangun kembali premi risiko inflasi.

Komoditas tetap menjadi saluran transmisi yang penting. Harga minyak bertahan tinggi di tengah kekhawatiran geopolitik dan ketidakpastian pasokan. Namun, emas turun selama minggu ini karena kenaikan imbal hasil riil dan penguatan dolar mengurangi daya tarik aset tanpa imbal hasil.

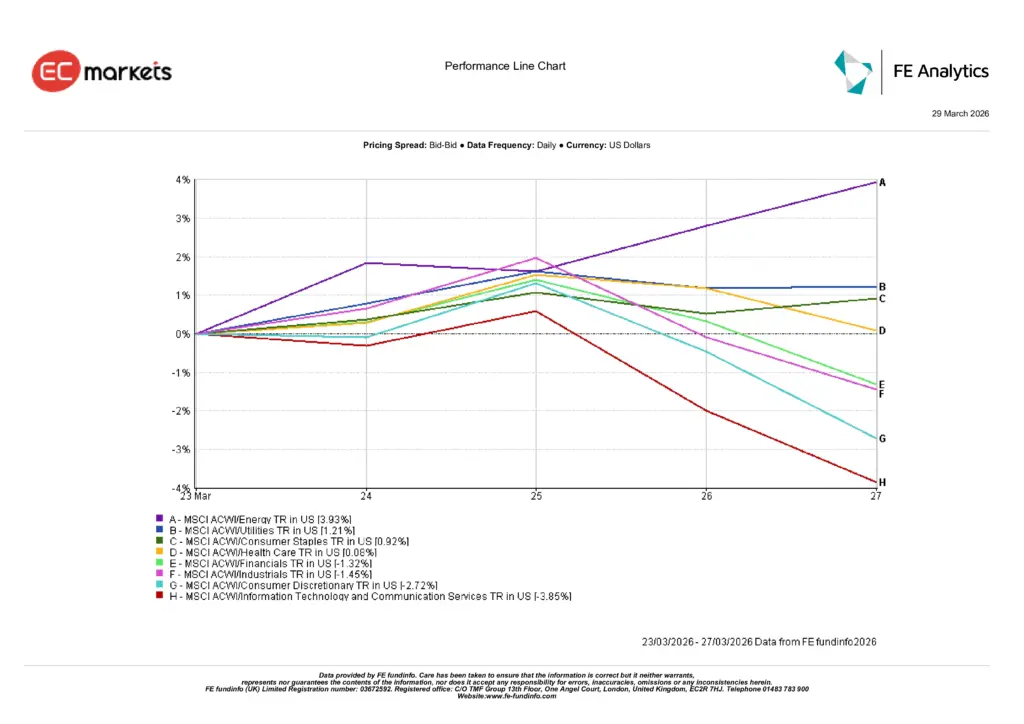

Kinerja Sektor

Kinerja sektor mencerminkan posisi investor yang jelas terhadap narasi inflasi.

Sektor energi menjadi yang paling menonjol, dengan MSCI ACWI Energy naik sekitar 3,9% selama minggu ini karena harga minyak yang lebih tinggi memperkuat ekspektasi pendapatan produsen. Penyebabnya adalah kekuatan berkelanjutan harga minyak mentah. Dampaknya adalah rotasi investor menuju sektor dengan eksposur langsung terhadap komoditas.

Sektor utilitas juga mencatat kenaikan solid sekitar 1,2%, didukung oleh karakter defensif dan arus kas yang stabil. Sektor kebutuhan pokok konsumen naik sekitar 0,9%, mencerminkan permintaan selektif terhadap aset defensif.

Di sektor lain, kinerja menunjukkan pelemahan yang lebih luas. Sektor keuangan turun sekitar 1,3%, sementara sektor industri melemah sekitar 1,5% karena kekhawatiran terhadap pertumbuhan global dan biaya input.

Kinerja terlemah datang dari sektor yang sensitif terhadap suku bunga. Konsumsi diskresioner turun sekitar 2,7%, mencerminkan kekhawatiran bahwa harga energi yang lebih tinggi dapat menekan belanja rumah tangga. Teknologi informasi dan layanan komunikasi mencatat penurunan terbesar, sekitar 3,9%, karena kenaikan imbal hasil terus membebani valuasi pertumbuhan jangka panjang.

Pesan keseluruhan tetap konsisten dengan minggu-minggu sebelumnya: dalam lingkungan yang didorong oleh risiko inflasi dan imbal hasil yang lebih tinggi, investor cenderung memilih eksposur komoditas sambil mengurangi eksposur pada sektor pertumbuhan dan siklikal.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja masa depan. Data per 27 Maret 2026.

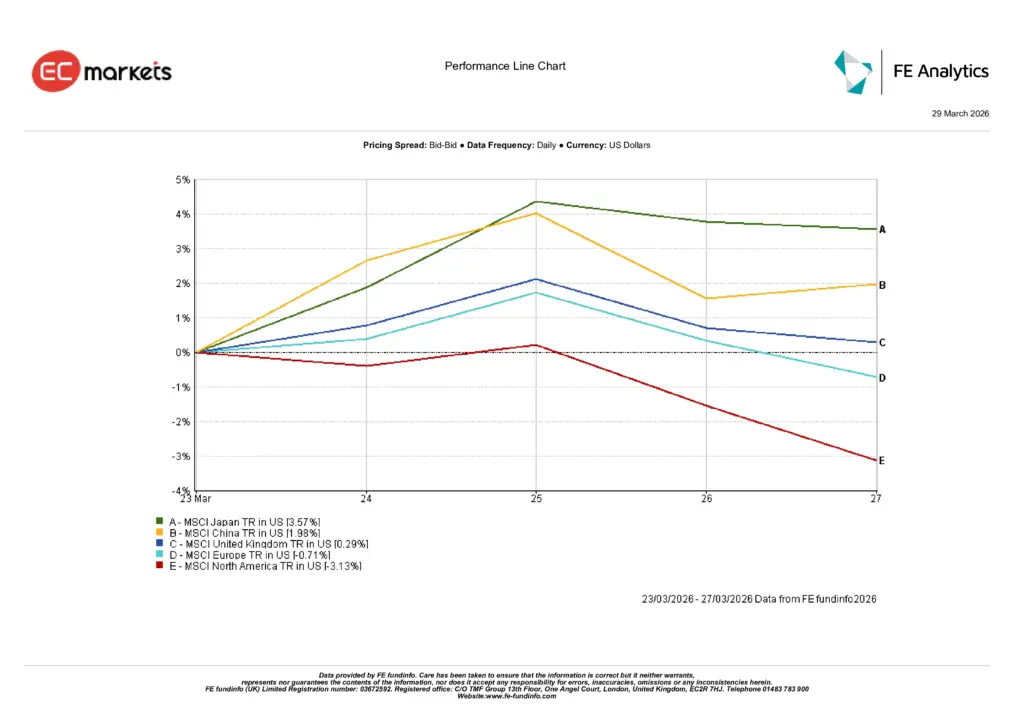

Pasar Regional

Kinerja ekuitas regional menunjukkan perbedaan yang signifikan di antara pasar global.

Amerika Utara mengalami penurunan terbesar, dengan MSCI North America turun sekitar 3,1% selama minggu ini. Pergerakan ini sebagian besar mencerminkan kelemahan pada indeks utama AS karena kenaikan imbal hasil dan kondisi keuangan yang lebih ketat menekan valuasi.

Eropa juga melemah, dengan MSCI Europe turun sekitar 0,7%. Sensitivitas kawasan terhadap biaya energi impor dan ketidakpastian pertumbuhan yang berkelanjutan membebani sentimen.

Inggris menunjukkan ketahanan relatif. MSCI UK naik sekitar 0,3%, sebagian didukung oleh eksposur FTSE yang lebih besar terhadap sektor energi dan defensif.

Asia mencatat kinerja terbaik. MSCI Japan naik sekitar 3,6%, didorong oleh dinamika mata uang dan minat investor yang kembali pada perusahaan berorientasi ekspor. MSCI China naik sekitar 2,0%, didukung oleh ekspektasi dukungan kebijakan tambahan dan perbaikan sentimen domestik.

Pola regional menunjukkan bahwa pasar yang kurang terpapar dampak langsung dari kenaikan imbal hasil dan biaya energi mencatat kinerja yang relatif lebih kuat.

Kinerja Regional

Sumber: FE Analytics. Semua indeks merupakan total return dalam USD. Kinerja masa lalu bukan indikator yang andal untuk kinerja masa depan. Data per 27 Maret 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan kondisi keuangan global yang lebih ketat dan penguatan kembali dolar.

EUR/USD melemah sepanjang minggu, turun dari sekitar 1.1613 pada hari Senin menjadi sekitar 1.1510 pada hari Jumat. Pergerakan ini mencerminkan perbedaan suku bunga yang terus menguntungkan Amerika Serikat serta sentimen hati-hati di pasar Eropa.

Pound sterling mengikuti pola yang sama. GBP/USD turun dari sekitar 1.3430 ke sekitar 1.3260, menyoroti pengaruh kekuatan dolar dan penilaian ulang pasar terhadap ekspektasi kebijakan moneter Inggris.

Yen melemah karena perbedaan imbal hasil terus mendominasi arus safe-haven. USD/JPY naik dari sekitar 158.4 menjadi sekitar 160.3, mencerminkan perbedaan berkelanjutan antara imbal hasil AS dan kebijakan moneter longgar Jepang.

Kurs silang memperkuat pola yang lebih luas. GBP/JPY sebagian besar bergerak sideways, mengakhiri minggu di sekitar 212.6 setelah volatilitas moderat, karena pelemahan pound terhadap dolar diimbangi oleh kelemahan yen yang berkelanjutan.

Secara keseluruhan, pasar FX mencerminkan tema makro yang konsisten: imbal hasil yang lebih tinggi dan ketidakpastian inflasi yang berkelanjutan terus mendukung dolar AS.

Prospek dan Pekan Mendatang

Pasar kini menghadapi dilema makro yang familiar. Risiko inflasi masih ada, tetapi persistensi imbal hasil yang lebih tinggi dan kondisi keuangan yang lebih ketat mulai memengaruhi posisi investor di berbagai kelas aset.

Jika harga minyak stabil dan ekspektasi inflasi mereda, imbal hasil obligasi pemerintah dapat secara bertahap menurun dan memberikan dukungan bagi pasar ekuitas. Dalam skenario tersebut, investor mungkin mulai membangun kembali eksposur risiko, terutama pada sektor yang baru-baru ini berkinerja lemah.

Namun, jika ketegangan geopolitik terus mendukung harga energi yang tinggi, pasar dapat terus menetapkan baseline inflasi yang lebih tinggi. Penyebabnya adalah tekanan komoditas yang berkelanjutan. Dampaknya adalah kehati-hatian yang berlanjut dari bank sentral dan tertundanya ekspektasi pelonggaran kebijakan.

Bagi investor, variabel utama tetap data inflasi, dinamika upah, dan perilaku pasar obligasi. Indikator ini akan menentukan apakah pengetatan kondisi keuangan saat ini bersifat sementara atau menjadi fitur yang lebih permanen dalam lingkungan makro.