為什麼實質利率比名目利率更重要

名目利率通常主導金融新聞的標題。投資者經常聽到有關中央銀行政策利率水平或政府債券收益率(例如美國10年期國債)的消息。然而,在金融市場中,往往是實質利率更為重要。

實質利率會根據通膨對名目利率進行調整,顯示投資者在考慮價格上漲後實際獲得的回報。簡單來說,它衡量的是投資真正帶來的購買力。例如,如果一項政府債券的收益率為4%,而通膨為3%,則實質回報僅約為1%。儘管名目收益率看起來相對較高,但扣除通膨後的實際收益要小得多。

理解這一差異非常重要,因為許多金融資產對實質利率的變化反應往往比對名目利率更為直接。

名目利率與實質利率

名目利率是投資所標示的回報率。這可以是政府債券的收益率或中央銀行設定的政策利率。名目利率不考慮通膨因素。

另一方面,實質利率會根據通膨進行調整,因此反映實際購買力的增長。其關係相對簡單:實質利率大致等於名目利率減去通膨率。

例如,如果某債券提供5%的名目收益率,而通膨為2%,則實質回報約為3%。但如果通膨上升至4%,即使名目利率未變,實質回報也會降至約1%。

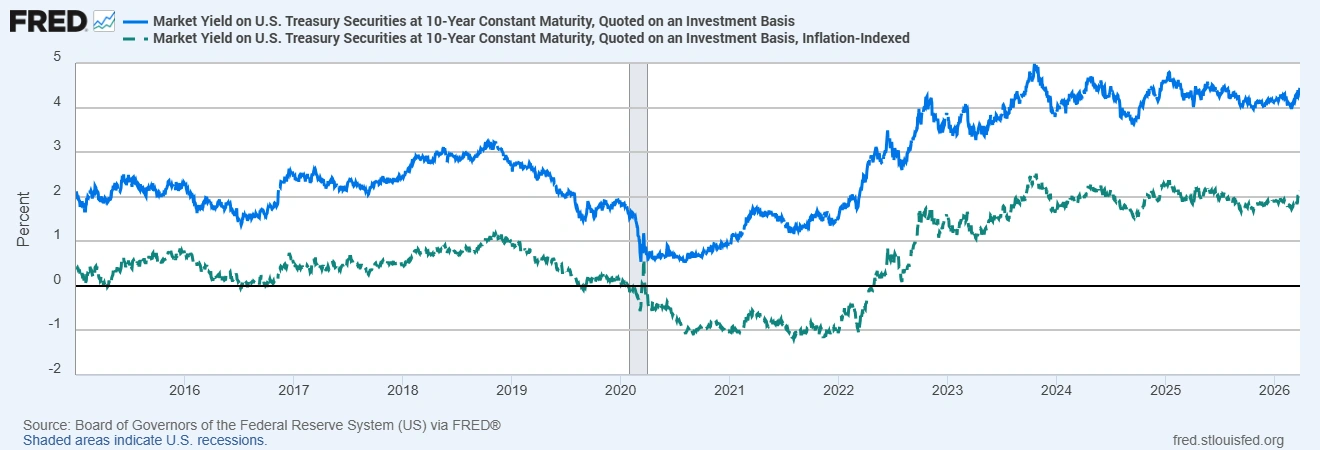

美國10年期國債收益率:名目 vs 實質

資料來源:美國聯邦儲備系統理事會(Board of Governors of the Federal Reserve System)透過 FRED® 提供。數據截至2026年3月31日。

在2026年初,美國10年期國債的名目收益率約為4.3%–4.4%,而反映實質收益率的10年期通膨保值國債(TIPS)收益率約為2.0%。儘管名目收益率相對較高,但投資者可獲得的通膨調整後回報要低得多。

為什麼實質利率會驅動市場

實質利率在決定不同資產對投資者的吸引力方面發揮著核心作用。

當實質收益率上升時,政府債券等安全資產會變得更具吸引力,因為它們提供更高的通膨調整後回報。這可能會將資金從股票、大宗商品及其他風險資產中吸引走。相反,當實質收益率較低甚至為負時,投資者通常會尋找能夠維持購買力的替代資產。

中央銀行及政策制定者在評估貨幣政策立場時也會密切關注實質利率。即使中央銀行維持名目政策利率不變,通膨預期下降也可能推動實質利率上升。這實際上會收緊金融條件,並可能減緩經濟活動。

對股票、債券、黃金與貨幣的影響

實質利率的變化會影響多個金融市場。

在股票市場中,較高的實質收益率會提高用於評估未來企業收益的貼現率。當貼現率上升時,這些收益的現值會下降,從而對股票估值構成壓力。

在債券市場中,實質利率決定固定收益投資的通膨調整後回報。實質收益率上升通常意味著債券價格下降,這也可能推高整體經濟中的借貸成本。

黃金對實質利率特別敏感。由於黃金不產生收益,其吸引力部分取決於持有它的機會成本。當實質收益率上升時,投資者可以從債券中獲得更高回報,這往往會降低對黃金的需求。相反,當實質收益率下降或轉為負值時,黃金通常會因其作為價值儲存工具而變得更具吸引力。

外匯市場也可能對實質收益率的變化作出反應。提供相對較高實質回報的國家可能吸引國際資本流入,從而支撐其貨幣。如果實質收益率相較其他經濟體下降,該國貨幣可能會走弱,因為投資者會轉向其他提供更高通膨調整後回報的市場。

通膨預期與實質收益率

實質利率與通膨預期密切相關。如果投資者預期通膨將下降,名目債券收益率可能下降幅度較小,從而導致實質收益率上升。

這一動態在近年來表現得十分明顯。在2021年至2023年間,許多經濟體的通膨大幅上升,由於債券收益率未能跟上價格上漲,實質收益率深度進入負值區間。隨著其後幾年通膨逐步降溫,實質收益率開始回升。

基於這種關係,投資者通常會關注如10年期TIPS收益率及盈虧平衡通膨率等指標,以評估市場如何定價通膨與未來的貨幣政策。

結論

名目利率往往最受關注,但實質利率能更清楚地反映投資者在扣除通膨後所獲得的真實回報。

實質收益率的變動會影響債券價格、股票估值、貨幣流動以及商品需求。當實質利率上升時,金融條件往往趨於收緊;當其下降時,投資者通常會轉向能夠對抗通膨的資產。

因此,許多市場參與者在評估整體經濟與投資環境時,會密切關注如10年期TIPS收益率等指標。