為何政府債務水準對市場至關重要

政府債務已成為全球市場中最受關注的宏觀經濟指標之一。在經歷全球金融危機、疫情以及一段高財政支出時期之後,許多經濟體目前承擔的公共債務規模已顯著高於十年前。

政府借款可以支持經濟穩定與成長,特別是在經濟下行期間。然而,投資者也密切關注債務上升對債券供給、利率、貨幣以及一國政策方向整體信心的影響。

政府債務說明

當政府支出在一段時間內超過稅收收入時,政府債務便會累積。為了彌補這一差額,政府會發行債券,例如美國國債(短期國庫券、中期票據及長期債券)或英國國債。養老基金、資產管理機構及中央銀行等投資者會購買這些債券,並獲得利息回報。

債務通常透過債務佔GDP比率來衡量,即將公共債務總額與經濟規模進行比較。關鍵問題不在於債務是否「高」或「低」,而在於相對於支撐它的經濟產出而言是否具有可持續性。

債務通常透過債務佔GDP比率來衡量,即將公共債務總額與經濟規模進行比較。關鍵問題不在於債務是否「高」或「低」,而在於相對於支撐它的經濟產出而言是否具有可持續性。

市場關注的數據

在全球範圍內,國際貨幣基金(IMF)估計2023年公共債務約佔全球GDP的93%,較疫情前水平高出約9個百分點。

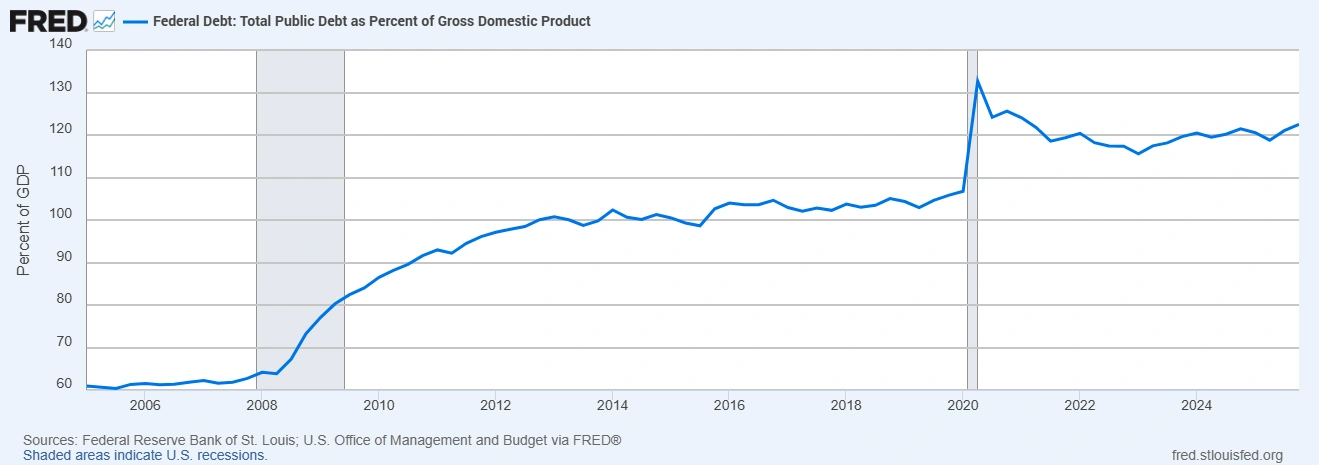

美國聯邦債務佔GDP比例

資料來源:聖路易聯邦儲備銀行;美國管理與預算辦公室(經由 FRED®)

在美國,TreasuryDirect數據顯示,截至2026年3月19日,公共債務總額約為39.0兆美元。在日本,政府債務仍屬全球最高之一,近年來債務佔GDP比率約為250%,根據日本財務省數據。

單純的高債務水準並不會自動引發危機。當借款增長速度快於經濟成長,或穩定債務的政策計畫顯得不確定時,市場往往會更加關注。

為何債務會推高收益率

當政府借款增加時,通常會發行更多債券。如果投資者需求未能同步增加,收益率可能需要上升以吸引買家。

這種供給動態在近年來變得更加重要。OECD估計,2026年政府與企業將從全球債券市場借入約29兆美元,較2024年增加約17%。僅OECD經濟體的中央政府借款在2026年預計將達約18兆美元。

長期債券收益率反映對未來政策利率的預期,以及投資者持有長期資產所要求的額外補償,即期限溢價(term premium)。當發行量龐大或財政風險上升時,該溢價可能上升,使長期收益率即使在央行未收緊政策的情況下仍維持高位。

較高債務與收益率對市場的影響

政府借款增加可能影響多個金融市場:

債券市場

發行量增加與財政不確定性可能推高收益率並增加波動性。由於政府收益率是整體經濟的基準,其上升通常意味著家庭與企業的借貸成本提高。

股票市場

收益率上升會提高折現率,降低未來收益的現值。這可能對股票估值構成壓力,尤其是在收益率快速上升或對成長高度敏感的情況下。

外匯市場

外匯市場的反應可能不一。較高的收益率可能吸引資金流入並在短期內支撐貨幣。但若投資者對財政可持續性產生疑慮,信心可能下降,貨幣也可能貶值。

一個明顯例子發生在2022年9月的英國,當時暗示大幅增加借款的財政計畫與國債收益率飆升及英鎊跌至數十年低點同時出現。

何時高債務影響較小

背景因素十分重要。投資者會觀察債務是否:

- 以本國貨幣發行,

- 分散於長期到期結構,

- 由可信的制度支持,及

- 具備穩健的經濟前景作為支撐。

主要以本幣借款的國家通常較不易受到貨幣錯配風險的衝擊。另一個關鍵因素是利率與經濟成長之間的關係:當借貸成本上升速度快於經濟成長時,債務穩定將變得更加困難。因此,當債務上升與高利率環境同時出現時,市場反應通常更為劇烈。

結論

政府債務水準之所以重要,是因為它影響債券供給、左右投資者信心,並最終影響整體經濟的利率水平。較高的收益率可能提高借貸成本、壓制股票估值並影響貨幣走勢。

債務不必達到極端水平也會影響市場。投資者關注的是其變化方向:債務是否增長快於經濟成長,以及政策制定者是否具備可持續的長期規劃。