為什麼黃金即使沒有危機也持續上漲

近幾週黃金持續走高;不是那種煙火式的暴衝,而是帶著明確意圖的穩步上行。並不是某個震撼標題點燃了行情。相反地,整體背景正悄悄轉向對黃金有利。過去那種黃金與實質殖利率之間的典型反向關係,已經不再像以前那樣運作。現在的狀況是一種混合:市場對聯準會進一步升息的預期正在消退,降息的討論逐漸浮現,實質殖利率走緩,各國央行仍在買進,而地緣政治緊張也一如往常在背景中持續醞釀。黃金的漲勢來自對更低利率的提前佈局、持續的全球不確定性,以及對投資組合保護的需求。推動它的不是單一因素,而是整個環境都在向它傾斜。

圖表也反映了這種轉變。黃金在2023年末突破長期壓力位後便一路向上,幾乎沒有回頭。沒有戲劇性的反轉——只有淺回調、被良好支撐的走勢,以及乾淨、穩定的結構。每當拉回出現,買盤就會進場。就連回踩到200日移動平均線,也很快獲得支撐。這不像是被追著買的市場——更像是正在被持續吸納的市場。節奏沉穩、有方向、且耐心。RSI與MACD等振盪指標沒有「尖叫」,但依舊維持強勢。即便沒有爆發式的上漲,趨勢仍然清晰。這是一段安靜的上升趨勢——而往往這種趨勢最能持久。

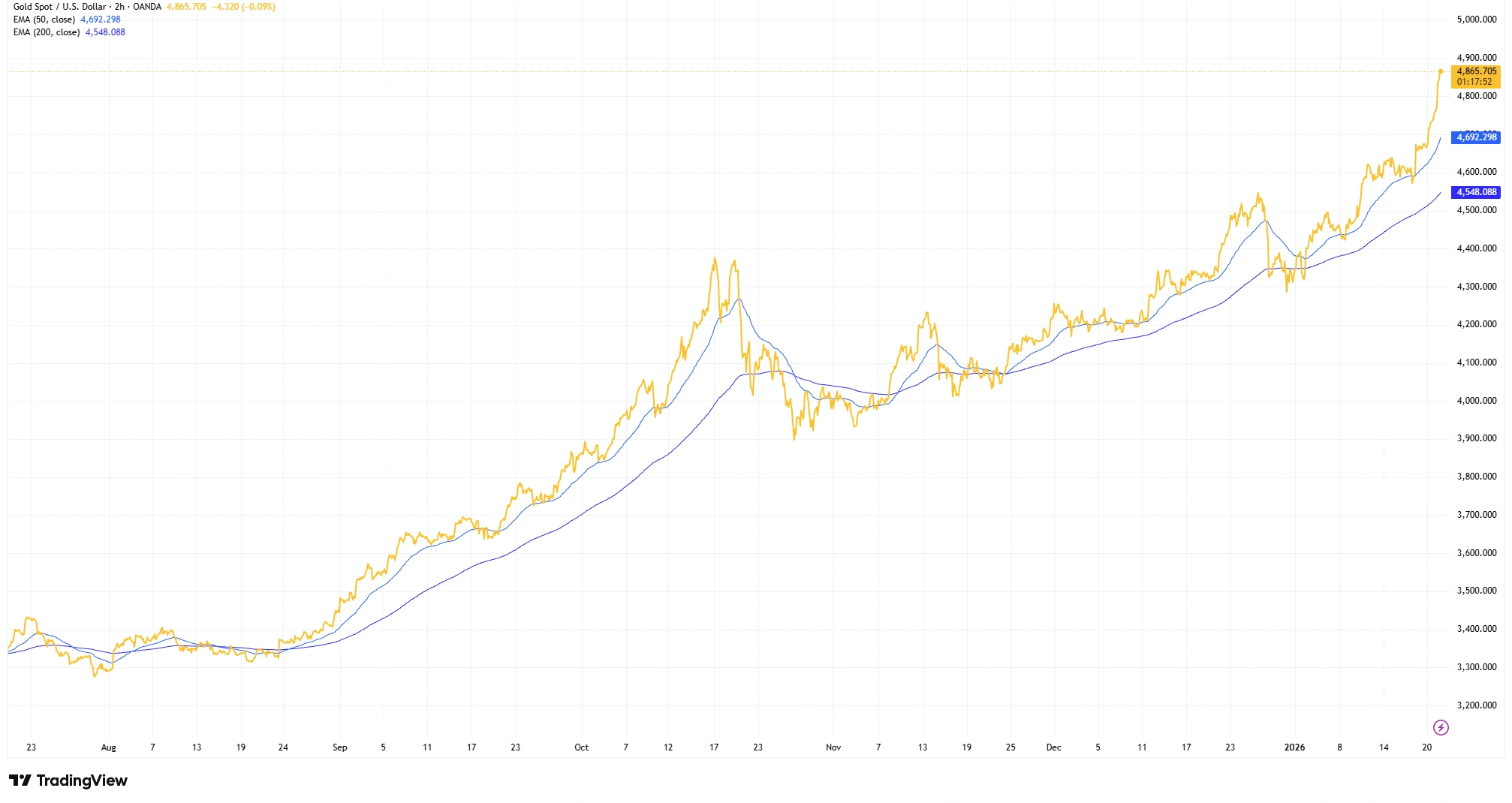

自2025年中以來黃金的穩步攀升

來源:TradingView。所有指數皆為以美元計價的總報酬。過往績效並非未來績效的可靠指標。數據截至2026年1月21日。

註:價格刻度反映OANDA對XAUUSD的2×報價格式;最新價格約等同於$2,430/盎司。

自2025年8月以來黃金穩步上行:價格維持在50日與200日EMA之上,回調淺且支撐良好。

黃金的上漲發生在利率背景逐步轉變之際。市場大致已接受聯準會已結束升息,並開始計入政策轉向寬鬆以及實質殖利率走軟的可能性。期貨市場偏向認為首次動作可能早至春季。這對黃金是直接利多,因為政策利率下降意味著實質殖利率更低,從而降低持有無孳息資產的「代價」。較低的政策利率會壓縮實質殖利率並降低持有黃金的機會成本。你可以在圖表中看到——不是以煙火般的爆衝呈現,而是以穩定、緩慢推進的方式上行。價格逐步抬升,回檔溫和,買方持續進場。這是典型的「鴿派轉向下的黃金走勢」:尖峰更少,但延續性更強。

實質殖利率走緩,黃金上漲

來源:TradingView。所有指數皆為以美元計價的總報酬。過往績效並非未來績效的可靠指標。數據截至2026年1月21日。

註:價格刻度反映OANDA對XAUUSD的2×報價格式;最新價格約等同於$2,430/盎司。

黃金在美國10年期殖利率走緩之際上漲——這是經典的反向關係。可考慮反轉殖利率軸,或使用10年期實質殖利率來更清楚呈現。

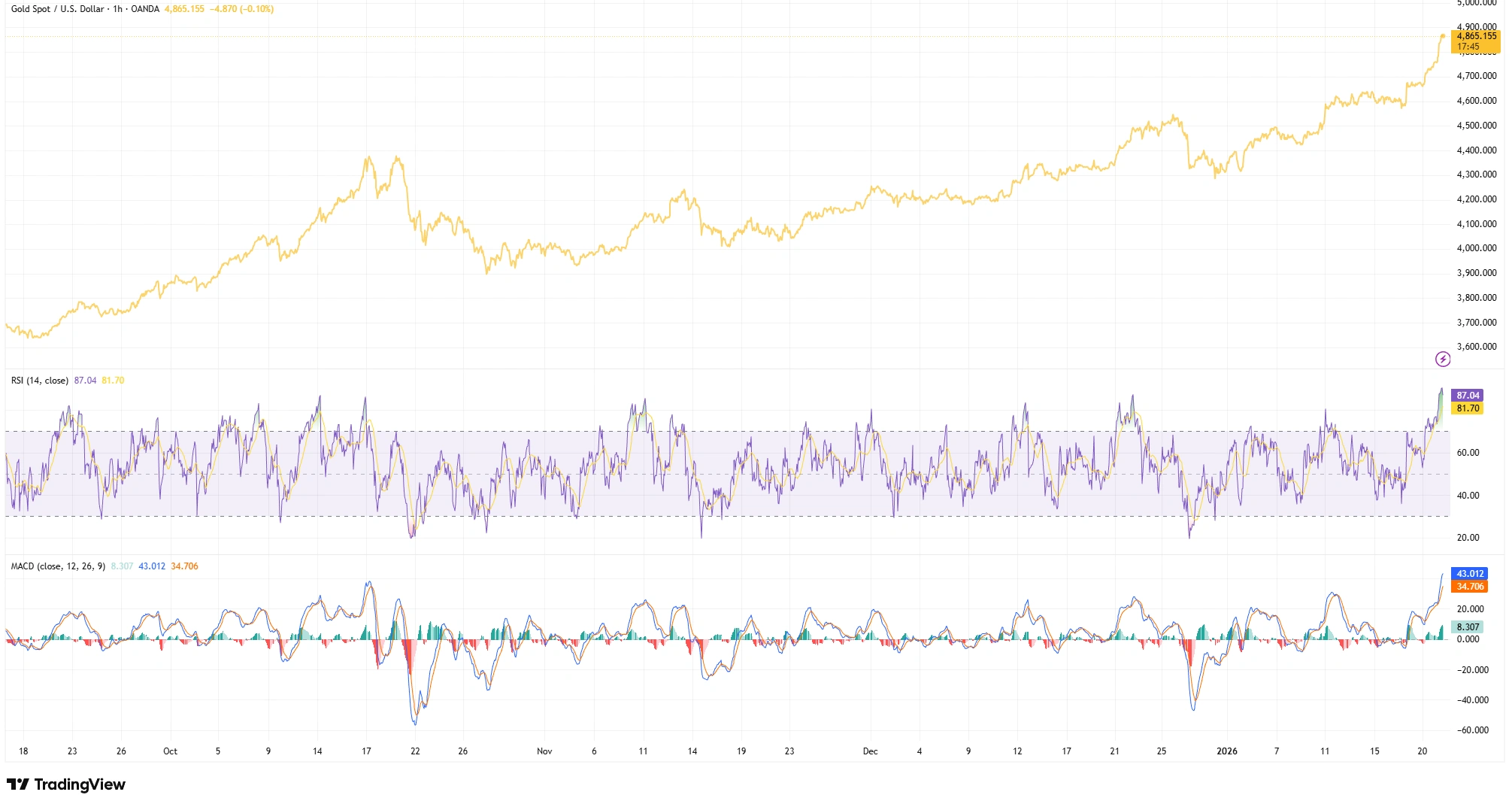

至於動能,指標顯示在更大趨勢中是健康但不誇張的上行,而日內訊號則偏熱。在日內時間框架中,RSI曾達到超買(例如1小時圖約~87),但更大的結構仍然有序且獲得支撐。MACD維持正值且偏建設性,而非過度拉伸,回調也一直很淺。簡單說,動能正在完成它該做的事,卻沒有走向拋物線式加速:斜率穩定、參與面廣,市場並不疲憊——只是以有節奏的步伐逐步走高。

動能增強,但尚未過熱

來源:TradingView。所有指數皆為以美元計價的總報酬。過往績效並非未來績效的可靠指標。數據截至2026年1月21日。

註:價格刻度反映OANDA對XAUUSD的2×報價格式;最新價格約等同於$2,430/盎司。

動能已轉強:日內(1小時)RSI觸及超買區,而更大趨勢結構仍保持有序。

市場情緒與倉位依然異常平衡。央行,尤其是新興市場央行,仍在大規模買入黃金,處於歷史高位附近。這股官方需求仍然是支撐背景,雖然最新年度的精確總量仍應以最新資料核實。與此同時,民間與散戶的熱情並不亢奮。COT持倉數據與情緒調查僅顯示溫和的偏多。這波走勢並非由「羊群效應」推動。圖表也反映了這點:上漲是漸進且有序的,而不是狂熱式衝刺。以這種扎實支撐起步、廣泛買盤但沒有瘋狂過熱的趨勢,往往更能延續。

重點:黃金也許沒有用「大聲宣告」的方式進入新一輪牛市,但它正在用穩定的語氣傳遞訊號。在殖利率走軟、聯準會停止升息、地緣政治風險仍在的背景下,黃金耐心的攀升值得關注。有時候,真正代表趨勢具備持續性的,不是煙火般的爆發,而是安靜且一致的延續。