當聯準會降息但通膨依然頑固時會發生什麼事?

降息通常會讓投資者感到興奮。較低的利率、更容易獲得信貸,以及對消費者和企業來說更多的喘息空間。但如果通膨仍在持續,不下降,也沒有大幅上升,只是……很頑固呢?

這正是各國央行可能面臨的奇怪困境。而聯準會呢?正一步步接近一個既必要又充滿風險的決策。

為什麼聯準會現在會考慮降息?

你可能會覺得他們不該這麼做。通膨仍高於 3%,而聯準會的目標是 2%。這是他們的紅線。但經濟並不是線性發展的!某些領域的成長正在放緩,信貸條件收緊,就業市場也不再那麼強勁(2025 年 7 月的就業報告顯示如此)。

所以,問題來了:他們是該等到通膨達到 2%?雖然這可能永遠不會「完美發生」,還是要提早降息以避免更嚴重的經濟放緩?亞特蘭大聯準會的「黏性 CPI」顯示許多服務價格仍然居高不下,尤其是與工資有關的部分。因此,通膨並不會自行降溫。

這也是為什麼官員們用「調整」和「微調」等詞彙,而不是「刺激」。這並不是為了刺激經濟,而是不想過度操作。

市場現狀檢視

2025 年初,市場有些過於樂觀。央行們開始降息,股市上漲,債券殖利率迅速下降,甚至過快。當時的說法是「完美的去通膨」。一切都會順利。直到不再如此。

通膨再次上升。核心 PCE 幾乎沒有變化。交易員們開始收回押注。原本預期的六次降息變成也許兩次,也許只有一次。

盈虧平衡通膨率(債券市場對通膨預期的衡量指標)仍居高不下。這不是聯準會想看到的情況。而當 GDP 成長也放緩時?這就是人們開始低聲談論「停滯性通膨」的時候。

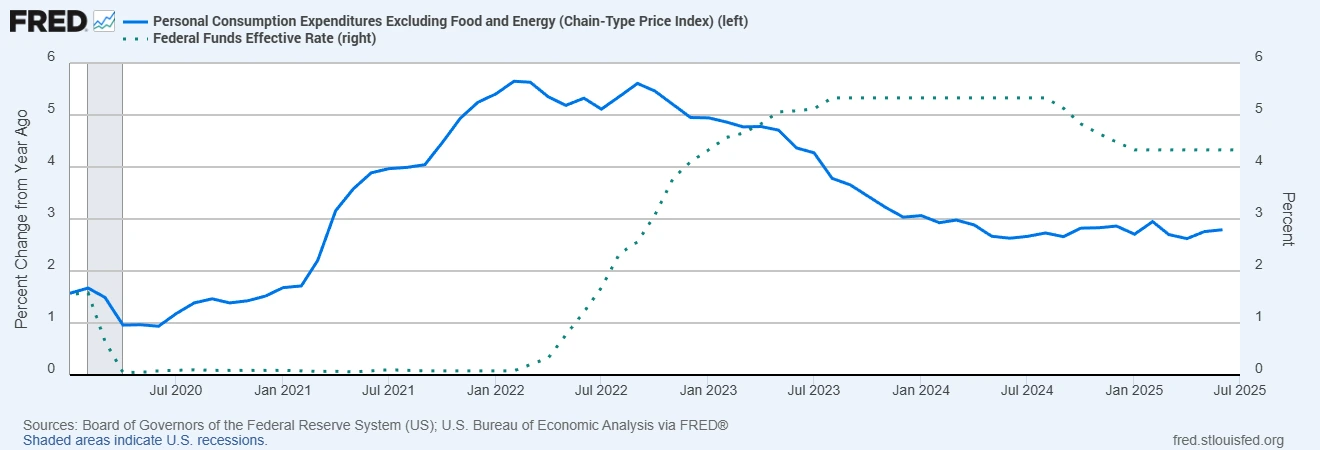

核心 PCE vs 聯邦基金利率(2020–2025)

資料來源:美國聯邦準備制度理事會(Fed);美國經濟分析局(BEA)透過 FRED®

自 2022 年以來,聯準會積極緊縮政策,但核心 PCE 通膨仍高於 2% 目標。在通膨持續黏著的情況下,2025 年的任何降息行動都可能是溫和的,並受到密切關注。

更大的格局也不樂觀

美國並非唯一陷入這種困境的國家。英國央行(BoE)的通膨約為 6% 到 7%,英國經濟也不算蓬勃。我們在每週市場回顧中討論過,英國在過去兩到三週內表現相當平淡。歐洲則介於兩者之間。而歐洲央行(ECB)仍保持謹慎。

一些新興市場如巴西,去年就開始降息,但是在他們提前並大幅升息之後。他們經歷了真正的去通膨。並非美國目前所期待的那種情況。

國際清算銀行(BIS)與國際貨幣基金(IMF)都直言:除非你確信通膨正在下降,否則不要降息。因為若過早寬鬆,日後可能需強力收緊,而這通常會以慘烈收場。

那資產會怎樣?

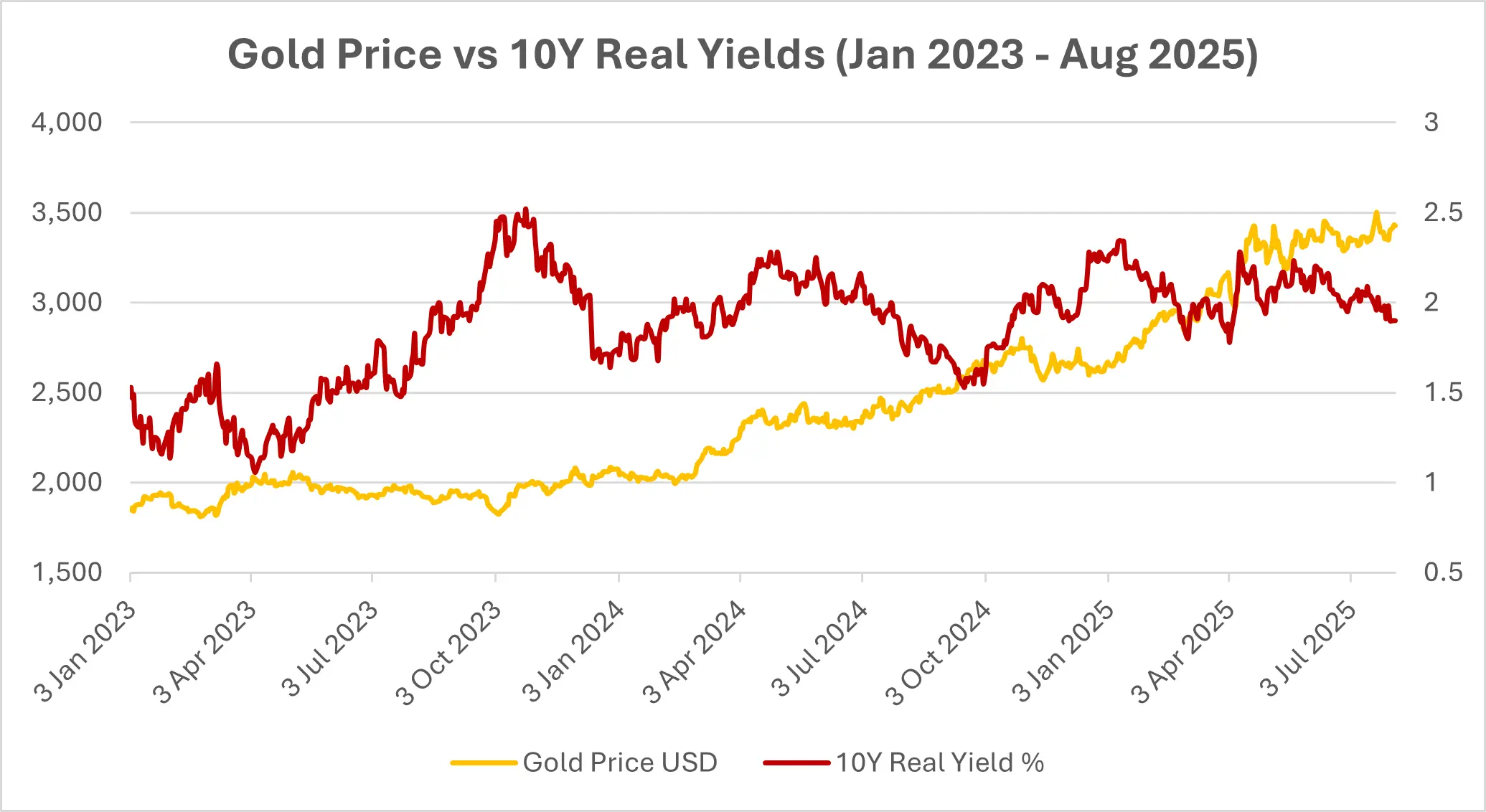

我們先從黃金說起。如果實質殖利率下降——這常發生在聯準會在通膨仍高時降息——黃金通常會受益。這正是上週發生的事;黃金上漲了 2%。

資料來源:Investing.com(黃金);美國聯準會/FRED®(10 年期實質殖利率)。截至 2025 年 8 月 1 日之資料。

債券則更為複雜。是的,殖利率可能會下降。但如果通膨侵蝕了實際報酬,那這些收益就變得沒什麼意義。長期債券呢?若投資者要求更高的通膨風險溢價,它們甚至可能表現不佳。

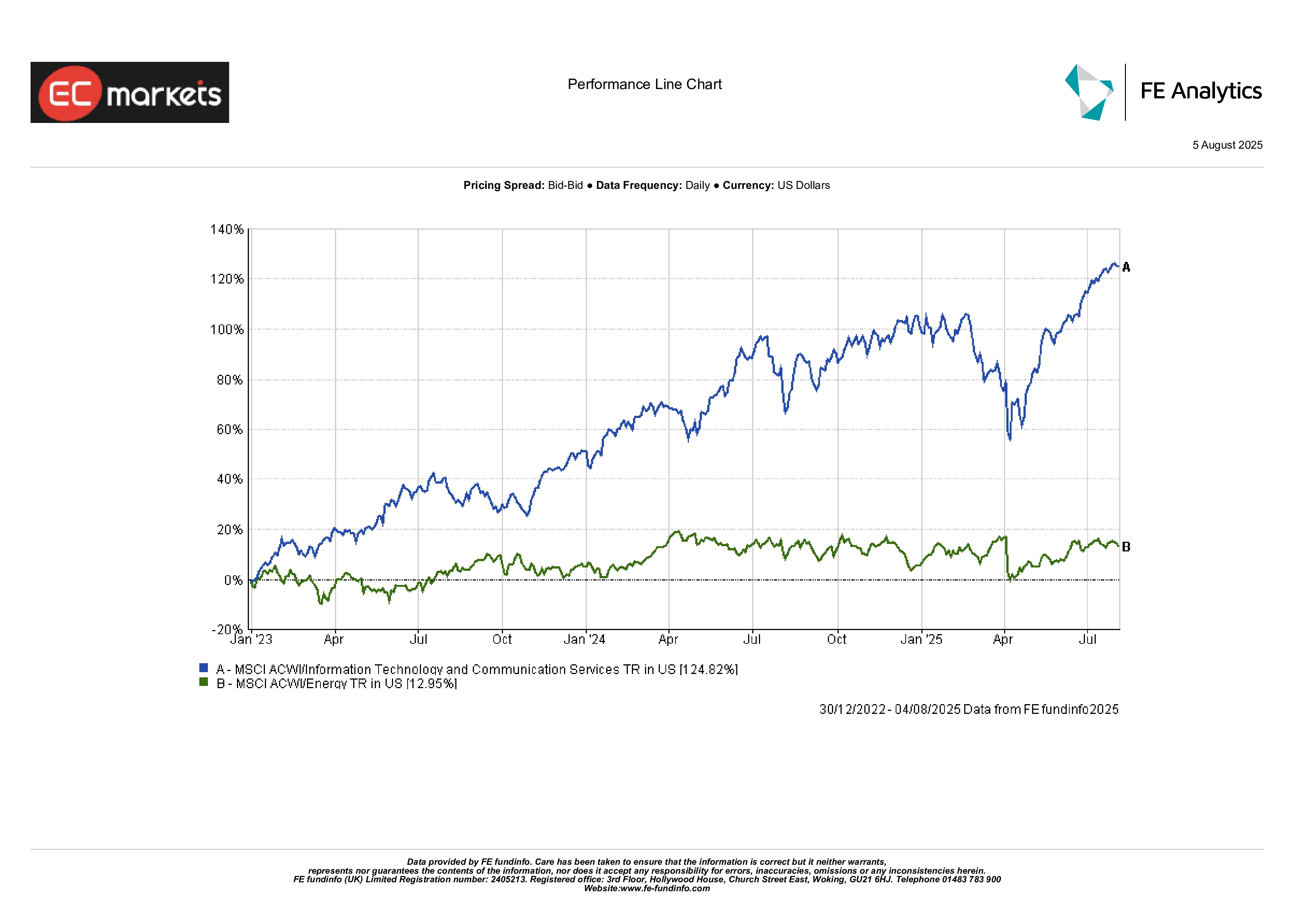

成長型股票可能會因寬鬆政策而短期上漲,但若通膨持續高企、消費者壓力加大,這些公司也會面臨利潤率壓力。在這種情況下,能源與商品相關股票或許更具吸引力。這些股票在高通膨環境下通常表現良好。

能源 vs 科技股表現(2023 年 1 月至 2025 年 8 月)

資料來源:FE Analytics。所有指數以美元總報酬計算。過去表現不代表未來表現。數據截至 2025 年 8 月 4 日。

REITs(不動產投資信託)呢?也許吧。如果租金可以調整,且通膨不是過於激進,那麼它們可以成為不錯的避險工具。但面對消費者的行業可能會迎來一段艱難時期。

風險可能在哪裡爆發?

最可怕的結果不只是通膨本身,而是信任的喪失。如果聯準會在通膨尚未受控時就降息,市場可能不再相信他們能將通膨壓回 2%。一旦市場預期偏離,行為就會改變,投資人開始恐慌。

你會看到更多的工資-物價螺旋、更多的通膨避險操作,還有更大的波動性。

而如果其他央行堅守政策,但聯準會寬鬆呢?美元可能會走弱,把更多通膨輸入回美國。這是一個回饋循環,一旦開始就難以控制。

結語

這不是一個典型的寬鬆週期,更不會是免費的午餐。

如果聯準會在通膨仍高時降息,市場一開始可能會歡呼,但這份熱情可能很快就會消退,若政策看起來開始「漂浮不定」。對投資人來說,這是面對現實的時候。這或許意味著轉向實體資產、抗通膨債券,與擁有定價能力的公司。

說到底,如果通膨暫時不會消失,那你最好持有能跟上它的資產。