流動性清淡、趨勢仍然穩健|週度市場回顧:2025 年 12 月 22–26 日

經濟與宏觀概覽

市場在假期縮短且流動性受限的一週中運行,價格走勢更多由部位調整、宏觀預期與年末資金流所驅動,而非新的數據意外。多個主要交易所在聖誕節期間休市,其餘市場縮短交易時間,使原本流動性偏薄的環境中波動被進一步放大。

圍繞2026 年美國貨幣政策的預期仍是核心影響因素。聯準會於 2025 年累計降息 75 個基點,加上勞動市場降溫與通膨動能放緩,持續對美元形成壓力。市場愈來愈多地計入明年再降息兩次的可能性,並對首次行動的時點高度敏感。

政治不確定性亦持續存在,投資人正等待唐納德·川普總統提名下一任聯準會主席,為未來政策前景增添另一層不確定性。

在歐洲,歐洲央行維持利率不變的決定,以及對短期寬鬆預期有限,支撐了歐元。在日本,市場持續重新評估政策正常化的影響,焦點更多放在通膨動態與央行溝通,而非硬數據。

整體而言,宏觀背景仍與 2025 年末的狀況一致:成長放緩但具韌性、金融條件趨於寬鬆,以及資產間分化上升。

股票、債券與商品

全球股市整體變動不大,但即便成交量偏低,潛在趨勢仍偏向建設性。

在美國,股市於歷史高位附近整理。S&P 500 收於 6,930 點下方,距離7,000 點里程碑約低 1%,同時該指數仍有望實現連續第八個月上漲,為 2017–2018 年以來最長連漲。納斯達克綜合指數維持在23,600 點附近,道瓊工業平均指數週末收於接近48,710 點。漲幅雖有限,但隨著市場進入傳統的聖誕老人行情窗口,整體基調仍然穩健。

債券市場大致維持區間整理。由於缺乏新的宏觀催化因素,美國公債殖利率變動不大;歐洲殖利率則在近期央行決策後保持穩定。

商品表現最為亮眼。黃金飆升至新的歷史高點,現貨價格盤中觸及4,549.71 美元/盎司,隨後回落並穩定於4,531 美元/盎司附近,週漲幅逾 1%。在聯準會寬鬆、央行需求、ETF 資金流入與去美元化趨勢的支撐下,黃金正邁向自 1979 年以來最強年度表現。

白銀波動性更為劇烈,首次突破77 美元/盎司,創下77.40 美元/盎司的歷史新高,並在一度錄得單日 7.5% 的漲幅。白銀今年以來約上漲 167%,受供應缺口、其被指定為美國關鍵礦物以及強勁投資資金流入所推動。白金與鈀金亦出現顯著漲幅,其中白金創下史上最強單週漲幅。

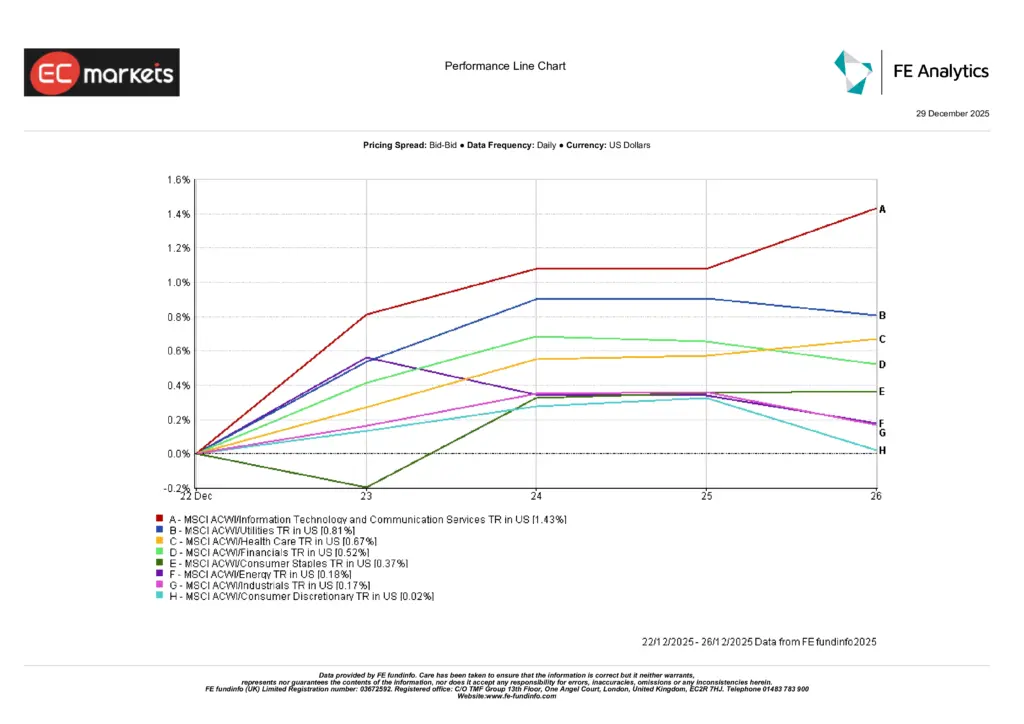

產業表現

產業表現呈現參與面廣但深度有限的特徵,符合假期縮短、流動性清淡且信心偏弱的一週環境。

資訊科技與通訊服務領漲,上漲1.43%,大型成長股受惠於年末部位調整及對結構性成長主題的持續信心。公用事業上漲0.81%,受防禦性需求支撐;醫療保健上漲0.67%,反映其在低波動環境下穩定的獲利特性。

金融上漲0.52%,受穩定殖利率支撐;民生必需品上漲0.37%,進一步強化防禦傾向。能源(+0.18%)、工業(+0.17%)與非必需消費(+0.02%)僅錄得溫和漲幅,反映循環信心有限而非明顯轉弱。

整體而言,產業表現凸顯市場以選擇性領漲與溫和回報為特徵,而非廣泛風險偏好,回報更多由部位因素驅動,而非新的宏觀催化。

資料來源:FE Analytics。所有指數為美元計價的總回報。過往表現不代表未來結果。資料截至 2025 年 12 月 26 日。

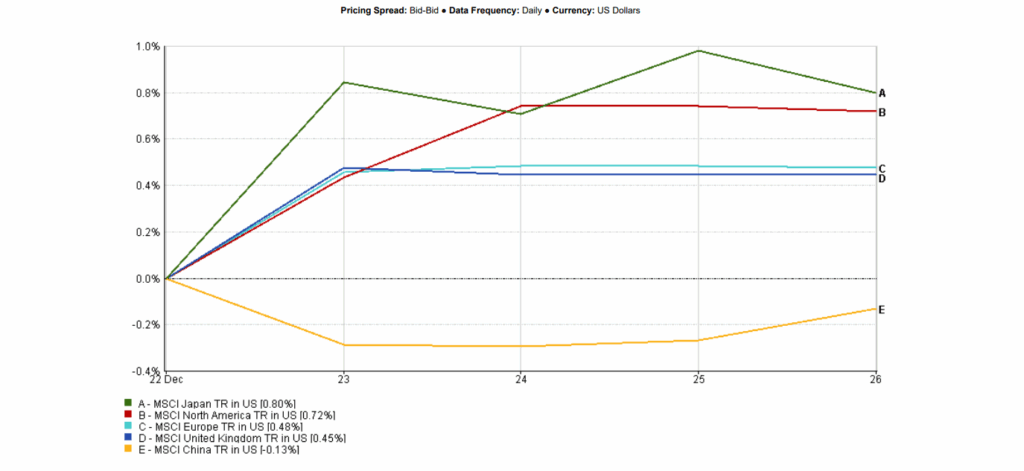

區域市場

區域股市表現分化,但整體偏正面,反映假期縮短的一週中出現選擇性參與。

日本領漲各區,MSCI 日本上漲 0.80%(美元),儘管市場持續重新評估日本央行的政策路徑,股市仍展現韌性。北美緊隨其後,上漲0.72%,受惠於美股在年末部位調整中於歷史高位附近整理。

歐洲(不含英國)上漲 0.48%,受歐元走強與政策穩定支撐;英國上漲0.45%,在清淡交易環境中錄得溫和漲幅。

中國表現落後,MSCI 中國下跌 0.13%,反映內需持續疲弱與投資人情緒謹慎。

資料來源:FE Analytics。所有指數為美元計價的總回報。過往表現不代表未來結果。資料截至 2025 年 12 月 26 日。

外匯市場

外匯市場反映美元再度走軟與政策分歧持續,在假期流動性清淡的背景下,相關走勢被進一步放大。

歐元走強,歐元/美元於週內最高升至 1.1775 附近,受 2026 年聯準會進一步寬鬆預期及 ECB 降息定價有限所支撐。貨幣市場仍給予2026 年初 ECB 降息機率低於 10%的評估,支撐單一貨幣。

美元指數本週走弱,提振以美元計價之商品需求,尤以貴金屬為甚。在日本,日圓走勢分歧,在假期縮短的交易環境中,外匯市場對政策溝通與部位調整的敏感度高於明確方向性。

展望與下週關注

隨著 2025 年僅剩少數交易日,市場焦點愈來愈放在年度收官表現,而非新的催化因素。

進入 1 月初的關鍵主題包括:

- 聖誕老人行情的延續性

- 持續重新評估2026 年聯準會寬鬆預期

- 貴金屬的後續走勢,儘管技術面顯示超買,但趨勢仍然強勁

- 在估值紀律持續下,股指內部的輪動

隨著新一年流動性逐步回歸常態,區域、產業與資產之間的高度分化,可能轉化為新一輪波動上升與更清晰的領漲趨勢。