殖利率曲線不只是變平——它正在「說話」

在金融領域,殖利率曲線顯示美國政府在不同借款期限下的融資成本。多數人只有在曲線出現倒掛時才會聽到它——也就是短期利率高於長期利率,因為這種形態在歷史上常在經濟衰退之前出現。但殖利率曲線所做的遠不只是發出警訊。它正在講述市場如何看待成長、通膨,以及未來聯準會政策的故事。

在正常情況下,曲線會向上傾斜。投資人希望在更長期放貸時獲得額外補償,這種緩衝被稱為「溢價」。當曲線陡峭時,市場通常是在釋放信心訊號。他們預期更強勁的成長與更堅挺的通膨,因此長期殖利率會逐步走高。當樂觀情緒消退,曲線就會變平,甚至進入倒掛——因為長期殖利率下滑或短期殖利率上升。這通常反映對活動放緩或未來降息的預期。

曲線的不同區段會凸顯不同的力量。

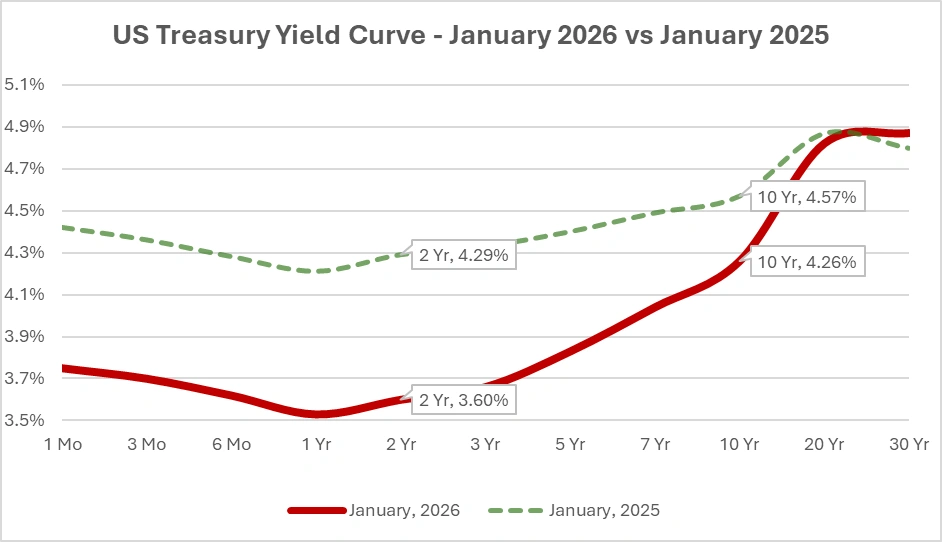

為了說明曲線形狀如何改變,以下是 2025 年 1 月與 2026 年 1 月的官方公債票面殖利率曲線(Treasury par yield curve)。

比較 2025 年 1 月與 2026 年 1 月的票面殖利率曲線(美國財政部資料)

來源:美國財政部,財政部每日票面殖利率曲線利率。

美國財政部殖利率曲線:最新與一年前對比,顯示不同期限的變化如何形塑市場對成長、通膨與政策的展望。

2025 年 1 月至 2026 年 1 月之間短天期殖利率的下滑,反映市場開始為聯準會可能降息定價——隨著通膨降溫,投資人開始提前布局更寬鬆的政策環境。

前端(從國庫券到 2 年期公債)基本上是對交易員認為聯準會下一步會怎麼做的一次公投。如果投資人預期降息,他們會買入短天期債券並壓低該區段殖利率。這也是為什麼 2 年期殖利率常被形容為市場對聯準會未來動作的最佳指標。著名的 2s/10s 利差往往會在交易員預期聯準會之後將轉向寬鬆時出現倒掛。

更遠端的區段,例如 5s/30s,則更受長期成長、通膨以及期限溢價方向等長期觀點影響。這些期限與即將到來的聯準會會議關聯較小,更多反映投資人認為未來幾年經濟將走向何處。曲線較長端也會受到結構性力量影響,例如人口結構趨勢、全球儲蓄模式,以及財政部供給的波動——即使經濟數據好壞不一,這些因素仍可能影響長期殖利率。因此,交易員常關注這些期限,以判斷市場是在定價經濟動能的持久轉變,還是僅對短期雜訊作出反應。

曲線的變動也需要結合脈絡來理解。曲線變陡往往反映對成長的樂觀,但如果是因長期殖利率因通膨疑慮再起而跳升所導致,也可能是風險訊號。倒掛也不應被視為自動的衰退宣告。它只是表示市場預期未來短期利率會下滑,通常是因為通膨降溫,或期限溢價異常偏低。近幾個循環中,較低的期限溢價使倒掛更常見,也讓它作為預測工具的可靠性降低。

要正確理解殖利率曲線,交易員會把它與其他信號一起觀察。實質殖利率、通膨損益兩平(breakevens)以及聯邦基金期貨,有助於判斷曲線變動是由成長預期、通膨重新定價,還是政策投機所驅動。這也解釋了為何殖利率曲線在 2023 與 2024 年仍維持倒掛的同時,股市卻大幅上漲。投資人是在定價通膨走低與最終降息,而不是迫在眉睫的衰退。歷史上,股票往往在倒掛期間仍有不錯表現,而市場也常在短暫壓力後迅速回復。

結論:殖利率曲線並不是一個簡單的綠燈或紅燈指標。陡峭曲線可能反映對經濟前景的信心,也可能反映對通膨的擔憂。平坦或倒掛曲線可能代表風險,也可能只是反映未來貨幣政策將轉向更寬鬆的預期。真正的信號在於辨識是哪一段曲線在動,以及它為何而動。把殖利率曲線視為債券市場對成長、通膨與政策的前瞻敘事,而不只是警報鈴。

隨著 2026 年展開,市場將觀察曲線是否因成長改善而變陡,或是因長期通膨預期上移而變陡。這項區分至關重要,也將決定債券市場下一則訊息究竟是令人安心,還是值得警惕。