品質股領漲,地緣政治形塑石油溢價 | 每週回顧:2026年2月23-27日

經濟概覽

市場再次要求投資人區分真正推動價格變動的因素與僅僅成為頭條的事件。在美國,政策路徑維持「限制性但穩定」,這已足以讓投資風格發揮主導作用:品質成長股持續獲得買盤,但並未以犧牲市場廣度為代價。

在歐洲與英國,企業財報與平穩的央行溝通壓抑了波動,並使能源相關及具現金流支撐的個股得以參與上漲。

中國仍是拖累因素,本週市場依舊難以將政策訊號轉化為持久的風險偏好;相對地,日本延續領先地位,匯率動態與企業表現持續相互強化。

地緣政治從觀察名單轉為風險溢價:以色列—伊朗局勢升溫使原油恢復適度溢價,交易員聚焦於航運路線與基礎設施風險——尤其是荷姆茲海峽周邊,但(尚未)反映已確認的供應衝擊。

股票、債券與商品

股市呈現選擇性上漲,而非直線走高。美國維持建設性格局,歐洲與英國參與其中,偏向具現金創造能力與能源相關曝險,日本領漲,中國落後。

利率帶來的助力多於壓力:美國10年期公債殖利率於週五降至約3.97%,創四個月新低;德國10年期公債殖利率回落至約2.69%;英國10年期公債殖利率於週末前徘徊在4.2-4.3%以上。

變動的結構比幅度更為重要:久期略為放鬆支撐品質與防禦類股,同時未干擾循環股。能源維持地緣政治買盤支撐,而黃金則繼續扮演審慎避險工具,而非恐慌性交易標的。

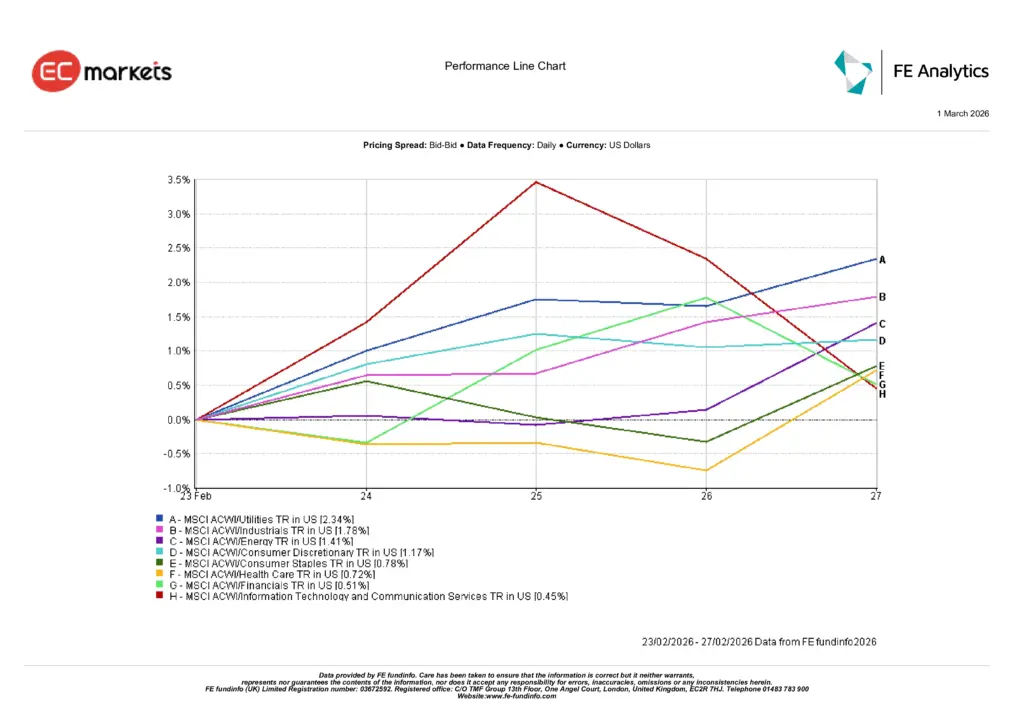

產業表現

本週在品質偏好下,市場參與獲得回報。公用事業(+2.34%)領漲,投資人在保有風險部位的同時尋求穩定現金流。工業(+1.78%)緊隨其後,受活動改善與穩健訂單支撐;能源(+1.41%)受惠於原油溫和的地緣政治溢價。非必需消費(+1.17%)、必需消費(+0.78%)、醫療保健(+0.72%)與金融(+0.51%)錄得穩定但較為溫和的漲幅,擴大整體升勢。資訊科技與通訊服務(+0.45%)收紅但讓出領先地位,顯示市場更願為可靠的獲利兌現付費,而非長期成長敘事。

整體而言,此格局傳遞與上週相同的訊息:品質仍是核心錨點,而循環曝險在現金創造能力清晰可見時表現最佳。

產業表現

資料來源:FE Analytics。所有指數為美元計價總報酬。過往表現並不代表未來結果。資料截至2026年2月27日。

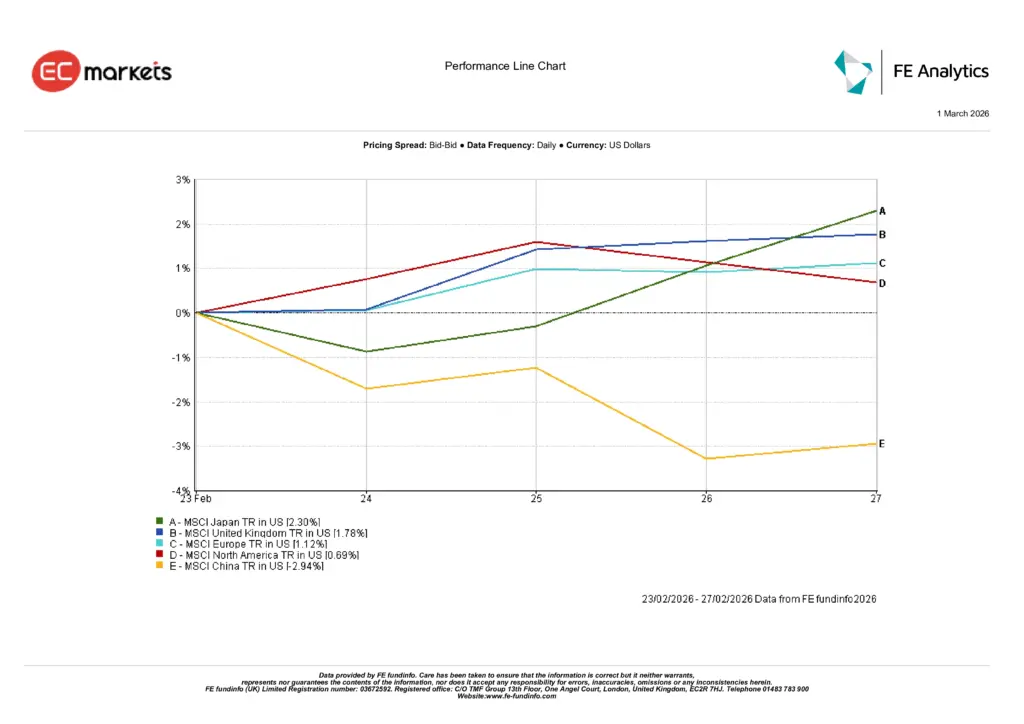

區域市場

本週區域走勢清晰,並與整體輪動一致。日本(+2.30%)領漲,匯率支撐與穩健企業表現維持買氣。英國(+1.78%)與英國以外歐洲(+1.12%)隨後上揚,受能源買盤與穩定政策溝通支撐,使循環股得以參與。北美(+0.69%)隨品質風格主導而上行。中國(-2.94%)落後,因政策向成長傳導的信心仍顯審慎。

關鍵不僅在於排名,而是其所傳遞的訊息:投資人願意為獲利指引可信、政策訊號一致的市場支付溢價,而對仍在建立清晰度的市場給予折價。

區域表現

資料來源:FE Analytics。所有指數為美元計價總報酬。過往表現並不代表未來結果。資料截至2026年2月27日。

外匯市場

外匯走勢主要跟隨利差與本週股市領先格局,而非個別衝擊。

在殖利率差持續影響下,美元兌日圓走強,使USD/JPY本週走高,並強化日本出口商有利的環境(USD/JPY 約154.6 → 約156.1)。英鎊兌美元大致持平,因英國數據與英國央行訊息未明顯改變預期(GBP/USD 約1.35附近);歐元兌美元於週五前小幅走升,與歐元區數據穩定及政策溝通更為平穩相符(ECB參考區間約1.178-1.181)。交叉盤亦反映相同情況:GBP/JPY隨日圓走弱而上行,呼應本週風險氛圍與日本股市的領先地位。

展望與下週重點

下一步取決於風險溢價是否僅止於溢價,或轉為實質供應問題。若以色列—伊朗局勢仍停留於頭條層面的溢價而無確認中斷,能源可與品質循環及防禦類股共同維持領先;若航運或基礎設施遭受實質衝擊,通膨風險將重新回到利率討論核心,並再度提振防禦類股。

在政策方面,關注即將公布的美國與歐洲數據,是否出現推動長天期殖利率突破近期區間的意外;若無,市場應持續獎勵成長股的現金流可見性與循環股的營運槓桿。

實務上,訊息不變:保持耐心,聚焦品質,逢回升級配置,並依據實際掌握的清晰度調整循環曝險部位。