2025 年第四季市場回顧、2025 年回顧與 2026 年展望

隨著 2025 年接近尾聲,市場持續消化前幾年激進政策轉向所帶來的後續影響。2025 年第四季沒有帶來新的衝擊,反而是強化了全年逐步形成的主題。本季在各資產類別之間提供了一段相對穩定的時期:貨幣政策的路徑愈加清晰,但財政約束也更加凸顯。本文將以審慎務實、而非大膽預測的視角,探討第四季市場如何發展、2025 年更廣泛地帶給投資人的啟示,以及 2026 年可能出現的情境。

2025 年第四季市場回顧

總體經濟環境

進入第四季後,政策討論多已不再聚焦於「利率是否見頂」的辯論。隨著通膨放緩、經濟數據轉弱,市場開始為 2026 年的溫和降息定價,尤其是在美國與英國。各國央行轉趨謹慎,試圖在仍存的通膨疑慮與日益明顯的經濟疲態訊號之間取得平衡。然而,財政約束——特別是在歐洲與美國部分地區——開始限制政府的政策操作空間,形成一種「分割畫面」效應:貨幣政策看起來愈來愈寬鬆,財政現實卻依然緊縮。債券市場反映了這個轉變,第四季英國公債(gilts)上漲 3.3%,美國公債(US Treasuries)上漲 0.9%,反映市場對 2026 年更偏鴿派展望的定價。

股市回顧

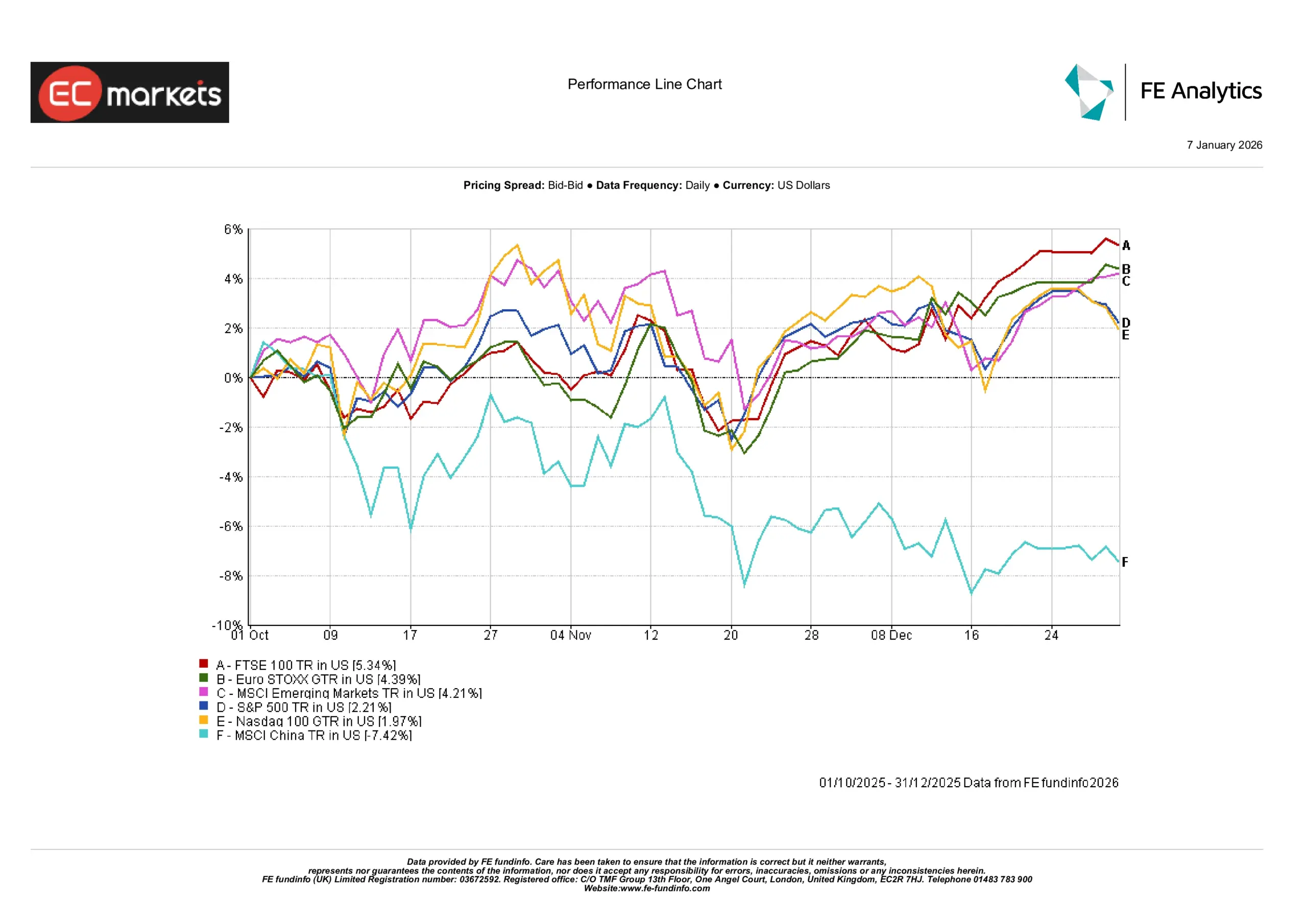

股市在第四季以較穩健的姿態收尾,受惠於市場對 2026 年降息的期待升溫。S&P 500 上漲 2.2%,那斯達克 100 上漲 2.0%,在年初強勁走勢之後,漲幅相對更為克制。歐洲表現略佳,FTSE 100 上漲 5.3%,Euro STOXX 上漲 4.4%,主要受通膨降溫支撐。新興市場上漲 4.2%,但 MSCI 中國下跌 7.4%,因復甦希望轉淡。整體而言,這一季獎勵了韌性,但也留下了關於市場領導者與近期趨勢能否延續的疑問。

2025 年第四季指數表現

資料來源:FE Analytics。所有指數為以美元計算的總報酬。過去績效並非未來績效的可靠指標。資料截至 2025 年 12 月 31 日。

產業表現

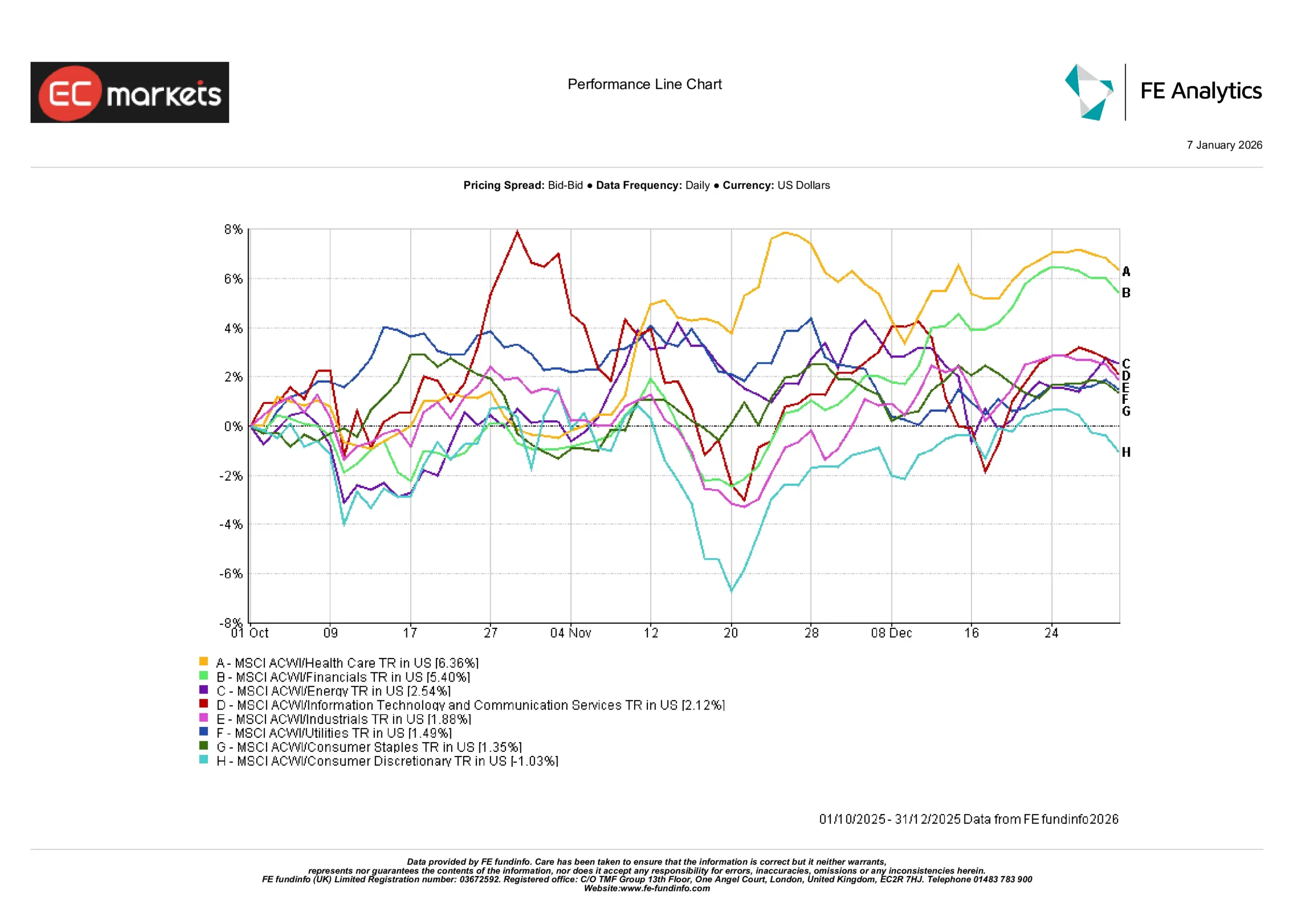

第四季產業表現仍不均衡。醫療保健與金融分別上漲 6.4% 與 5.4%,反映防禦型品質與利潤率改善。科技與通訊服務錄得中等報酬,而非必需消費品是唯一下跌的產業,下跌 1.0%。公用事業與必需消費品小幅收高,顯示的是審慎輪動,而非明確的領導權轉移。市場廣度疑慮依舊存在,漲勢仍集中在大型股。

2025 年第四季產業表現

資料來源:FE Analytics。所有指數為以美元計算的總報酬。過去績效並非未來績效的可靠指標。資料截至 2025 年 12 月 31 日。

固定收益

第四季為債券提供了更穩定的環境。政府債券報酬表現不一:英國公債(gilts)以 3.3% 的報酬領先,而美國公債(US Treasuries)僅錄得較溫和的 0.9% 漲幅。德國與日本債券在本季為負,反映不同的通膨路徑與央行立場。

這種分歧證實固定收益已重回穩定資產類別的角色,但也要求更高的選擇性。投資人不再不加區分地買入久期。相反地,績效取決於各國政策可信度與通膨差異。

固定收益政府債券報酬

資料來源:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。所有指數為 Bloomberg 政府債券基準指數。總報酬以當地貨幣呈現,全球(global)除外,其以美元呈現。過去績效並非未來績效的可靠指標。資料截至 2025 年 12 月 31 日。

商品與貨幣

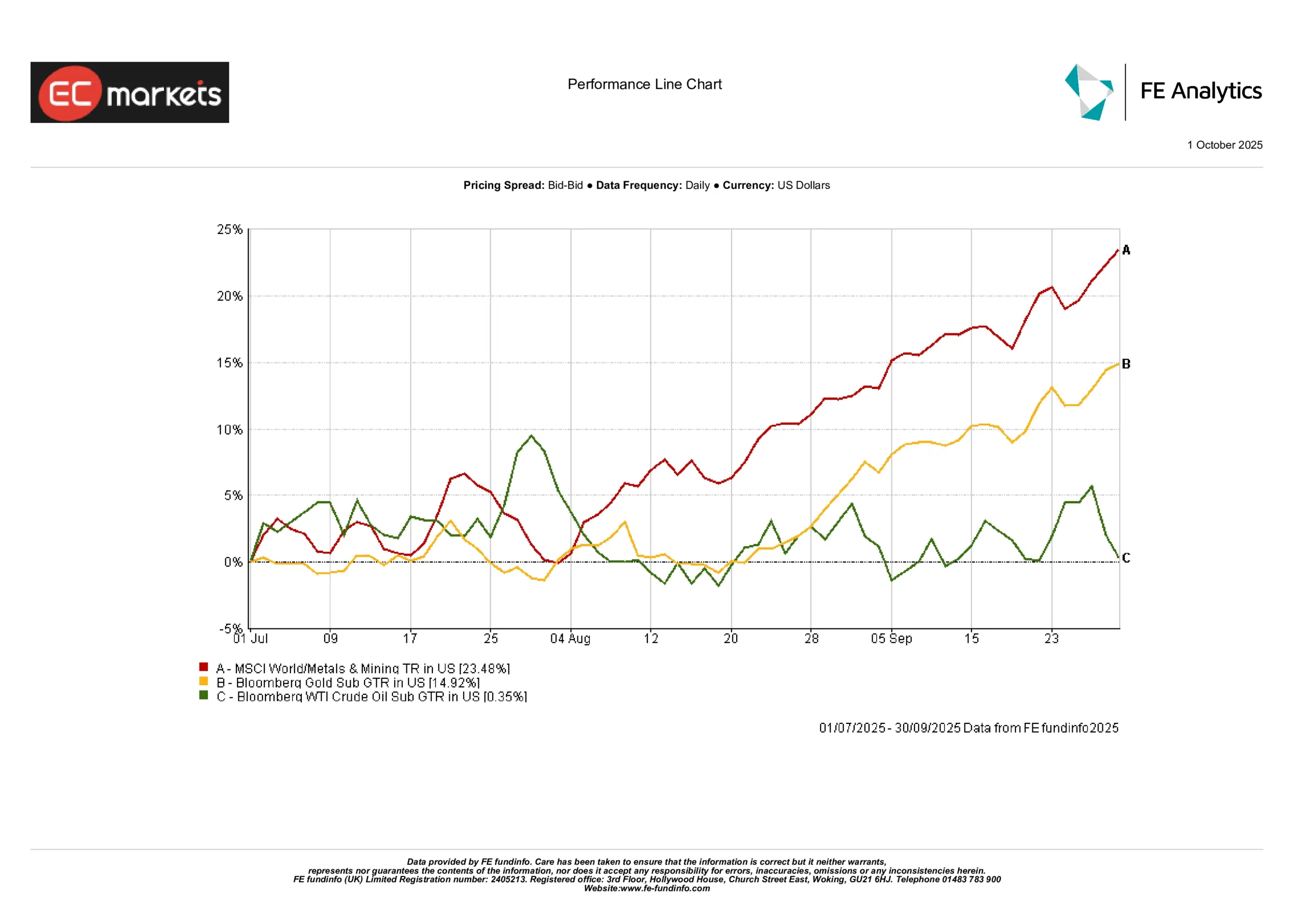

商品的活躍程度高於新聞標題所呈現的印象。黃金在第四季上漲 4.9%,在降息預期轉溫下提供穩定性。工業金屬大幅上揚,MSCI World Metals & Mining 指數上漲 23.5%,受全球製造業回升期待與策略性囤貨推動。相較之下,原油仍在區間震盪,WTI 原油僅上漲 0.4%,因地緣政治緊張抵消了疲弱的需求。此一混合表現凸顯了不同驅動因素:貴金屬對政策訊號敏感,而能源與基本金屬則追隨情緒與供需動態。

2025 年第四季商品表現

資料來源:FE Analytics。所有指數為以美元計算的總報酬。過去績效並非未來績效的可靠指標。資料截至 2025 年 12 月 31 日。

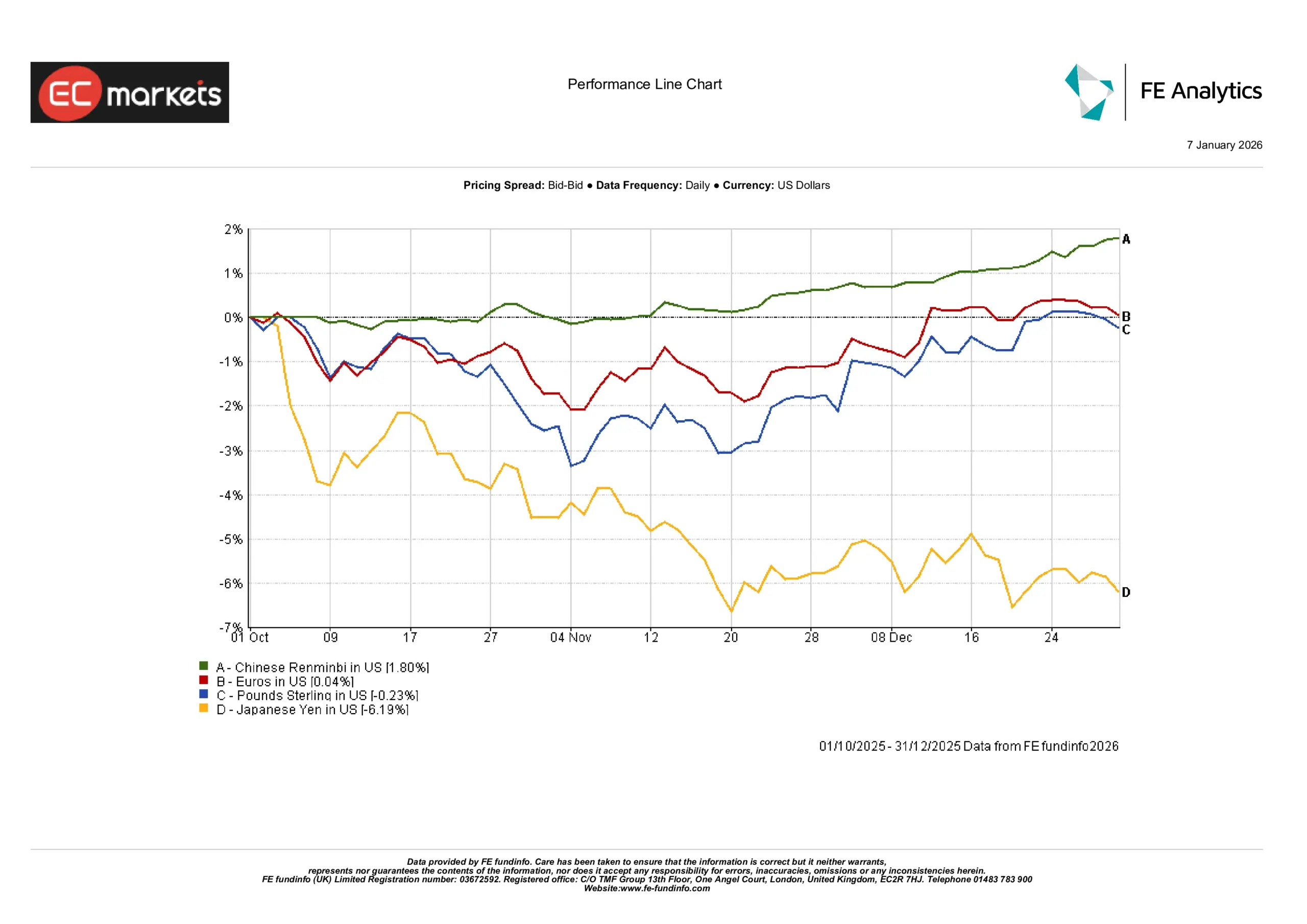

第四季匯率走勢出現分化。美元兌歐元與英鎊大致持平,EUR/USD 持平,GBP/USD 下跌 0.2%。人民幣上漲 1.8%,受資金流入與政策穩定化支撐。相對地,日圓大幅走弱,因殖利率差擴大而下跌逾 6%。整體而言,新興市場貨幣展現韌性,而已開發市場外匯則反映不同的利率預期與總體動態。

2025 年第四季匯率動態

資料來源:FE Analytics。所有指數為以美元計算的總報酬。過去績效並非未來績效的可靠指標。資料截至 2025 年 12 月 31 日。

2025 年回顧:選擇性復甦的一年

2025 年是逐步穩定的一年,而非全面復甦。幾個主要主題定義了市場環境。

沒有刺激的政策正常化

不同於過往寬鬆循環,2025 年沒有新的刺激措施。降息幅度有限或僅停留在預期層面,財政空間仍然受限。這使得投資人不得不更依賴企業的內生成長、獲利與現金流,而非外部推力。

股市領導仍然狹窄

雖然全球股市指數全年收高,但漲幅相當集中。美國市場表現領先,主要由科技板塊帶動;歐洲與新興市場則相對落後。根據指數圖表,那斯達克 100 跑贏其他主要基準,而 MSCI 中國全年表現介於持平到負值之間。

固定收益重回舞台

在連續兩年下跌之後,2025 年成為債券的轉折點。全球政府債券全年報酬達 7.0%,美國公債緊隨其後。英國公債也錄得強勁的全年表現。然而,歐洲核心債券與日本債券仍然疲弱。這顯示雖然收益回來了,但資本利得遠非一致。

實體資產仍具重要性

商品與基礎建設持續吸引長期關注。即使缺乏強勁的價格動能,與能源安全、國防與供應鏈相關的資產仍保有結構性買盤,反映更廣泛的「策略韌性」主題。

波動由政策驅動,而非數據

推動市場的是政策宣布,而非經濟數據。投資人對監管、財政與選舉動向的敏感度,已高於季度 GDP 或通膨意外。這種焦點轉移凸顯政治在市場波動中的角色。

展望 2026:餘震與調整

進入 2026 年,許多先前的假設不再成立。市場並未為大規模刺激做準備,投資人也不再過度關注通膨見頂或升息。注意力轉向:更高的利率如何逐步滲透到資產負債表與金融體系之中。

高利率需要時間才會「咬人」

借貸成本長時間維持在高位,足以影響家庭支出、企業利潤率與政府預算,但其影響並不均勻且具有滯後性。2026 年可能會揭示更多這種「慢火」壓力,尤其是在商用不動產、小型股信貸與高槓桿產業等領域。

重視資產負債表多於成長

市場可能更青睞能展現現金流紀律與債務控制的公司。在貨幣政策支持減弱之際,基本面更為重要。這種轉變可能偏好品質勝於動能、韌性勝於速度。

債務正在限制政策選項

多年累積的債務變得更難忽視。隨著再融資成本上升,財政彈性縮小。這將影響公共投資計畫,以及緩衝經濟衝擊的能力。

市場廣度會改善嗎?

一個未解問題是:股市強勢是否會擴散,或仍依賴少數領導者。更分散的上漲有助於提升長期投資組合韌性;過度集中則會提高脆弱性。

結構性主題仍是焦點

能源轉型、國防與基礎建設仍是多年期投資主題。其吸引力較少取決於季度數據,而更多取決於長期承諾。

地緣政治與選舉帶來波動

隨著 2026 年多場重要選舉逼近,政策訊號可能主導新聞與市場反應。政治波動,而非經濟數據意外,可能成為短期主要風險驅動因素。

結論:需要選擇性與耐心的一年

2026 年看起來不像新一輪牛市的起點,也不像近年危機時期的翻版。它更像介於兩者之間:由過去政策動作的回音、債務容忍度的上限,以及審慎配置的需求所形塑的一年。

更專注於平衡、分散與現金流的投資人,較可能成功地穿越這樣的環境。2025 年提醒市場:進展可以是不均衡的,而紀律往往比大膽更重要。邁向 2026,這個教訓依然切合時宜。

有時候,最重要的轉變往往是悄然發生的。