油價衝擊重新定價通膨風險,市場重新轉向防禦型資產 | 每週回顧:2026年3月02日–06日

經濟概覽

隨著地緣政治從背景噪音轉變為直接的宏觀因素,市場本週重新排序風險層級。成長在邊際上出現放緩,但與能源相關的通膨風險上升成為主導因素,因為以色列與伊朗局勢升級以及荷姆茲海峽的干擾重新帶回了原油溢價。當航運流動看起來變得脆弱時,通膨預期會上升,而利率也會被重新定價至更高水平,從而收緊金融條件並對股市造成壓力。

市場部位也放大了這一走勢。投資者此前傾向於預期較為溫和的去通膨路徑,並認為政策轉向將在今年稍晚出現。油價衝擊迫使市場重新評估供應端的脆弱性,因此盈虧平衡通膨率與期限溢價率先上升,隨後股市風險偏好與市場波動率進行調整。原因是突發的外部能源衝擊。結果是「更高利率維持更長時間」的溢價重新建立,掩蓋了成長放緩的訊號。

美國勞動市場數據增加了複雜性。非農就業減少9.2萬人,失業率上升至4.4%,其中醫療產業的就業受到罷工活動影響。通常情況下,這會緩和政策預期。然而在油價衝擊的背景下,市場敘事轉向輕度停滯性通膨的組合,因為勞動市場動能的減弱與重新升高的通膨風險相互碰撞。

美國以外的政策訊號保持穩定但仍保持警惕。中國強調政策靈活性,日本關注外部波動,而歐洲則聚焦於成本傳導風險,而非機械式地對油價變動作出反應。

股票、債券與大宗商品

股票在明確的風險預算限制下交易,市場出現廣泛回落與短暫反彈,但每當油價上升或殖利率走高時,反彈便迅速消退。標普500指數本週收於約 -2.1%,納斯達克指數 -1.6%,道瓊指數 -2.9%。VIX 收於 29.49,顯示市場行為已從單純去風險轉向「優先對沖」。原因是通膨溢價的重建以及不確定性上升。結果是市場更偏好選擇權彈性,而非直接承擔風險。

利率市場透過通膨視角吸收了這一衝擊。美國10年期公債殖利率從4.052%上升至4.132%,2年期從3.487%升至3.556%。歐洲出現更明顯的變動,德國公債與英國公債殖利率上升,使對利率敏感的股票面臨更緊縮的金融條件。原因是供應端主導的能源衝擊,而央行難以輕易抵消。結果是更高的貼現率對長存續期資產造成壓力。

大宗商品仍是市場的核心。布蘭特原油從77.74美元上升至93.04美元,WTI從71.23美元升至90.90美元,而黃金則收低,因為美元走強與實質殖利率上升削弱了避險需求。結果是市場出現廣泛的風險迴避輪動以及通膨相關溢價的重新定價。

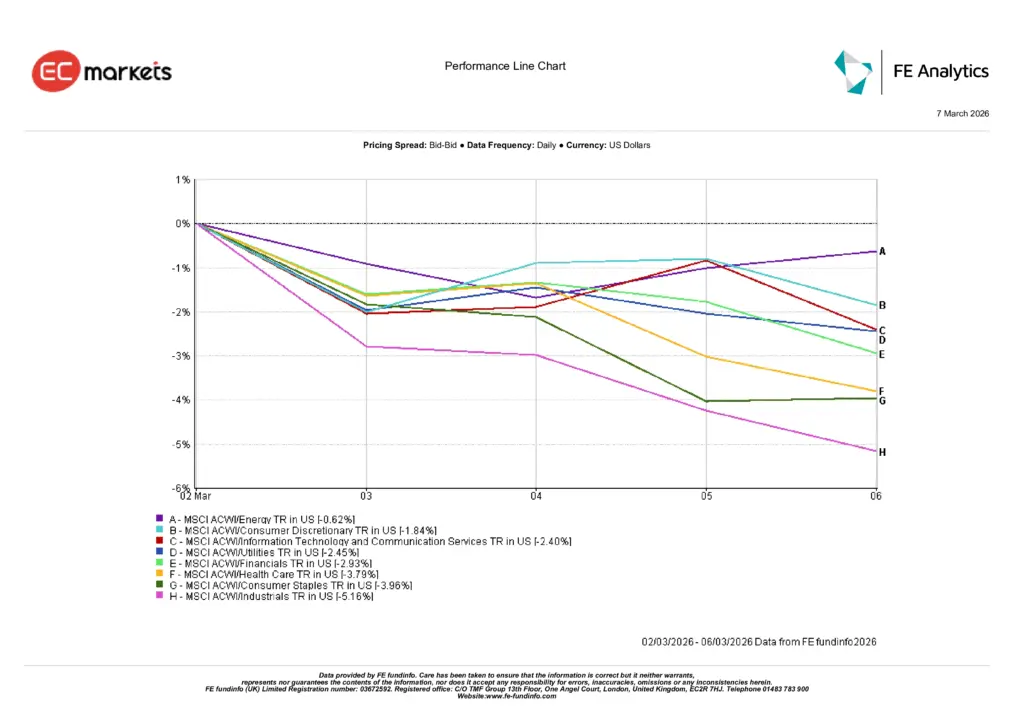

產業表現

產業表現仍與市場透過利率而非企業獲利重新評價通膨的模式一致。能源產業下跌 -0.62%,表現相對穩定,受到原油價格上升以及其在通膨風險上升時提供對沖作用的支撐。大多數其他產業則成為資金來源,因為更高的貼現率降低未來現金流的現值,並提高風險投資門檻。

非必需消費品下跌 -1.84%,資訊科技與通訊服務下跌 -2.40%,反映出風險偏好下降與較高利率環境。結果是長存續期成長股與對融資條件敏感的消費類股表現落後。公用事業下跌 -2.45%,金融類股下跌 -2.93%,顯示較高的主權殖利率並未轉化為更清晰的淨利差提升,因此表現中性。

醫療保健下跌 -3.79%,必需消費品下跌 -3.96%,顯示在由利率驅動的拋售中,防禦型產業也未能保護表現。工業類股表現最弱,下跌 -5.16%,反映出能源成本上升與成長預期減弱的影響,使能源成為唯一可靠的對沖產業。

產業表現

來源:FE Analytics。所有指數為美元計價總回報。過去表現並非未來表現的可靠指標。數據截至2026年3月6日。

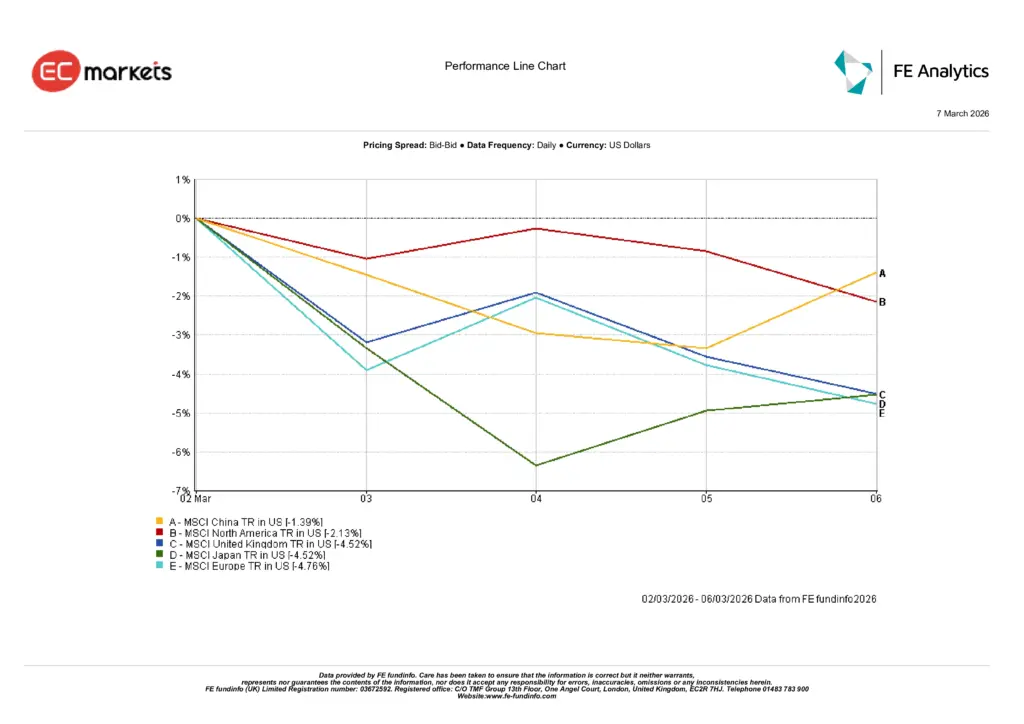

區域市場

區域市場走勢反映能源曝險與存續期敏感度。中國表現相對最佳,下跌 -1.39%,受到政策訊號與較低外部貝塔的支撐,因此跌幅較為有限。北美收於 -2.13%,整體符合全球風險迴避情緒,同時避免了能源脆弱市場出現的更大跌幅。

英國與日本均收於 -4.52%,反映投入成本上升帶來的利潤壓力以及對利率變動的敏感性。歐洲下跌 -4.76%,成為主要區域中表現最弱的一個。原因是能源依賴度較高,加上主權殖利率出現更明顯的重新定價。結果是投資者在考慮更緊縮的金融條件與第二輪通膨風險時,估值出現更深幅度下調。

整體而言,區域模式強化了一個簡單訊息:當能源衝擊推升通膨溢價並推高殖利率時,對能源進口依賴度較高且股市存續期較長的地區將落後,而擁有可信政策支持的地區則出現較為溫和的下跌。

區域表現

來源:FE Analytics。所有指數為美元計價總回報。過去表現並非未來表現的可靠指標。數據截至2026年3月6日。

外匯市場

外匯市場反映出在風險迴避環境中對流動性的明確偏好。美元指數在整週上升,因投資者尋求安全與融資靈活性。原因是與油價與利率相關的不確定性上升。結果是美元全面走強,掩蓋了個別貨幣的特定因素。歐元兌美元走弱,符合歐洲對能源敏感的特性。英鎊在盤中波動後全週接近持平,反映市場對英國央行預期的變化。日圓交叉盤走高,因利率差與全球美元需求在收盤時超越了避險屬性。

展望與下週焦點

下一步取決於能源是維持為風險溢價,還是轉變為供應衝擊。如果荷姆茲海峽周邊的航運與保險條件穩定,溢價可能消退,利率也可能回穩。如果干擾持續,通膨預期將推高期限溢價,而股市將繼續以優先對沖的方式交易。原因在於實際運輸流與航運風險的狀況。結果則反映在利率路徑與投資者持有股票曝險的意願上。

短期焦點是3月11日(週三)公布的美國CPI。如果價格漲幅擴散至能源敏感項目以外,政策寬鬆的希望將被進一步推遲。如果衝擊保持有限,市場可以選擇性地重建風險。美聯儲3月17日至18日的會議將更新預測,並顯示決策者如何在勞動市場動能放緩與供應端通膨風險重新上升之間進行權衡。在歐洲,如果能源波動持續,觀察重點在於歐洲央行是否維持「處於良好位置」的表述,因為實際的能源衝擊會提高風險門檻,並支持對高品質與現金流可見性的溢價。