我們是否正處於美元結構性下跌週期的開端?

過去幾年,美國美元一直是全球市場的主導力量。回到 2022–23 年,聯準會的激進升息以及全球多次的避險情緒浪潮,推動美元一路走強。DXY 指數維持在 100 出頭,每一次聯準會發言與 CPI 公布都足以牽動市場。這是一筆「一直有效」的交易。

美元指數(DXY):從主導到回落

來源:TradingView。所有指數皆為以美元計算的總報酬。過去績效並非未來績效的可靠指標。數據截至 2025 年 11 月 18 日。

美元指數在 2022 年大幅上漲,漲幅一度超過 20%,但之後開始回落,引發市場討論:這究竟是一個循環性回調,還是某種結構性轉變的開端?

然而到了 2025 年,市場基調已然改變。通膨終於受到控制,聯準會轉向降息,而全球經濟也逐步穩定。美元呢?開始走軟了。

交易員如今問道:這只是一個正常的回檔,還是一個更大、更長期轉折的早期跡象?

美元週期的歷史觀點

美元週期並不常轉向,但只要轉向,其影響通常十分深遠。歷史上,重要的轉折點(例如 80 年代中期或 2000 年代初期)往往是在多項宏觀力量同時匯聚時出現:利差縮窄、外部赤字擴大、全球對替代資產需求提升。在每一次這類情況下,美元都維持數年的疲弱。

如今,這些因素有些再次浮現。美國正面臨巨大的雙赤字。全球成長穩定。其他央行正逐步追上聯準會。一些策略師開始低聲討論:這會不會是 20 多年來首個真正的美元結構性下跌週期的起點?

2025 年的宏觀環境

多項大局趨勢正在轉變。美國與其他主要經濟體之間的利差正在縮小。至 2024 年底,聯準會和歐洲央行皆已降息約 1%,且預計會有更多降息。至 2025 年底,歐洲央行的存款利率約為 2%,與歐元區通膨水平接近。美國通膨也正在下降,意味著美元的收益優勢不如以往。在英國與日本,升息週期也已暫停,進一步縮窄利差。這種差距縮小削弱了近期美元走強的一大驅動力。

同時,美國的債務狀況受到更多關注。今年稍早通過的「美國優先」財政方案,預計在未來十年增加 3–4 兆美元國債。即便不計此方案,美國仍有龐大的雙赤字——財政赤字與經常帳赤字。赤字可能達到 GDP 的 6–7%,而利息支出已占聯邦開支的重要部分。這意味著美國需要持續的海外資金流入,才能支撐其借貸需求。

此外,全球央行也正逐步重新思考其外匯儲備組成。美元仍占已披露儲備的半數以上,但該比例已略微下降,且不僅是市場波動所致。雖然尚未出現重大轉變,但關於替代資產的討論愈發熱烈。這本身就暗示了長期變化可能正在醞釀。

流動性 vs. 長期結構轉變

別忘了:美元依然具備許多優勢。深厚的流動性、全球信任度、全球基準資產地位。即便到了 2025 年,全球市場仍以美元結算,美國公債依然是首屈一指的避險資產,而危機發生時資金依然迅速回流美元。

但裂縫正在形成。新興市場央行正悄悄買入更多非美元資產。而當財政、貨幣與地緣政治力量都朝同一方向推進時,美元進入結構性下跌趨勢的可能性也不再遙不可及。

結論

若美元正處於長期下跌週期的初期階段,其影響可能十分廣泛。包括石油與黃金在內的大宗商品通常會在美元走弱時上漲。新興市場資產通常也會受惠。甚至美國股票亦有可能受益,尤其是海外收入較高的跨國企業。然而,並非全是好消息:若美元的走弱反映深層次結構問題,市場風險偏好可能會下降。

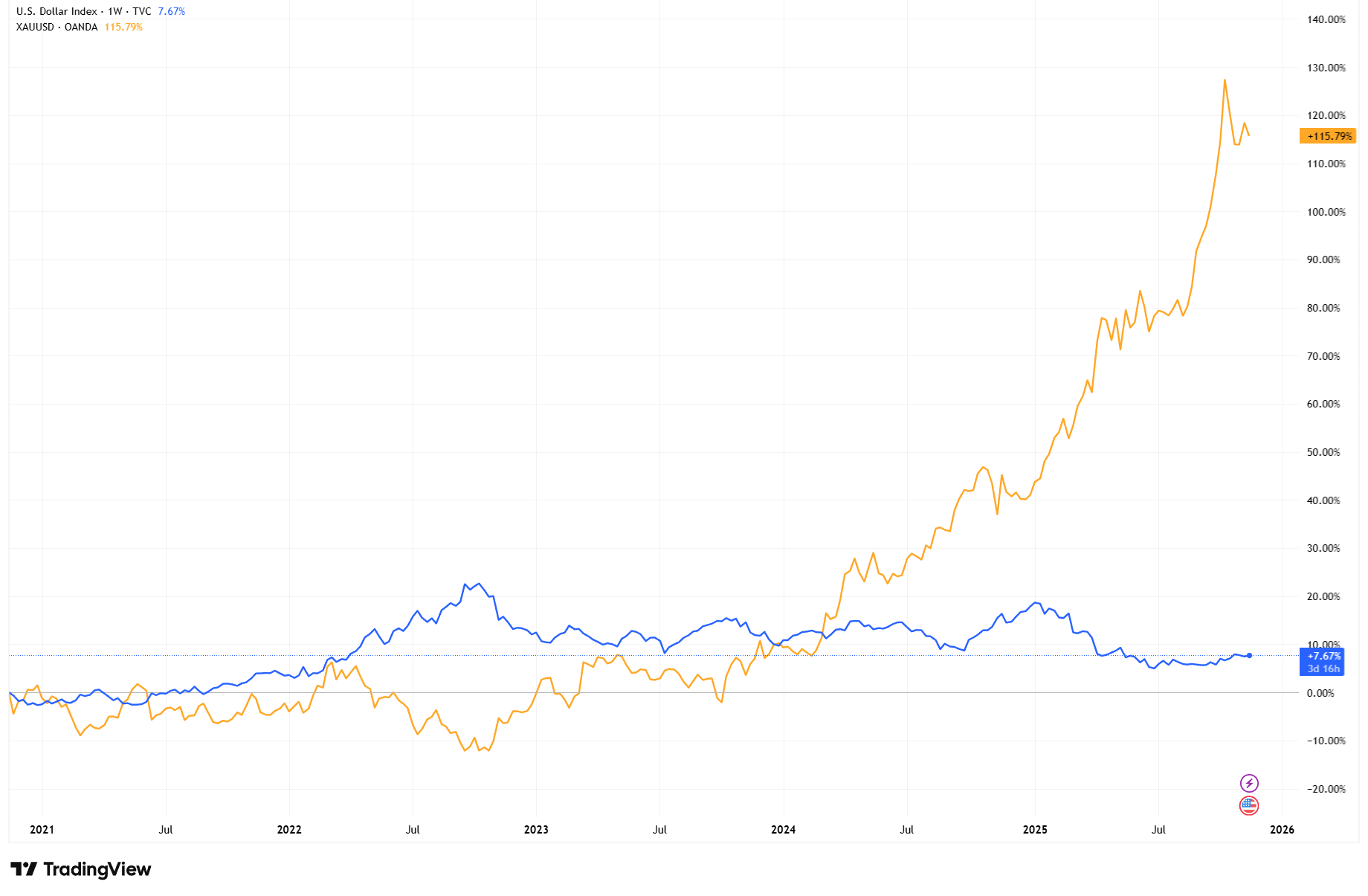

黃金 vs 美元指數 — 逆向關係正在增強

來源:TradingView。所有指數皆為以美元計算的總報酬。過去績效並非未來績效的可靠指標。數據截至 2025 年 11 月 18 日。

隨著美元降溫,黃金大幅上漲,自 2021 年初以來上漲 115%,突顯在市場對美元信心動搖時,宏觀避險資產與實體資產的強勢表現。

最大的啟示是什麼?這不僅僅關乎聯準會下一步的政策,而是美元在全球體系中的角色是否正在慢慢、悄悄但顯著地演變!