Por qué el oro sigue subiendo incluso sin una crisis

El oro ha estado subiendo en las últimas semanas; no con fuegos artificiales, sino con una intención firme y constante. No es como si un gran titular impactante hubiera encendido la mecha. Más bien, el trasfondo ha cambiado silenciosamente a favor del oro. Ese viejo vínculo inverso entre el oro y los rendimientos reales ya no se comporta como antes. Lo que tenemos ahora es una mezcla: se desvanecen las expectativas de más subidas de tipos por parte de la Fed, empieza a aparecer el debate sobre recortes, los rendimientos reales se relajan, los bancos centrales siguen comprando y la habitual tensión geopolítica continúa a fuego lento en el fondo. El rally del oro está impulsado por el posicionamiento ante tipos más bajos, la incertidumbre global persistente y la necesidad de protección de cartera. No es un gran catalizador; es todo el entorno inclinándose a su favor.

El gráfico refleja ese cambio. El oro superó un techo de largo plazo a finales de 2023 y no ha mirado atrás. No ha habido un giro dramático: solo caídas superficiales, movimientos bien respaldados y una estructura limpia y constante. Cuando llegan los retrocesos, aparecen compradores. Incluso ese retroceso hacia la media móvil de 200 días encontró soporte rápidamente. No se siente como un mercado perseguido; se siente como uno en acumulación. El ritmo es calmado, direccional y paciente. Osciladores como RSI y MACD no están “gritando”, pero se sostienen bien. Y aun sin movimientos explosivos, la tendencia es clara. Es una tendencia alcista silenciosa, y suele ser la que más dura.

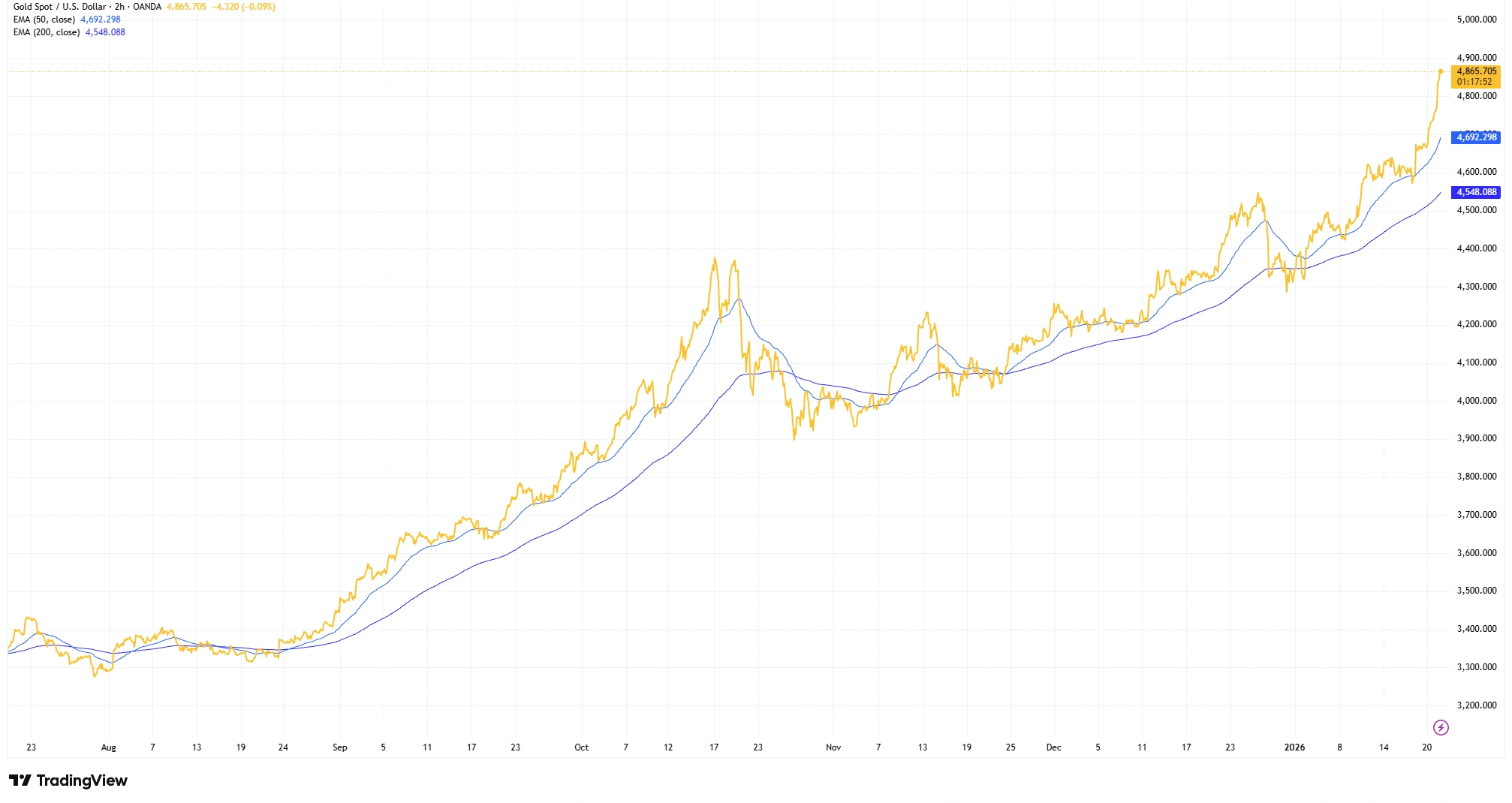

La subida constante del oro desde mediados de 2025

Fuente: TradingView. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 21 de enero de 2026.

Nota: La escala de precios refleja el formato de precios 2× de OANDA para XAUUSD; equivalente a ~$2,430/oz en el último dato.

Subida constante del oro desde agosto de 2025: el precio se mantiene por encima de las EMAs de 50 y 200 con retrocesos poco profundos y bien sostenidos.

La subida del oro se desarrolla con un telón de fondo de tipos en transición. Los mercados han aceptado, más o menos, que la Fed ya terminó de subir tipos y ahora están descontando un giro hacia una política más flexible y rendimientos reales más bajos. Los futuros se inclinan a que el primer movimiento llegue ya en primavera. Eso es directamente favorable para el oro porque unos tipos oficiales más bajos implican rendimientos reales más suaves, lo que reduce el “castigo” de mantener un activo sin rendimiento. Tipos más bajos comprimen los rendimientos reales y reducen el coste de oportunidad de mantener oro. Eso se ve reflejado en el gráfico: no con fuegos artificiales, sino con un rally constante y persistente. El precio deriva al alza, los retrocesos son leves y los compradores siguen apareciendo. Es el comportamiento clásico del oro ante un giro dovish: menos picos, más continuidad.

El oro sube a medida que se relajan los rendimientos reales

Fuente: TradingView. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 21 de enero de 2026.

Nota: La escala de precios refleja el formato de precios 2× de OANDA para XAUUSD; equivalente a ~$2,430/oz en el último dato.

El oro ha subido mientras los rendimientos de los bonos estadounidenses a 10 años se relajaban: la relación inversa clásica. Considera invertir el eje de rendimientos o usar rendimientos reales a 10 años para mostrar esto con más claridad.

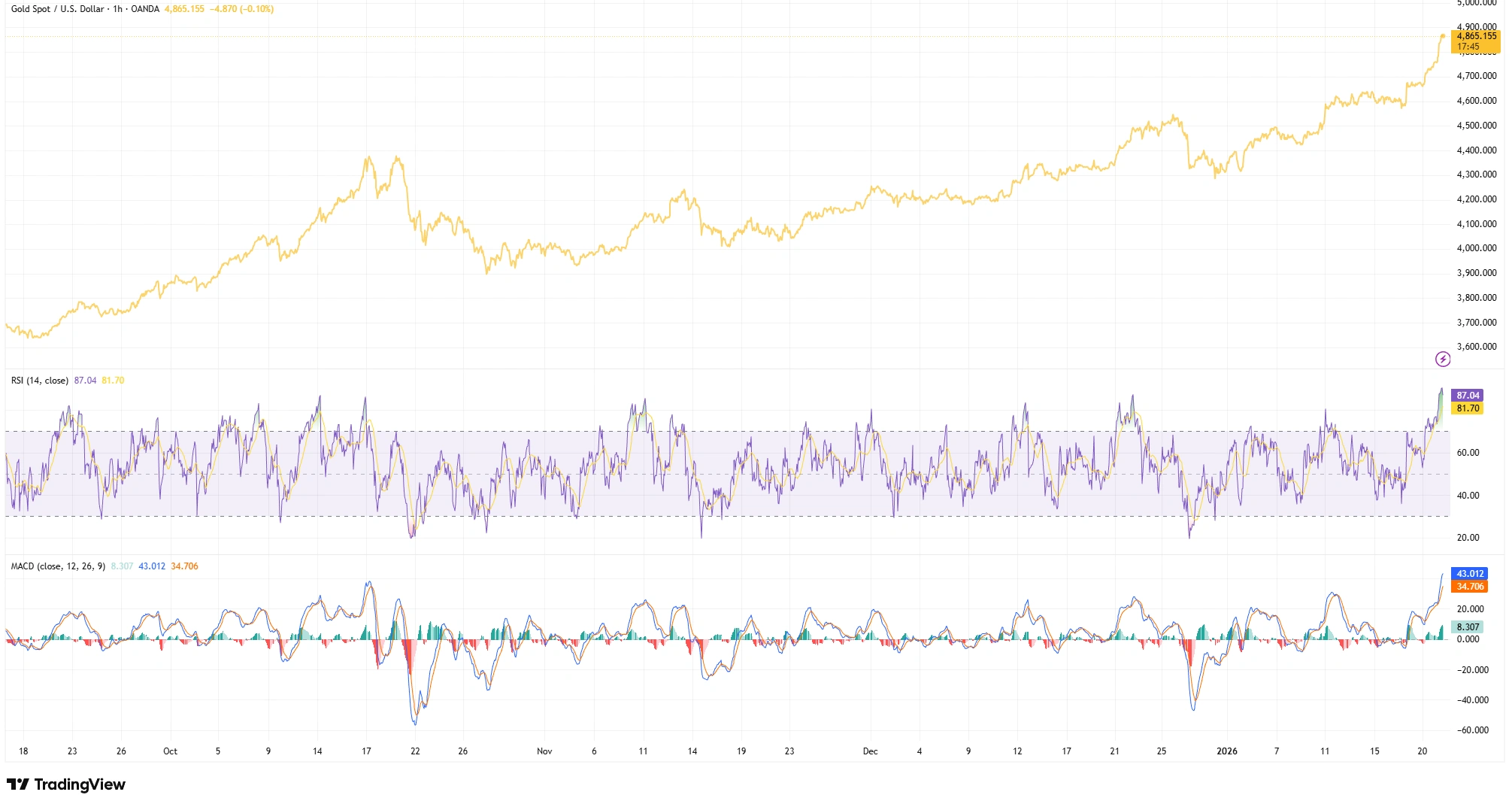

En cuanto al momentum, los indicadores muestran un avance saludable y poco espectacular dentro de la tendencia más amplia, mientras que las señales intradía se han calentado. En marcos temporales intradía, el RSI ha alcanzado niveles de sobrecompra (por ejemplo, ~87 en el gráfico de 1 hora), pero la estructura general sigue siendo ordenada y con soporte. El MACD es positivo y constructivo, más que desbordado, y los retrocesos han sido superficiales. En términos simples, el momentum está cumpliendo su función sin volverse parabólico: la pendiente es constante, la participación es amplia y el mercado no está agotado, solo está subiendo en pasos medidos.

El momentum aumenta, pero no se está sobrecalentando

Fuente: TradingView. Todos los índices son de rentabilidad total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 21 de enero de 2026.

Nota: La escala de precios refleja el formato de precios 2× de OANDA para XAUUSD; equivalente a ~$2,430/oz en el último dato.

El momentum se ha fortalecido: el RSI intradía (1 hora) alcanzó niveles de sobrecompra, mientras que la estructura de la tendencia más amplia se mantiene ordenada.

El sentimiento del mercado y el posicionamiento siguen siendo inusualmente equilibrados. Los bancos centrales, especialmente en economías emergentes, continúan comprando oro en grandes cantidades, en niveles históricamente elevados. Esta demanda oficial sigue siendo un soporte importante, aunque los totales anuales exactos deberían verificarse para el último año. Mientras tanto, el entusiasmo privado y minorista no es eufórico. Los datos de commitments-of-traders y las encuestas de sentimiento muestran solo un sesgo alcista moderado. No hay comportamiento de manada alimentando este movimiento. El gráfico lo refleja. La subida ha sido gradual y ordenada, no frenética. Las tendencias que comienzan con este tipo de soporte sólido, con compras amplias pero sin excesos maníacos, a menudo duran.

Conclusión: Puede que el oro no esté gritando que ha entrado en un nuevo mercado alcista, pero está hablando con una voz constante. Con los rendimientos suavizándose, la Fed ya sin subir tipos y el riesgo geopolítico persistente, la subida paciente del oro es reveladora. A veces es la consistencia silenciosa, no los fuegos artificiales, lo que señala una tendencia con capacidad de mantenerse.