Baja liquidez, tendencias firmes mientras los mercados cierran 2025 | Resumen semanal de mercado: 22-26 de diciembre de 2025

Panorama económico y macro

Los mercados operaron durante una semana recortada por festivos y con restricciones de liquidez, con la acción del precio impulsada más por posicionamiento, expectativas macro y flujos de fin de año que por sorpresas de datos recientes. Varias bolsas importantes cerraron por Navidad, mientras que otras operaron con horarios reducidos, amplificando los movimientos en unas condiciones ya de por sí poco líquidas.

Las expectativas en torno a la política monetaria de EE. UU. en 2026 siguieron siendo una influencia central. Los 75 pb de recortes acumulados en 2025 por parte de la Reserva Federal, junto con un mercado laboral enfriándose y una moderación del impulso inflacionario, continuaron pesando sobre el dólar estadounidense. Los mercados incrementaron la probabilidad de dos recortes adicionales el próximo año, con sensibilidad en torno al momento del primer movimiento.

La incertidumbre política también persistió, con los inversores a la espera de la nominación del presidente Donald Trump para el próximo presidente de la Fed, añadiendo otra capa de incertidumbre a las perspectivas de política a futuro.

En Europa, la decisión del BCE de mantener las tasas sin cambios y las expectativas limitadas de flexibilización a corto plazo ayudaron a respaldar al euro. En Japón, los mercados siguieron reevaluando las implicaciones de la normalización de la política, con la atención puesta en la dinámica de la inflación y la comunicación del banco central, más que en los datos duros.

En general, el telón de fondo macro se mantuvo coherente con las condiciones de finales de 2025: crecimiento más lento pero resiliente, condiciones financieras más laxas y una mayor dispersión entre activos.

Acciones, bonos y materias primas

Los mercados bursátiles globales apenas variaron en conjunto, pero las tendencias subyacentes se mantuvieron constructivas pese a los bajos volúmenes.

En EE. UU., la renta variable consolidó cerca de niveles récord. El S&P 500 cerró justo por debajo de 6.930, quedando aproximadamente un 1% por debajo del hito de 7.000, mientras que el índice seguía encaminado a su octava ganancia mensual consecutiva, la racha más larga desde 2017-2018. El Nasdaq Composite se mantuvo cerca de 23.600, mientras que el Dow Jones Industrial Average terminó la semana cerca de 48.710. Las ganancias fueron moderadas, pero el tono general se mantuvo firme al entrar los mercados en la tradicional ventana del rally de Santa Claus.

Los mercados de bonos se mantuvieron en gran medida dentro de rangos. Los rendimientos de los Treasuries de EE. UU. se movieron poco ante la falta de nuevos catalizadores macro, mientras que los rendimientos europeos permanecieron anclados tras las recientes decisiones de los bancos centrales.

Las materias primas fueron las protagonistas. El oro se disparó a nuevos máximos históricos, con el precio spot alcanzando 4.549,71 $/oz intradía antes de estabilizarse alrededor de 4.531 $/oz, con una subida de más de 1% en la semana. El metal sigue encaminado a su mayor ganancia anual desde 1979, respaldado por la flexibilización de la Fed, la demanda de bancos centrales, las entradas en ETF y las tendencias de desdolarización.

La plata fue aún más volátil, superando 77 $/oz por primera vez, alcanzando un máximo histórico de 77,40 $/oz y registrando en un momento una subida diaria del 7,5%. La plata acumula ahora aproximadamente 167% en lo que va de año, impulsada por déficits de oferta, su designación como mineral crítico en EE. UU. y fuertes flujos de inversión. El platino y el paladio también registraron fuertes avances, con el platino marcando su mayor subida semanal registrada.

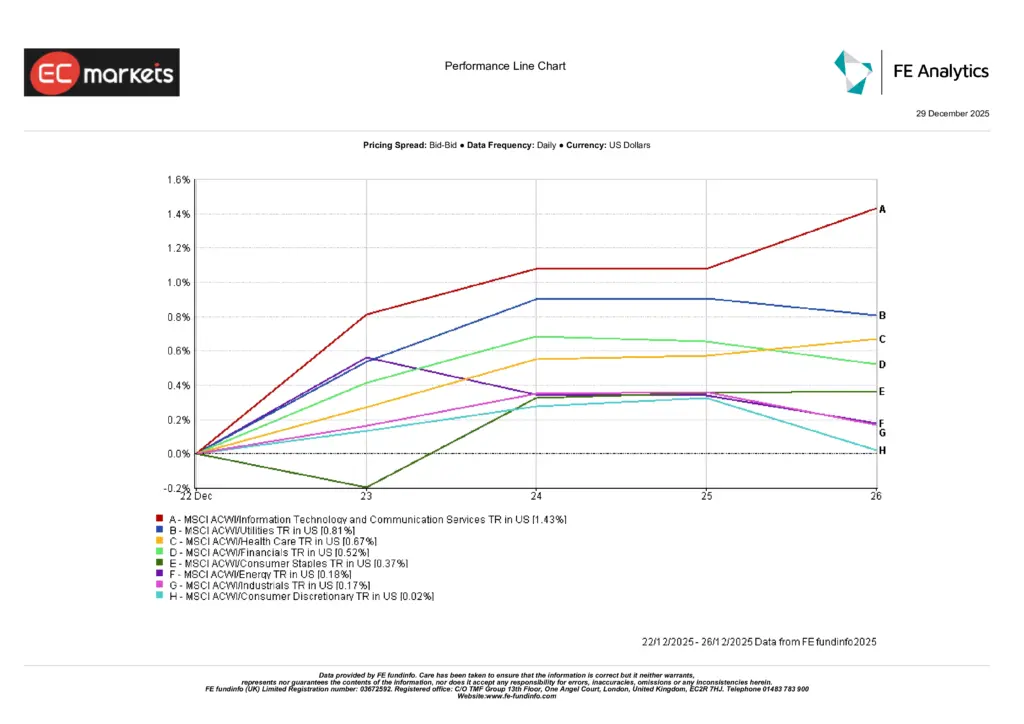

Rendimiento por sectores

El rendimiento sectorial reflejó una participación amplia pero superficial, coherente con una semana recortada por festivos caracterizada por baja liquidez y convicción moderada.

Tecnología de la Información y Servicios de Comunicación lideraron las ganancias, subiendo 1,43%, ya que las acciones de crecimiento de gran capitalización se beneficiaron del posicionamiento de fin de año y de la confianza continuada en temas de crecimiento estructural. Utilities avanzó 0,81%, respaldado por demanda defensiva, mientras que Salud subió 0,67%, reflejando su perfil de beneficios estable en condiciones de baja volatilidad.

Financieras subió 0,52%, apoyado por rendimientos estables, y Consumo básico añadió 0,37%, reforzando el sesgo defensivo. Energía (+0,18%), Industriales (+0,17%) y Consumo discrecional (+0,02%) registraron avances más modestos, reflejando una convicción cíclica limitada más que debilidad absoluta.

En conjunto, el rendimiento sectorial subrayó un mercado caracterizado por liderazgo selectivo y ganancias moderadas, más que por un apetito de riesgo generalizado, con retornos impulsados más por el posicionamiento que por nuevos catalizadores macro.

Fuente: FE Analytics. Todos los índices, retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 26 de diciembre de 2025.

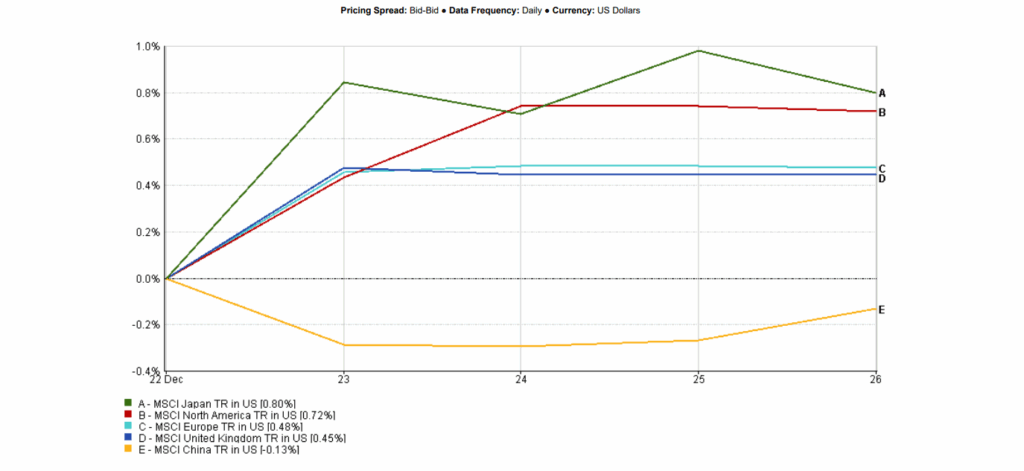

Mercados regionales

El desempeño de la renta variable regional fue mixto pero, en general, positivo, reflejando una participación selectiva en una semana recortada por festivos.

Japón lideró las ganancias regionales, con el MSCI Japón subiendo 0,80% (USD), ya que las acciones se mantuvieron resilientes pese a la reevaluación en curso de la trayectoria de política del Banco de Japón. América del Norte le siguió, subiendo 0,72%, apoyado por la consolidación de la renta variable estadounidense cerca de máximos históricos en medio del posicionamiento de fin de año.

Europa ex-Reino Unido ganó 0,48%, respaldada por la fortaleza del euro y la estabilidad de la política, mientras que el Reino Unido subió 0,45%, registrando avances moderados en condiciones de negociación poco líquidas.

China se quedó rezagada, con el MSCI China bajando 0,13%, reflejando una debilidad persistente de la demanda interna y un sentimiento inversor cauteloso.

Fuente: FE Analytics. Todos los índices, retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 26 de diciembre de 2025.

Mercados de divisas

Los mercados de divisas reflejaron una renovada debilidad del dólar estadounidense y una divergencia de política persistente, con movimientos amplificados por la baja liquidez de las fiestas.

El euro se fortaleció, con el EUR/USD operando hasta la zona de 1,1775 durante la semana, respaldado por expectativas de una mayor flexibilización de la Reserva Federal en 2026 y una limitada valoración de recortes de tipos por parte del BCE. Los mercados monetarios siguieron asignando una probabilidad inferior al 10% a un recorte de tipos del BCE a comienzos de 2026, lo que ayudó a sostener a la moneda única.

El índice del dólar estadounidense se debilitó durante la semana, aumentando la demanda de materias primas denominadas en dólares, en particular de los metales preciosos. En Japón, los movimientos del yen fueron mixtos, ya que los mercados de divisas se mantuvieron sensibles a la comunicación de política y al posicionamiento, más que a una convicción direccional fuerte en un entorno de negociación recortado por festivos.

Perspectivas y la semana por delante

Con apenas un puñado de sesiones de negociación restantes en 2025, los mercados están cada vez más centrados en cómo termina el año más que en nuevos catalizadores.

Los temas clave de cara a inicios de enero incluyen:

- La durabilidad del rally de Santa Claus

- La continua reevaluación de las expectativas de flexibilización de la Fed para 2026

- Continuidad en metales preciosos, donde las tendencias siguen siendo fuertes pese a condiciones de sobrecompra

- Rotación bajo la superficie de los índices bursátiles a medida que persiste la disciplina de valoración

A medida que la liquidez se normalice en el nuevo año, la elevada dispersión observada entre regiones, sectores y activos podría traducirse en una volatilidad renovada y tendencias de liderazgo más claras.