El cierre del Gobierno termina, pero persiste la incertidumbre | Resumen semanal: 10–14 de noviembre de 2025

Panorama económico

La noticia más destacada de esta semana fue el fin del cierre del Gobierno estadounidense. El Congreso aprobó el miércoles por la noche una resolución de financiación provisional que permitió la reapertura de las agencias federales y el pago de los salarios atrasados a los trabajadores. El retraso en la publicación de datos también vuelve a estar en el centro de atención: durante el cierre solo se publicó el IPC de septiembre, y es posible que los informes de empleo e inflación de octubre nunca vean la luz. Los responsables políticos avanzan con cautela. Los funcionarios de la Reserva Federal restaron importancia a un recorte inminente de las tasas, y el presidente Powell afirmó explícitamente que un movimiento en diciembre no es “una conclusión segura” en medio de la falta de datos.

En Europa, el vicepresidente del BCE reiteró que una inflación ligeramente por encima del objetivo no es motivo para apresurar recortes de tasas: el BCE se mantiene cómodo con la política actual y considera que cualquier caída por debajo del 2% sería temporal.

En el ámbito geopolítico, las tensiones en Oriente Medio fueron una preocupación de fondo, lo que apoyó los precios del petróleo y los activos refugio a principios de la semana (aunque terminaron más bajos tras el repunte del viernes).

En general, los bancos centrales se mantuvieron en pausa y centrados en los datos: con los datos estadounidenses detenidos por el cierre, la atención se desplaza a los informes del Reino Unido y China (detallados más adelante) y a la recta final de la temporada de resultados empresariales en EE. UU.

Renta variable, renta fija y materias primas

Las acciones estadounidenses cayeron en conjunto durante la semana, lideradas por un retroceso en los valores tecnológicos. El S&P 500 terminó la semana aproximadamente un 1,4% a la baja y el Nasdaq retrocedió alrededor de un 1,5%. El Dow Jones fue relativamente resistente, con una caída de solo alrededor del 1,5%. Los rendimientos del Tesoro aumentaron: el rendimiento del bono estadounidense a 10 años subió hacia ~4,15% el viernes. Esto reflejó tanto la toma de posiciones de fin de semana como los comentarios de los funcionarios de la Fed, que redujeron las probabilidades de recortes anticipados. En Europa, los mercados también retrocedieron. El STOXX Europe 600 alcanzó brevemente máximos históricos a mitad de semana, pero terminó el viernes con una caída de ~1% (los bancos estuvieron entre los sectores más débiles).

En materias primas, el crudo Brent se mantuvo en la franja media de los 60 dólares. Para el viernes, el Brent rondaba los 64–65 dólares por barril. Los precios estuvieron respaldados al inicio por el riesgo geopolítico, pero retrocedieron a medida que mejoró el sentimiento de riesgo. El crudo estadounidense (WTI) cotizó cerca de 60 dólares. Los precios del oro cayeron con fuerza: los futuros del oro descendieron alrededor de un 2–3% en la semana hasta aproximadamente 4.090 $/oz el viernes, ya que un dólar más firme y la caída del sector tecnológico redujeron la demanda de refugio tradicional.

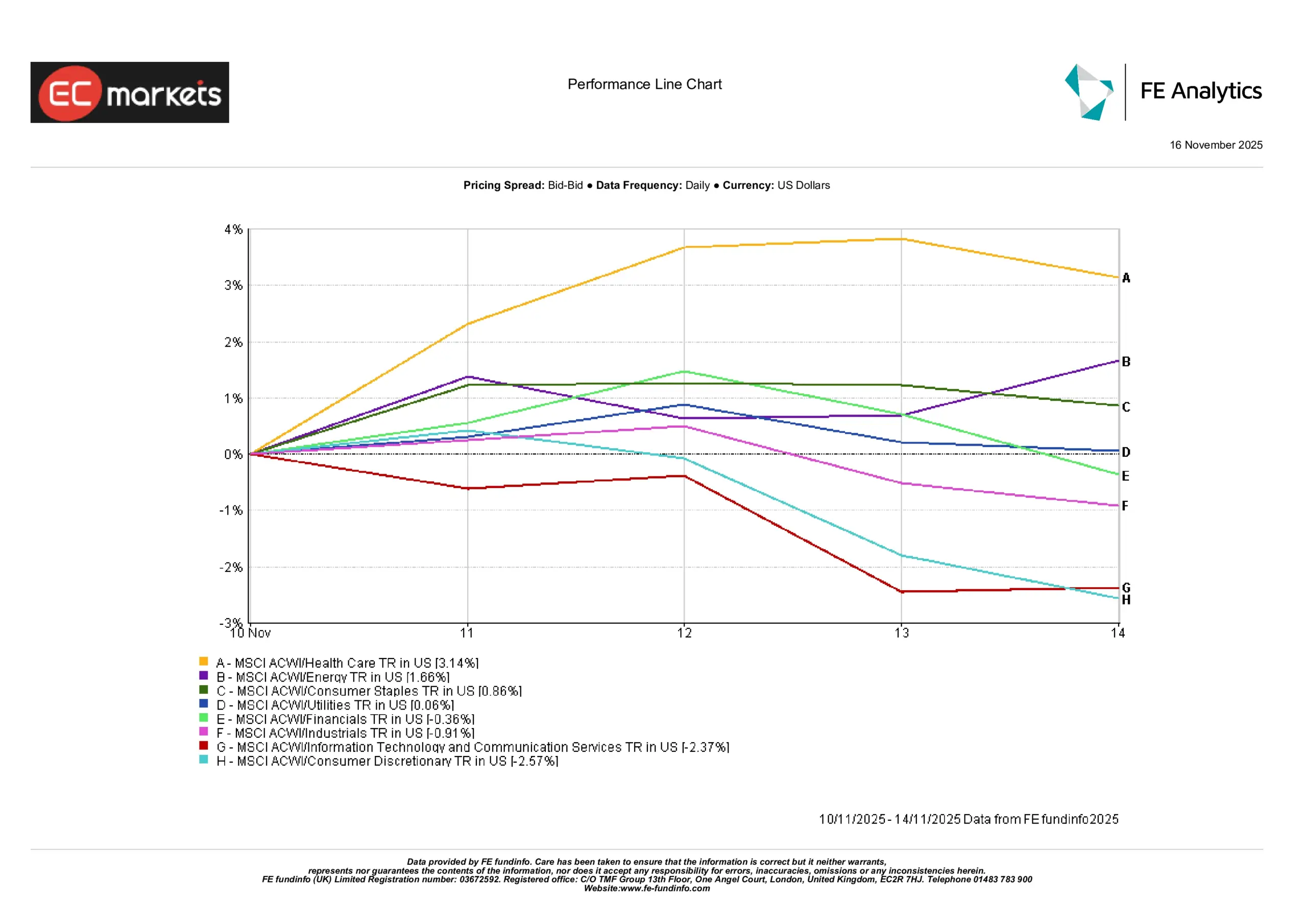

Desempeño por sectores

Los sectores con mayor peso tecnológico (tecnología de la información y consumo discrecional) fueron los de peor desempeño esta semana, extendiendo una rotación fuera de las acciones tecnológicas con valoraciones elevadas. En contraste, energía, salud y materiales estuvieron entre los de mejor rendimiento. Por ejemplo, las empresas energéticas se beneficiaron del repunte del petróleo, mientras que los valores de salud y materiales superaron al mercado debido a que los inversores buscaron cualidades defensivas y de valor. Cabe destacar que los sectores denominados “de IA” se han enfriado tras un fuerte repunte. Los sectores de tecnología/IA han tenido un rendimiento inferior en lo que va de noviembre, mientras que sectores como salud, energía y materiales han superado al mercado.

En general, los inversores se movieron hacia sectores cíclicos y defensivos y se alejaron de los grupos de mayor crecimiento. (Los factores que impulsaron esta dinámica incluyeron los fuertes productores de petróleo y materias primas que apoyaron energía y materiales, y los buenos resultados de algunas empresas de salud; por el contrario, las empresas tecnológicas con múltiplos elevados vieron toma de beneficios.)

Desempeño por sectores

Fuente: FE Analytics. Todos los índices en retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 14 de noviembre de 2025.

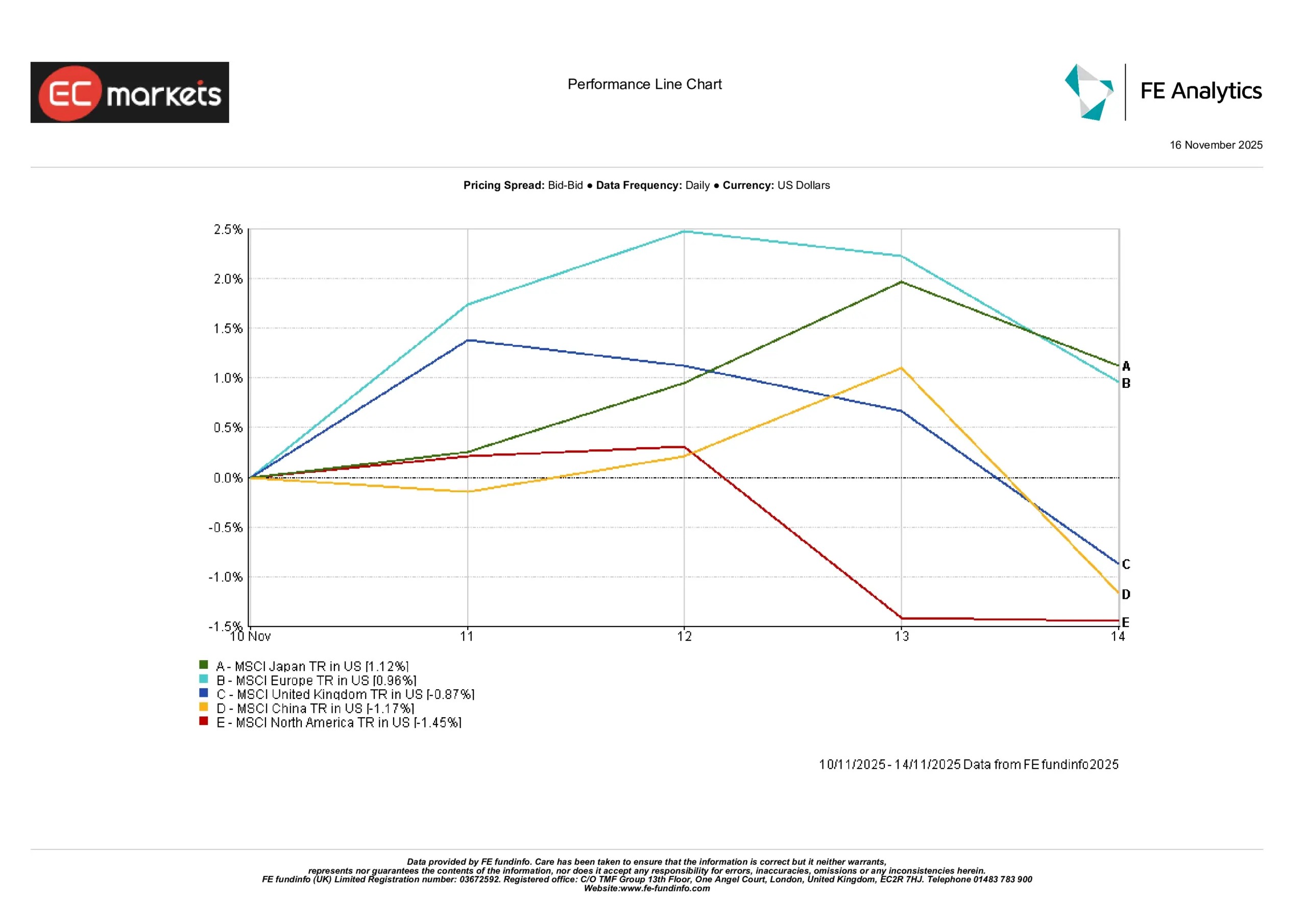

Mercados regionales

En Estados Unidos, los mercados devolvieron parte de las ganancias de la semana anterior. El S&P 500 cerró el viernes alrededor de un 1,4% por debajo de su nivel del lunes. El Nasdaq tuvo un rendimiento notablemente inferior, mientras que el Dow resistió mejor. En Europa, tras el optimismo de mitad de semana por la situación en EE. UU., los principales índices retrocedieron. El STOXX Europe 600 cayó alrededor de un 1% el viernes, pero aun así registró una pequeña ganancia semanal (su mejor semana desde finales de septiembre). Las acciones del Reino Unido quedaron rezagadas —el FTSE 100 cerró con una caída de ~1,1% el viernes, debido a un repunte de los rendimientos de los bonos británicos. En Asia, las tendencias fueron mixtas. El mercado japonés fue ligeramente más alto, impulsado por un yen más débil. El índice Hang Seng de Hong Kong subió aproximadamente un 1,3% en la semana, ya que encontró soporte técnico y unos datos positivos de inflación en China compensaron cifras débiles del continente. Las acciones de China continental se mostraron moderadas.

En resumen, Norteamérica tuvo un rendimiento inferior, Europa se mantuvo prácticamente plana o ligeramente a la baja en la semana, y Asia (ex-Japón) registró ganancias moderadas, impulsada en gran medida por el repunte de Hong Kong.

Desempeño regional

Fuente: FE Analytics. Todos los índices en retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 14 de noviembre de 2025.

Mercado de divisas

El dólar estadounidense estuvo firme a principios de la semana, pero se debilitó hacia el cierre del jueves y viernes tras el fin del cierre del Gobierno. El GBP/USD cayó inicialmente después de un débil PIB del Reino Unido y de incertidumbre política, pero rebotó cuando el dólar retrocedió. A mitad del viernes, la libra encontró soporte tras informarse que el gobierno británico abandonó los planes de subidas de impuestos, lo que había impulsado al alza los rendimientos de los bonos británicos. El EUR/USD cayó a 1,147 a principios de la semana y luego repuntó a medida que el euro se estabilizó. La caída del dólar también empujó a la baja al USD/JPY. La reciente debilidad del yen se detuvo después de los comentarios de la Fed, por lo que el USD/JPY cerró la semana prácticamente plano. Del mismo modo, el GBP/JPY se movió en línea con el cable, terminando la semana alrededor de ¥192.

En resumen, el dólar estuvo relativamente plano en general: perdió terreno frente a la libra y el euro a finales de la semana, pero se mantuvo fuerte frente a muchas divisas emergentes. El sentimiento y las señales de los bancos centrales (apuestas de recorte del BoE al alza, apuestas de pausa de la Fed también al alza) fueron los principales impulsores.

Perspectivas y la próxima semana

Con el cierre del Gobierno de EE. UU. finalizado, la atención del mercado se centra en los datos retrasados y en lo que viene. En Estados Unidos, el informe acumulado de datos de octubre probablemente será publicado la próxima semana: se esperan los datos de inicios de vivienda, permisos de construcción y ventas de viviendas existentes, así como las encuestas finales del PMI de S&P y varios discursos de la Fed. (Cabe señalar que las nóminas no agrícolas de octubre regresarán sin una tasa de desempleo.) Los inversores vigilarán estos datos en busca de señales sobre crecimiento e inflación. En el Reino Unido, la atención se dirigirá a las cifras de desempleo del martes y al PIB del tercer trimestre del jueves —el BoE analizará estos datos para evaluar cuándo recortar tasas. China publicará los datos de producción industrial y ventas minoristas de octubre el viernes, después de los débiles PMI; estos datos mostrarán si se necesita más estímulo. Finalmente, la temporada de resultados corporativos en EE. UU. está llegando a su fin, pero aún quedan algunas grandes empresas por informar, y cualquier orientación será cuidadosamente analizada.

En general, los inversores entran en la segunda mitad de noviembre con cautela. El tono general es de alivio por el fin del cierre, pero la incertidumbre sigue siendo elevada debido a los datos faltantes y los cambios de política. Muchos buscan señales claras en los próximos informes económicos. Si China muestra más debilidad o los datos estadounidenses decepcionan, los mercados podrían probar niveles más bajos. Por el contrario, cualquier signo de que la inflación se está estabilizando en el objetivo (o de que los gobiernos evitarán políticas de austeridad) podría impulsar un repunte moderado. En resumen, los datos de la próxima semana (y los discursos de los bancos centrales) serán clave para definir la narrativa del resto del cuarto trimestre, con un sentimiento que probablemente seguirá siendo cauteloso por el momento.