Optimismo cauteloso da inicio a 2026 con expectativas de tipos estables y un tono de riesgo moderado | Resumen semanal: 29 de diciembre de 2025 – 02 de enero de 2026

Panorama económico

Los responsables de la política económica a nivel mundial entran en 2026 con una divergencia de políticas y un entorno general ampliamente estable. En Estados Unidos, los funcionarios de la Fed han señalado una pausa en las subidas de tipos tras situar la tasa de referencia en el 3.50-3.75% (no se esperan nuevas subidas y solo se contempla un recorte en 2026). Los datos económicos han mostrado una desaceleración de la inflación y un crecimiento moderado, y los mercados consideran ahora que los recortes de la Fed (posiblemente dos) superarán a los de otros bancos centrales.

En Europa, el BCE mantuvo los tipos sin cambios en diciembre, revisó al alza sus previsiones de crecimiento y señaló que la inflación se sitúa en torno al objetivo del 2%, cerrando de facto la puerta a nuevos recortes e incluso insinuando una posible subida en el futuro.

Por el contrario, el Banco de Inglaterra (BoE) sigue una senda más suave: se espera una flexibilización de la política monetaria (los tipos podrían recortarse a finales de 2025 hasta el 3.75% desde el 4%), reflejando la desaceleración del crecimiento y la todavía elevada inflación del Reino Unido, situada en el 3.2%.

La economía china mostró señales moderadas de recuperación: los PMI manufactureros de diciembre volvieron a situarse en terreno expansivo (en torno a 50.1) y los líderes se comprometieron a aplicar un apoyo fiscal y monetario proactivo para alcanzar el objetivo de crecimiento de alrededor del 5%.

El Banco de Japón (BoJ) elevó los tipos hasta el 0.75% (máximo de los últimos 30 años) y señaló nuevas subidas a medida que la inflación se acerca al 2%, aunque el yen se mantuvo débil en un contexto de orientación cautelosa.

En conjunto, Estados Unidos y el Reino Unido se inclinan hacia la flexibilización, mientras que Europa y Japón adoptan un tono más restrictivo. En este contexto, los inversores siguen posicionándose con cautela: las señales recientes de los bancos centrales han reducido la incertidumbre extrema, pero la confianza se ve limitada por datos mixtos y riesgos geopolíticos.

Acciones, bonos y materias primas

Las bolsas mundiales avanzaron de forma constante pero moderada. Los mercados de renta variable en Estados Unidos cerraron la semana festiva ligeramente a la baja, mientras que Europa avanzó, con el FTSE 100 de Londres superando los 10.000 puntos y los principales índices europeos alcanzando nuevos máximos ante el aumento del optimismo. Los mercados asiáticos mostraron un comportamiento mixto: el Nikkei japonés cerró la semana al alza, y muchos mercados asiáticos y emergentes registraron subidas, con Asia sin Japón avanzando alrededor de un 1.7%.

Los movimientos sectoriales fueron dispares, con el liderazgo concentrado en un número reducido de áreas en lugar de extenderse de manera uniforme por el mercado. En renta fija, los rendimientos aumentaron ligeramente. Los rendimientos de los bonos del Tesoro estadounidense cerraron la semana algo más altos, reflejando un tono más firme a la espera de datos clave.

En materias primas, el petróleo apenas varió tras una semana volátil y cerró el año ligeramente a la baja tras la venta masiva de 2025. El oro se mantuvo firme por encima de los 4.300 dólares por onza, cerca de máximos históricos, apoyado por las expectativas de recortes de tipos por parte de la Fed y una continua demanda de activos refugio.

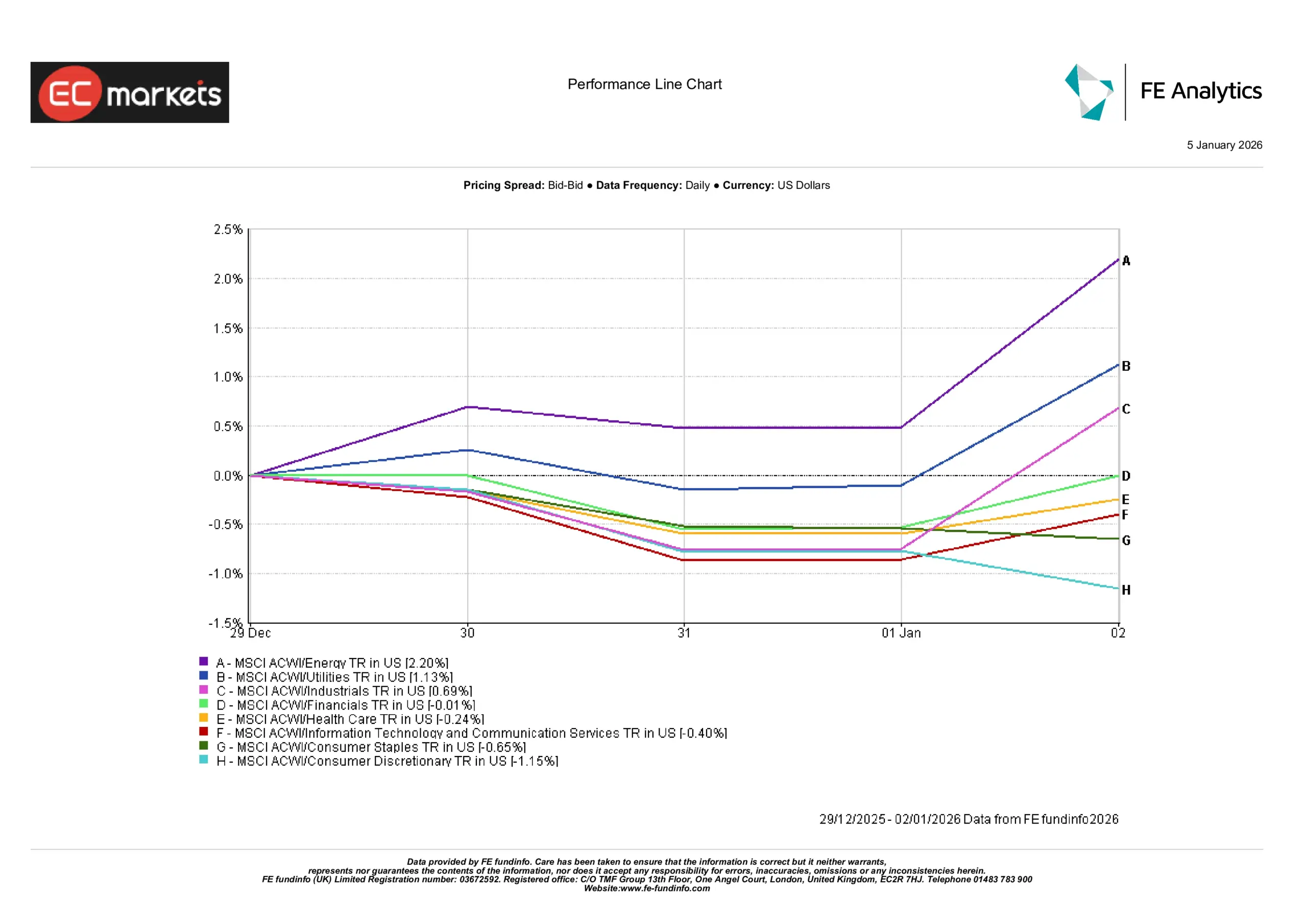

Desempeño sectorial

El panorama sectorial fue mixto, con las ganancias concentradas en unos pocos sectores en lugar de distribuirse de forma generalizada. El sector energético destacó como el de mejor desempeño, con una subida de algo más del 2% en la semana, impulsado por el fortalecimiento de los precios de las materias primas. Los servicios públicos también avanzaron, con un alza de algo más del 1%, ya que los inversores siguieron favoreciendo áreas consideradas más estables.

El sector industrial avanzó ligeramente, cerrando la semana modestamente en terreno positivo, mientras que la mayoría de los demás sectores tuvieron dificultades para ganar tracción. El sector financiero se mantuvo prácticamente plano y los sectores relacionados con la tecnología retrocedieron ligeramente, lo que sugiere que las acciones de crecimiento no impulsaron los movimientos del mercado durante este periodo.

En otros ámbitos, el desempeño fue más débil. Los sectores orientados al consumo se quedaron rezagados, con el consumo discrecional registrando la mayor caída y el consumo básico cerrando también a la baja. El sector sanitario retrocedió ligeramente, aunque las pérdidas fueron limitadas. En general, la composición sectorial apunta a un tono cauteloso, con fortaleza concentrada en la energía y en sectores defensivos, más que en un movimiento generalizado hacia el riesgo.

Desempeño sectorial

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 02 de enero de 2026.

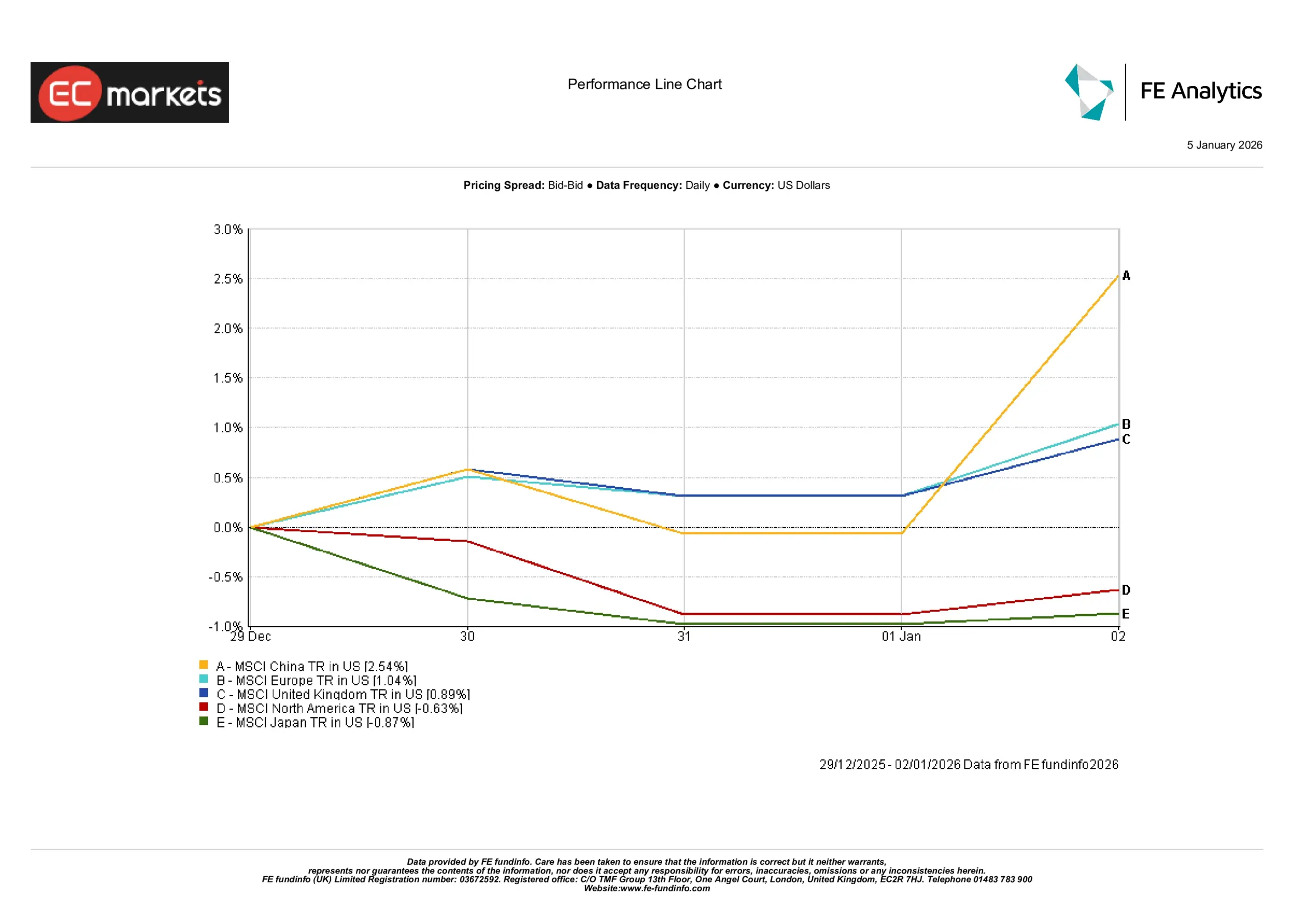

Mercados regionales

Los mercados regionales también mostraron claras diferencias de desempeño. China lideró con una subida de más del 2.5% durante el periodo, a medida que el sentimiento mejoró hacia finales de año. Los mercados europeos registraron sólidas ganancias, mientras que el mercado británico también cerró al alza, manteniéndose bien en términos de dólares estadounidenses.

Por el contrario, la renta variable estadounidense retrocedió ligeramente y las acciones japonesas tuvieron un desempeño inferior, cerrando ambas en territorio negativo. La brecha entre regiones pone de relieve lo desiguales que siguen siendo las condiciones del mercado, con algunas áreas atrayendo un renovado interés mientras que otras se quedaron rezagadas.

En conjunto, el panorama regional sugiere que los inversores fueron selectivos en lugar de ampliamente optimistas, rotando hacia mercados específicos en vez de aumentar el riesgo de forma generalizada.

Desempeño regional

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 02 de enero de 2026.

Mercados de divisas

Los principales movimientos en el mercado de divisas fueron relativamente contenidos. El euro y la libra apenas variaron durante la semana. El EUR/USD cotizó cerca de 1.17, mientras que el GBP/USD se mantuvo en torno a la zona media de 1.34 tras retroceder ligeramente desde los máximos recientes. El yen continuó debilitándose, con el USD/JPY reflejando amplios diferenciales de rendimiento a pesar de las recientes subidas de tipos del BoJ. El GBP/JPY cerró cerca del nivel 210-211, prácticamente sin cambios.

En general, los mayores rendimientos en Estados Unidos siguieron respaldando la fortaleza del dólar frente al yen, mientras que el euro y la libra afrontaron una ligera presión debido a las señales de política de sus respectivos bancos centrales y a datos más débiles. De cara al futuro, si la Fed acaba recortando los tipos de forma más agresiva que sus homólogos, el dólar podría empezar a debilitarse más adelante en 2026. Por ahora, los movimientos de las divisas han reflejado en gran medida el sentimiento de riesgo y los diferenciales de rendimiento, con el índice del dólar estadounidense cerrando la semana ligeramente más firme.

Perspectivas y la semana por delante

A medida que los mercados avanzan hacia principios de 2026, la atención vuelve a centrarse en los datos entrantes. En Estados Unidos, se seguirán de cerca los indicadores de empleo, incluidos el ISM manufacturero y el informe de empleo de enero, en busca de señales de enfriamiento del mercado laboral o de un repunte de la presión salarial. Las intervenciones de representantes de la Fed, el BCE y el BoE también podrían influir en las expectativas a corto plazo.

La política estadounidense podría añadir una nueva capa de incertidumbre, con novedades en torno a la nominación del presidente de la Fed y próximas decisiones legales sobre la política comercial. La temporada de resultados comienza a mediados de enero, liderada por los bancos estadounidenses y las grandes tecnológicas, y las previsiones serán clave para moldear el sentimiento en un mercado que sigue estando impulsado por el impulso.

En Europa, los datos de PIB del cuarto trimestre y de inflación a finales de enero serán determinantes, aunque el calendario inmediato es relativamente ligero. Las próximas publicaciones de comercio y PMI de China serán seguidas de cerca para evaluar la solidez de su recuperación. En general, es probable que los mercados sigan siendo prudentes y dependientes de los datos durante las primeras semanas del año, afectadas por el menor volumen de negociación debido a las vacaciones. Se espera un tono ampliamente estable, salvo que nuevas sorpresas económicas o acontecimientos geopolíticos reactiven la volatilidad.