La energía y las ganancias impulsan el repunte global | Resumen semanal: 20–24 de octubre de 2025

Resumen económico

La semana estuvo dominada por la incertidumbre política y datos mixtos en las principales economías. En Estados Unidos, el cierre parcial del gobierno se extendió a su tercera semana, retrasando la publicación de varios informes económicos. Aunque algunos legisladores insinuaron una posible resolución, no se logró ningún avance antes del fin de semana. El cierre también generó volatilidad en las expectativas sobre la política de la Reserva Federal. Los mercados siguen convencidos de que habrá un recorte de 25 puntos básicos en la reunión del 29–30 de octubre, aunque los funcionarios disponen de pocos datos nuevos como referencia. El IPC de septiembre, publicado el 24 de octubre, subió un 0.3% mensual y un 3.0% interanual, ligeramente por encima de las previsiones.

En China, el crecimiento del PIB del tercer trimestre se desaceleró al 4.8% interanual, en línea con las expectativas. La economía sigue mostrando debilidad en el consumo, con un crecimiento de las ventas minoristas de solo +3.0% en septiembre, su nivel más bajo en diez meses. En Japón, la inflación se mantuvo estable en torno al 2.9%, y el nuevo gobierno liderado por el PLD parecía mantenerse firme tras las conversaciones dentro del partido.

Los bancos centrales del mundo mantuvieron una postura moderada. En la eurozona, la inflación subió ligeramente (IPC de septiembre alrededor del 2.2%) mientras que el crecimiento siguió débil. Los economistas no prevén más recortes del BCE este año. En el Reino Unido, un IPC estable (3.8% interanual en septiembre) mantuvo la cautela entre los funcionarios del Banco de Inglaterra, mientras los rendimientos de los bonos del Estado británico cayeron bruscamente ante las crecientes apuestas de recortes de tasas.

Acciones, bonos y materias primas

Las acciones globales subieron en general, impulsadas por noticias corporativas sólidas y la expectativa de una política monetaria más flexible. En Estados Unidos, los tres principales índices cerraron la semana en máximos históricos. El S&P 500 y el Nasdaq registraron sus mayores ganancias semanales desde el verano, mientras que el Dow tuvo su mejor semana desde junio. El débil dato del IPC del viernes reforzó el repunte. En Europa, los mercados avanzaron con firmeza: el STOXX Europe 600 subió alrededor de 0.4–0.5% en la semana, mientras que el FTSE 100 de Londres ganó aproximadamente un 0.7%, impulsado por el sector de lujo y energía. En Asia, los mercados fueron mixtos: Hong Kong subió gracias al repunte tecnológico, mientras que Japón tuvo un desempeño débil (el Nikkei cayó alrededor de 1.1% en la semana) debido al debilitamiento del yen.

Los rendimientos de los bonos bajaron en general. En Estados Unidos, los rendimientos de los bonos del Tesoro a 10 años se mantuvieron cerca del 4.0%; después del informe del IPC, rondaban entre 3.96–4.00%. Los rendimientos de corto plazo también descendieron, aplanando ligeramente la curva. En Europa, los bonos alemanes subieron: el rendimiento del Bund a 10 años se situó en torno al 2.55% a mitad de semana. En el Reino Unido, los rendimientos de los gilt a 10 años cayeron bruscamente hacia el rango medio del 4%.

Los precios de las materias primas fueron mixtos. El petróleo repuntó desde mínimos de cinco meses mientras los inversores esperaban las decisiones de la OPEP+ y evaluaban las noticias comerciales entre Estados Unidos y China. El crudo Brent se mantuvo entre 60–65 USD/barril (cerrando alrededor de 61.3 el 21 de octubre). El oro, que había alcanzado máximos récord por encima de 4,300 USD a principios de octubre, retrocedió ligeramente. Al cierre de la semana, el oro al contado cotizaba cerca de 4,100 USD/onza, por debajo del máximo del martes pero aún en camino de una sólida ganancia anual.

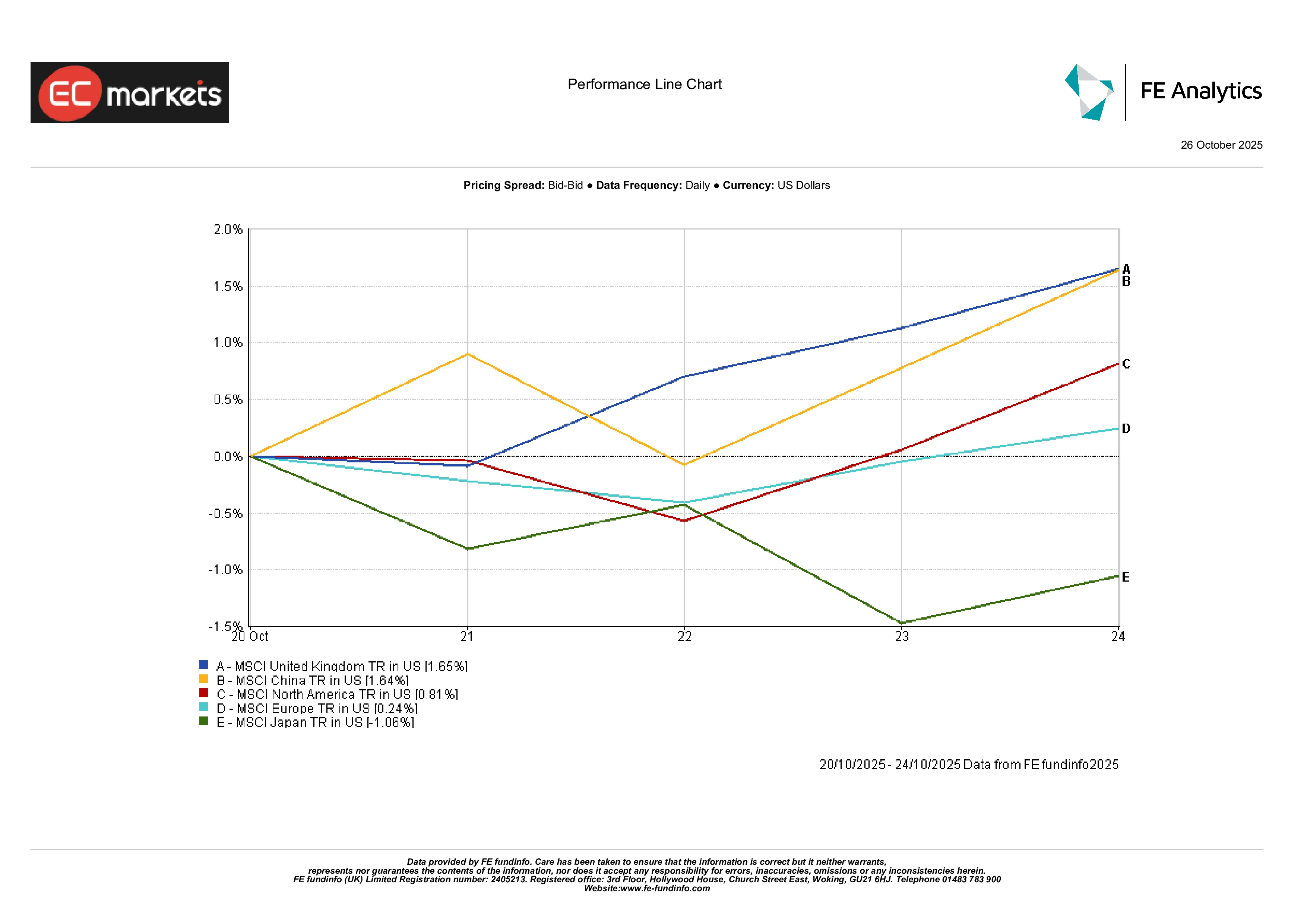

Mercados regionales

Los mercados bursátiles se movieron de forma divergente por región. El Reino Unido y China estuvieron entre los mejores desempeños de la semana: las acciones británicas subieron alrededor de +1.6% gracias a los exportadores de materias primas y las empresas de consumo. Las acciones chinas continentales también ganaron cerca de +1.6%, impulsadas por la esperanza de nuevos estímulos. Los mercados norteamericanos también avanzaron, alrededor de +0.8%. Europa (excluido el Reino Unido) se mantuvo casi plana (alrededor de +0.2%) ya que las decepciones en algunos resultados empresariales compensaron otras ganancias. Japón fue el rezagado, cayendo aproximadamente -1.1% en la semana.

Desempeño regional

Fuente: FE Analytics. Todos los índices expresados en rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 24 de octubre de 2025.

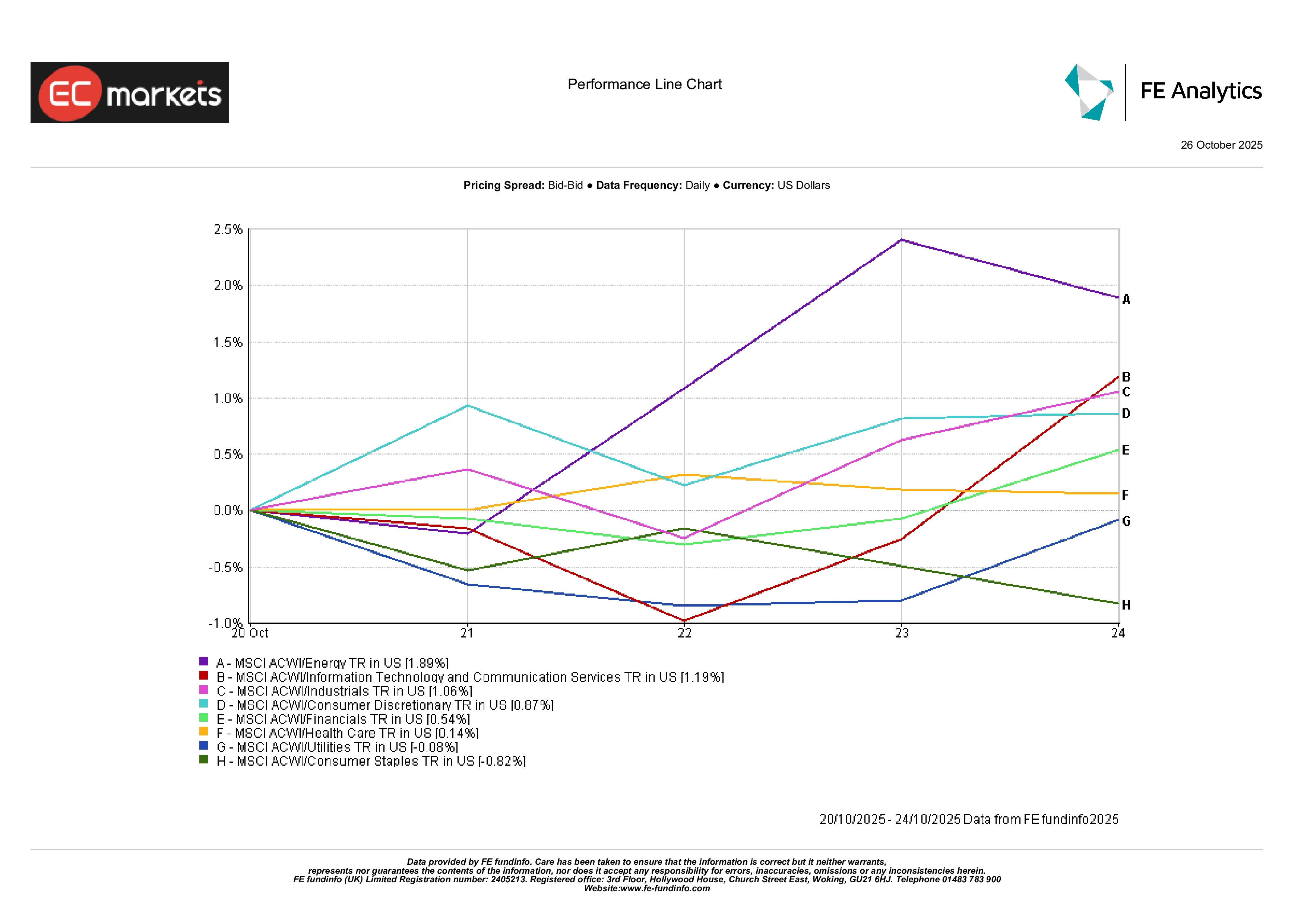

Desempeño por sectores

Se observó una clara rotación sectorial en los rendimientos de la semana. Las acciones de energía superaron ampliamente al resto: el MSCI ACWI Energy subió alrededor de +1.9%, siendo el sector con mejor desempeño. El repunte fue impulsado en parte por el aumento de los precios del petróleo y las sanciones a los productores. La tecnología también se destacó, con fabricantes de chips de IA y empresas de software mostrando un renovado interés comprador antes de la temporada de resultados, que hasta ahora ha superado las estimaciones. En contraste, los sectores defensivos se quedaron atrás: los bienes de consumo básico cayeron alrededor de -0.8% en la semana. Los sectores financiero e industrial registraron ligeras ganancias. En resumen, los sectores cíclicos (energía, industriales, tecnología) superaron a los defensivos, reflejando un tono de mercado optimista.

Desempeño por sectores

Fuente: FE Analytics. Todos los índices expresados en rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 17 de octubre de 2025.

Mercados de divisas

En el mercado de divisas, el dólar se mantuvo prácticamente sin cambios (el DXY permaneció cerca de 98.5). La libra esterlina cayó frente al dólar (GBP/USD bajó a aproximadamente 1.331) después de que el IPC del Reino Unido se mantuviera inesperadamente en 3.8%, mientras que el euro se fortaleció ligeramente (EUR/USD subió a ~1.1626). El yen se debilitó aún más: el USD/JPY cerró la semana alrededor de 152.8, lo que situó al GBP/JPY en torno a 203.5. En general, los movimientos de las divisas reflejaron las expectativas relativas de tipos de interés.

Perspectivas y la próxima semana

De cara al futuro, los mercados digerirán una agenda cargada de eventos. En Estados Unidos, se publicarán los datos finales de gasto de septiembre (PCE subyacente), y los funcionarios de la Fed intervendrán durante la reunión del FOMC del 29–30 de octubre. La mayoría de los analistas esperan un recorte de tasas de 25 puntos básicos, dado que la inflación se ha enfriado y el mercado laboral muestra señales de debilidad. La conferencia de prensa del presidente Powell tras la reunión será clave.

En Europa, el BCE se reúne el 30 de octubre; con la inflación cerca del 2.2% y un crecimiento modesto, no se anticipan cambios de política. La atención se centrará en los comentarios de Lagarde sobre cómo la reciente expansión fiscal alemana podría influir en la inflación a finales del próximo año.

En Asia, China publicará los datos de actividad de finales de octubre: los PMI manufactureros y de servicios se darán a conocer el 1 de noviembre. Cualquier señal de debilidad adicional en la demanda interna podría aumentar la presión para implementar estímulos. Por otro lado, se seguirá de cerca al nuevo gobierno japonés y al Banco de Japón.

Por último, las materias primas estarán en el centro de atención. Las conversaciones comerciales entre Estados Unidos y China en Corea del Sur esta semana podrían influir en los mercados, al igual que la reunión de la OPEP+ y los informes globales de inventarios. En resumen, la próxima semana presenta numerosos catalizadores, pero con unas ganancias corporativas aún sólidas y políticas monetarias acomodaticias, el contexto sigue siendo favorable para los activos de riesgo de cara a noviembre.