Datos de inflación y geopolítica impulsan los mercados | Resumen semanal: 11 – 15 de agosto de 2025

Panorama económico

La inflación fue el tema principal esta semana. En EE. UU., los precios al consumidor subieron un 0,2% en julio, llevando la tasa anual al 2,7%, en línea con las expectativas. Lo que destacó fue la inflación subyacente, que aumentó un 0,3%, el ritmo más rápido en seis meses. Los precios al productor también se dispararon casi un 1%, el mayor aumento en tres años, lo que generó preocupación de que los aranceles estén elevando los costos para los consumidores.

Las ventas minoristas ofrecieron una nota más positiva, impulsadas por la compra de automóviles y las promociones extendidas de Amazon, pero la confianza del consumidor se debilitó. Los inversores aún esperan que la Reserva Federal recorte las tasas en septiembre, aunque las lecturas más fuertes de inflación hacen que la decisión sea menos sencilla.

La economía del Reino Unido se mostró más estable. El PIB creció un 0,3% en el segundo trimestre, el desempleo se mantuvo bajo y los salarios siguieron aumentando. Tras haber recortado recientemente las tasas, el Banco de Inglaterra podría ahora hacer una pausa. La libra esterlina ganó casi un 0,7% en la semana.

La Eurozona mostró un crecimiento débil pero una inflación enfriándose al 2%, lo que dio al BCE margen para mantener la política estable. El sentimiento del mercado mejoró con la noticia de una tregua comercial entre EE. UU. y la UE, las conversaciones sobre un posible alto el fuego EE. UU.-Rusia y el plan de inversión de 100 000 millones de euros de Alemania.

China siguió bajo presión. La actividad manufacturera se desaceleró, los consumidores gastaron menos y los precios de la vivienda cayeron. Las medidas de apoyo a pequeña escala decepcionaron a los inversores, y los mercados esperan más recortes de tasas.

La geopolítica siguió en el centro de atención. EE. UU. y China extendieron su tregua arancelaria por 90 días, mientras que la reunión de Trump con Putin elevó brevemente el sentimiento en Europa. Los mercados petroleros se mantuvieron cautelosos pero estables, sin nuevos choques de suministro.

Acciones, bonos y materias primas

A pesar de los datos mixtos, las acciones lograron más ganancias. El S&P 500 tocó brevemente un nuevo récord cerca de 6 470 el jueves antes de retroceder. El Dow tuvo un mejor desempeño gracias a la noticia de que Warren Buffett estaba construyendo una participación en UnitedHealth. La tecnología fue más volátil: los nombres vinculados al comercio minorista repuntaron, pero los mayores rendimientos recortaron parte del impulso en las acciones de crecimiento.

En Europa, el STOXX 600 subió aprox. un 1%, impulsado por bancos e industriales. El Nikkei de Japón extendió su racha, con la fortaleza del PIB y un yen más débil impulsando a los exportadores. Los mercados chinos vacilaron: sus datos macroeconómicos pesaron a principios de la semana, pero las esperanzas de nuevo apoyo de políticas estabilizaron las cosas para el viernes. Los mercados emergentes se beneficiaron de un dólar más débil y un apetito por el riesgo más firme.

Los bonos sintieron la presión de la inflación. El rendimiento del bono del Tesoro estadounidense a 10 años saltó al 4,33% tras el PPI, luego se estabilizó cerca del 4,30%, aún unos 10 pb más alto en la semana. Los gilt se mantuvieron alrededor del 3,9% mientras los inversores sopesaban el “recorte agresivo” del Banco de Inglaterra. Los rendimientos de los bunds subieron ligeramente al 2,1%.

Las materias primas divergieron. El crudo Brent cayó otro 1,1% a 65,85 $, presionado por la desaceleración de China y las esperanzas de que las conversaciones EE. UU. Rusia suavicen las sanciones petroleras. El WTI cerró en 62,80 $. El oro perdió terreno, bajando casi un 2% a 3 337 $ la onza, con los mayores rendimientos reduciendo su atractivo como refugio seguro.

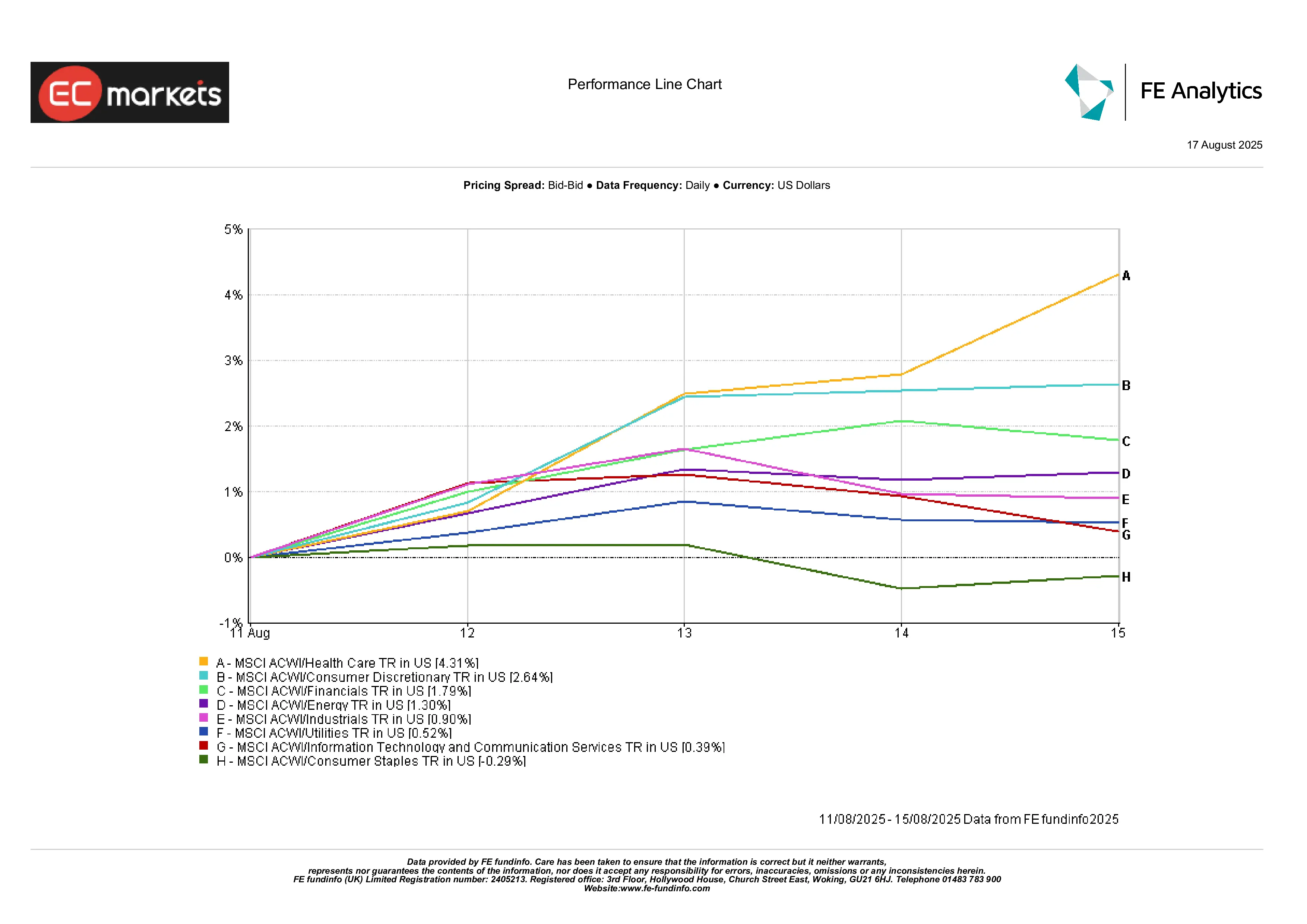

Rendimiento por sectores

Los sectores defensivos tomaron protagonismo. Salud lideró con una ganancia del 4,3%, impulsada por farmacéuticas y biotecnológicas, además de la apuesta de Buffett en UnitedHealth. Consumo discrecional subió un 2,6%, gracias a ventas minoristas más fuertes y guías optimistas. Financieros avanzaron un 1,8%, ya que una curva de rendimientos ligeramente más empinada brindó cierto alivio a los bancos.

Por otro lado, consumo básico retrocedió un 0,3% a medida que la demanda defensiva se redujo. Utilities lograron solo un 0,5%, perdiendo atractivo frente al aumento de tasas. Tecnología se enfrió, subiendo solo un 0,4% tras un buen desempeño a principios de mes.

En general, los inversores se inclinaron hacia la calidad y los sectores defensivos, dejando atrás a los nombres ligados a materias primas y a las acciones de crecimiento sensibles a las tasas.

Rendimiento por sectores

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 15 de agosto de 2025.

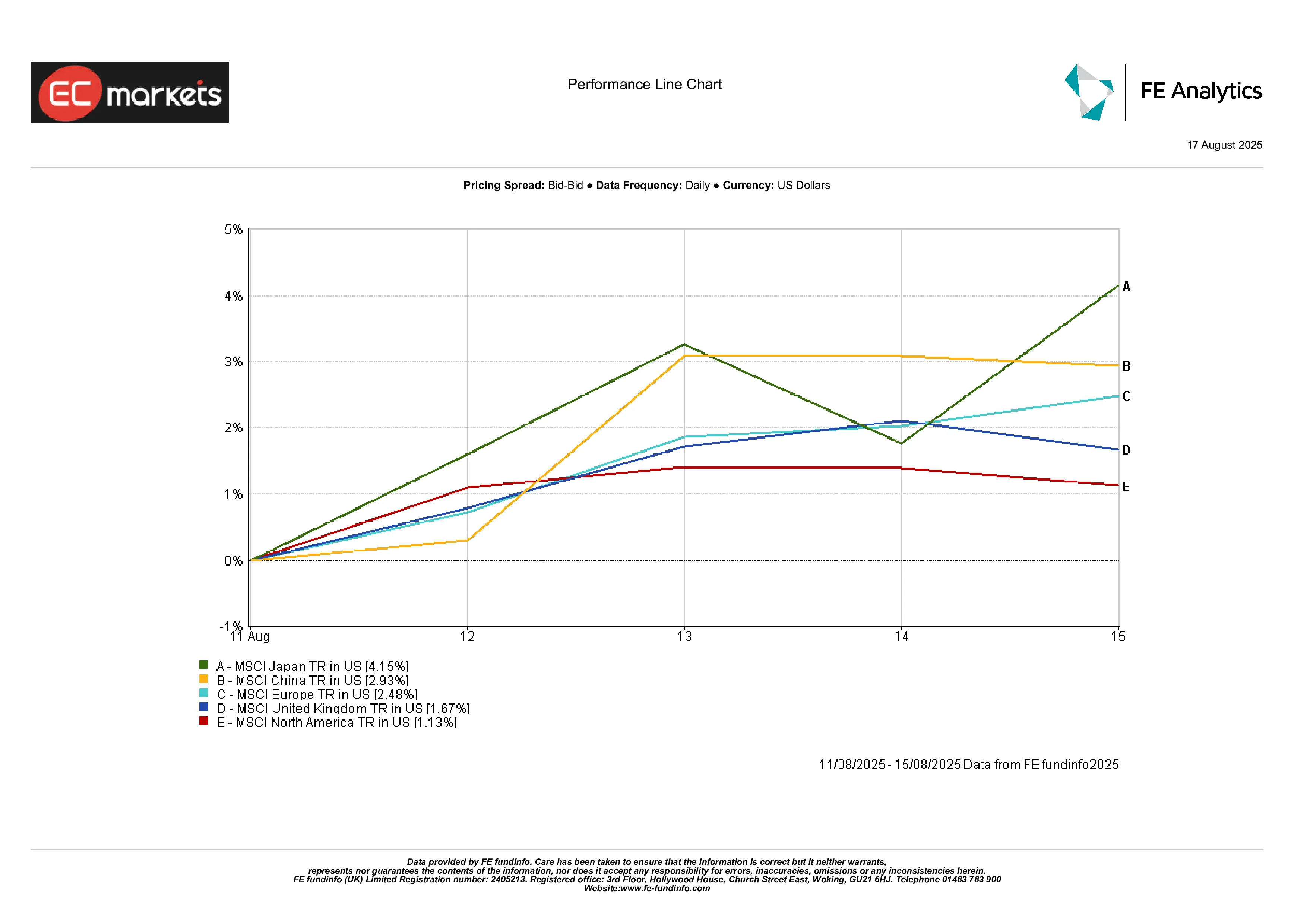

Mercados regionales

Japón superó al resto, subiendo un 4,1% gracias al crecimiento y el apoyo cambiario. El repunte de China a finales de la semana la dejó con un alza del 2,9%. Europa sumó un 2,5%, favorecida por el optimismo de un alto el fuego y resultados sólidos. El Reino Unido subió un 1,7%, aunque la fortaleza de la libra limitó los retornos locales. Norteamérica rezagó con un 1,1%, tomándose un respiro tras semanas de liderazgo.

En resumen: Japón se robó el espectáculo, Norteamérica pasó a segundo plano.

Rendimiento regional

Fuente: FE Analytics. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 15 de agosto de 2025.

Mercados de divisas

El dólar volvió a ceder, con el DXY bajando alrededor de un 0,4% en la semana. El CPI más suave mantuvo vivas las esperanzas de un recorte en septiembre, aunque el PPI dio un impulso temporal al billete verde a mitad de semana.

EUR/USD sumó un 0,5% hasta 1,17, ayudado por los titulares sobre el alto el fuego y un sentimiento más estable en la Eurozona.

GBP/USD ganó un 0,7% hasta 1,35 gracias a un mejor PIB del Reino Unido y al tono cauteloso del Banco de Inglaterra.

USD/JPY retrocedió un 0,4% hasta 147,2, favorecido por el fuerte PIB de Japón y cierta compra de refugio seguro.

Perspectivas y la próxima semana

De cara al 18-22 de agosto, la atención se centra en los datos de vivienda en EE. UU. inicios, permisos, ventas y además de las actas de la Fed de julio. Pero el verdadero punto destacado será el discurso de Jerome Powell en Jackson Hole el viernes. Los mercados se aferrarán a cada palabra sobre inflación, salarios y aranceles.

En China, la decisión sobre la Tasa Preferencial de Préstamos podría traer un pequeño recorte. El Reino Unido publica el IPC a mitad de semana y las ventas minoristas el viernes. La Eurozona publicará los PMI preliminares el jueves.

La geopolítica sigue siendo una incógnita. Cualquier movimiento en las conversaciones Trump-Putin o en las negociaciones arancelarias EE. UU.China podría cambiar rápidamente el sentimiento. Los operadores de petróleo también observarán los comentarios de la OPEP+ tras la reciente debilidad.

Con las acciones cerca de máximos históricos, las expectativas son elevadas. Una señal agresiva de los bancos centrales u otra sorpresa inflacionaria podría aumentar la confianza. Por otro lado, un flujo constante de datos moderados podría mantener vivo el rally de verano.