La Fed cumple mientras los mercados rotan bruscamente tras el cambio de política | Resumen semanal: 16-20 de marzo de 2026

Los mercados globales se mantuvieron bajo presión mientras los bancos centrales mantuvieron los tipos y un shock inflacionario impulsado por el petróleo endureció las condiciones financieras en acciones, bonos y divisas.

Panorama Económico

Los mercados comenzaron la semana con una pregunta dominante: ¿tratarían los responsables de política el impulso inflacionario impulsado por el petróleo como un shock de precios temporal, o como un desarrollo lo suficientemente serio como para retrasar el camino hacia la flexibilización de la política?

Las tensiones crecientes que involucran a Estados Unidos e Irán continuaron influyendo en los mercados principalmente a través del canal energético, especialmente por la renovada preocupación sobre el riesgo de interrupciones en el transporte marítimo cerca del estrecho de Ormuz. Dado que esta ruta transporta una gran parte del suministro mundial de petróleo y GNL, incluso una interrupción modesta puede elevar los precios de la energía y reconstruir las expectativas de inflación.

Esto generó una secuencia macroeconómica familiar. La causa fue un shock de oferta a través del canal del petróleo. El efecto fue un endurecimiento de las condiciones financieras a medida que aumentaban las expectativas de inflación y los mercados reevaluaban la rapidez con la que los bancos centrales podrían avanzar hacia la flexibilización.

En este contexto, la intensa agenda de bancos centrales de la semana se centró menos en el nivel inmediato de los tipos de interés y más en la señalización. Los inversores se enfocaron en si los responsables de política tranquilizarían a los mercados o reforzarían la necesidad de mantener la restricción mientras los riesgos inflacionarios siguen elevados.

La Fed mantuvo el rango objetivo de los fondos federales en 3.50%-3.75%, manteniendo una postura dependiente de los datos. Los mercados interpretaron la decisión como una pausa con sesgo hawkish, señalando que los responsables de política no estaban preparados para flexibilizar prematuramente mientras los precios de la energía permanecen volátiles.

El BoE siguió un camino similar, dejando el Bank Rate sin cambios en 3.75% mientras destacaba el riesgo de que la fortaleza sostenida de los precios de la energía pudiera trasladarse a efectos inflacionarios de segunda ronda a través de los salarios y el comportamiento de fijación de precios corporativos.

El BCE y el BoJ también dejaron la política sin cambios, reforzando el mismo mensaje: los precios del petróleo siguen siendo el principal canal de transmisión que da forma a las expectativas de inflación, la credibilidad de la política y el apetito global por el riesgo.

Acciones, Bonos y Materias Primas

Las acciones ofrecieron un veredicto claro sobre la combinación macro de la semana. Aunque los bancos centrales no endurecieron más la política, la combinación de precios del petróleo más altos y rendimientos soberanos en aumento endureció las condiciones financieras lo suficiente como para mantener los activos de riesgo bajo presión.

Los mercados bursátiles de EE. UU. cayeron en general. De lunes a viernes, el S&P 500 cayó ~1.9%, el Nasdaq Composite ~2.2% y el Dow ~2.2%, ya que el aumento de los rendimientos reales y la eliminación de las expectativas de recortes a corto plazo presionaron las valoraciones sensibles a la duración. La reevaluación del riesgo inflacionario a través de precios del petróleo más altos y mayores rendimientos de los bonos se tradujo directamente en presión sobre las valoraciones de las acciones.

En Europa, el STOXX Europe 600 cayó ~3.8%, marcando una tercera caída semanal consecutiva, mientras que el FTSE 100 perdió ~1.4% debido a la pausa hawkish del BoE y las preocupaciones inflacionarias impulsadas por la energía.

Los mercados de bonos absorbieron el shock principalmente a través del canal inflacionario. El rendimiento del bono estadounidense a 10 años subió a ~4.39% el viernes, el Bund a 10 años a ~3.04% y el bono del Reino Unido a 10 años hacia ~4.9%-5.0%, reflejando primas a plazo reconstruidas y mayor incertidumbre inflacionaria.

Las materias primas siguieron siendo centrales en los movimientos de la semana. El Brent se negoció aproximadamente entre $105-$112 y terminó cerca de $110. El oro cayó con fuerza, ya que el dólar más fuerte y los mayores rendimientos reales dominaron los flujos de refugio.

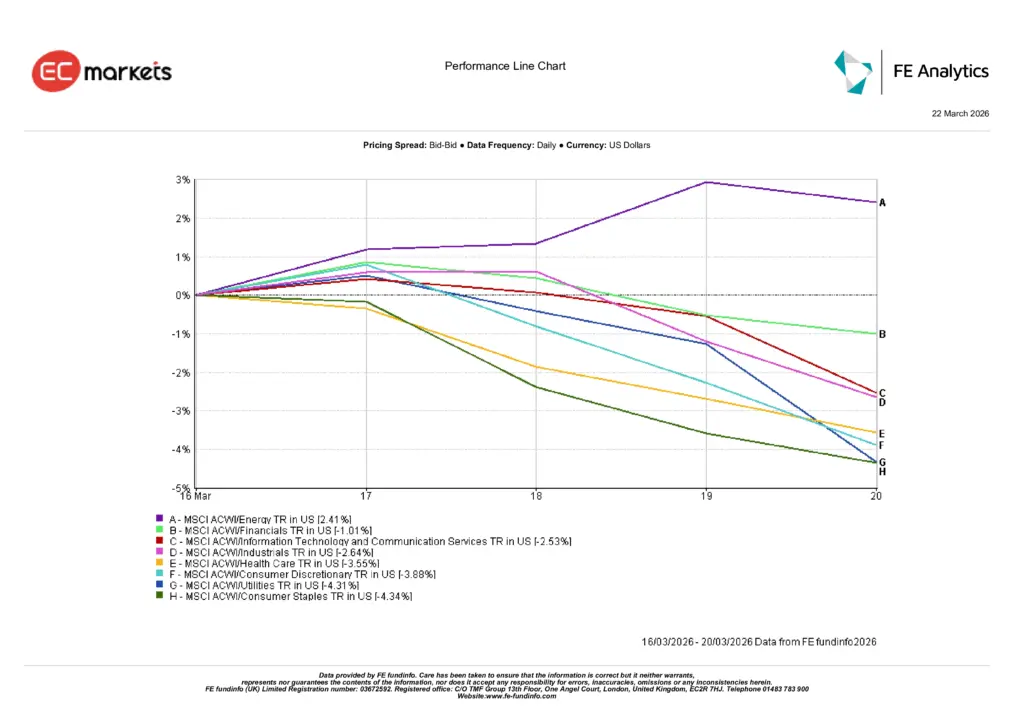

Rendimiento por Sectores

El rendimiento por sectores destacó cómo los inversores posicionaron sus carteras en respuesta al shock energético.

Energía fue el claro ganador, con el sector MSCI ACWI Energy subiendo alrededor de +2.4% durante la semana. El repunte del crudo apoyó las expectativas de beneficios y provocó una rotación hacia flujos de caja vinculados a materias primas.

Más allá de Energía, el rendimiento reflejó distintos grados de debilidad.

- Financieros: ~-1.0%: Relativamente resilientes, ya que los mayores rendimientos apoyaron la rentabilidad, aunque el sentimiento se mantuvo cauteloso

- Tecnología y Servicios de Comunicación: ~-2.5%: Presionados por los mayores tipos a largo plazo

- Industriales: ~-2.7%: Afectados por el aumento de los costes de insumos

- Consumo Discrecional: ~-3.9%: Lastrado por la presión del combustible sobre el gasto de los hogares

Los sectores defensivos tradicionales también sufrieron. Salud cayó alrededor de 3.6%, Utilities descendieron cerca de 4.3% y Consumo Básico bajó aproximadamente 4.4%, destacando cómo los mayores rendimientos pueden presionar sectores con características similares a los bonos.

📊 Fuente: FE Analytics. Todos los índices en retorno total en USD. Datos a 20 de marzo de 2026.

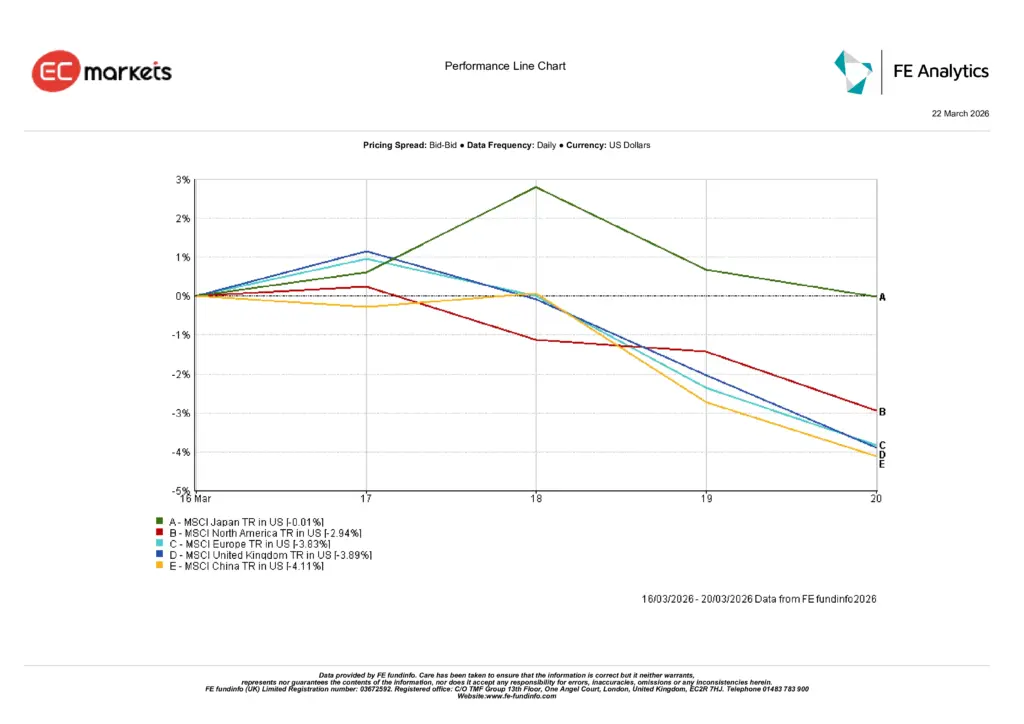

Mercados Regionales

El rendimiento regional de las acciones mostró debilidad generalizada, aunque las diferencias reflejaron la exposición al shock energético.

Norteamérica cayó de forma significativa, con MSCI North America descendiendo aproximadamente -2.9%, en línea con la debilidad del mercado estadounidense.

Europa registró pérdidas más profundas, con MSCI Europe cayendo cerca de -3.9%, reflejando la dependencia energética importada y el aumento de los rendimientos soberanos. El Reino Unido siguió de cerca, con MSCI UK bajando alrededor de -4.0%.

Asia mostró resiliencia limitada. MSCI Japan se mantuvo prácticamente plano, apoyado por repuntes ocasionales en valores exportadores. MSCI China cayó alrededor de 4.1%, mientras que el Hang Seng de Hong Kong bajó cerca de 2.2% y el Shanghai Composite alrededor de 3.1%.

El patrón regional reforzó un mensaje claro: los mercados con mayor dependencia energética y mayor sensibilidad a los rendimientos experimentaron las mayores caídas.

📊 Fuente: FE Analytics. Todos los índices en retorno total en USD. Datos a 20 de marzo de 2026.

Mercados de Divisas

Los mercados de divisas ofrecieron una señal más equilibrada en comparación con la semana anterior.

El dólar estadounidense mantuvo su apoyo como activo refugio, aunque no se fortaleció de forma consistente durante el periodo. El DXY terminó prácticamente sin cambios, con volatilidad elevada durante la semana impulsada por anuncios de bancos centrales y movimientos del petróleo.

El euro se fortaleció modestamente, con EUR/USD subiendo alrededor de +0.6%, reflejando en parte la consolidación del dólar tras flujos previos hacia refugio.

La libra esterlina también avanzó ligeramente, con GBP/USD subiendo aproximadamente +0.2%, aunque con un recorrido volátil.

En Japón, USD/JPY terminó casi plano (+0.1%), con movimientos diarios notables que reflejaron la influencia combinada de la demanda de refugio y los diferenciales de tipos.

Los cruces reflejaron dinámicas similares. GBP/JPY subió alrededor de +0.3%.

En general, los mercados de divisas reflejaron un cambio hacia posicionamientos de corto plazo impulsados por señales de política y sentimiento de riesgo, más que una única tendencia dominante.

Perspectivas y Semana Entrante

Los mercados enfrentan ahora un dilema familiar. El shock energético sigue influyendo en las expectativas de inflación, pero su impacto a largo plazo dependerá de si los precios del petróleo se estabilizan o permanecen elevados.

Si las tensiones geopolíticas se reducen y las rutas de transporte se mantienen seguras, la prima inflacionaria en los precios del petróleo podría disminuir gradualmente. En ese escenario, los rendimientos soberanos podrían estabilizarse y los mercados de acciones podrían comenzar a reconstruir el apetito por el riesgo.

Sin embargo, si persisten las interrupciones en el estrecho de Ormuz y los precios del petróleo se mantienen altos, los mercados podrían seguir descontando una inflación más elevada. Una interrupción sostenida del suministro se traduciría en condiciones financieras más restrictivas y un retraso en la flexibilización de la política.

Los bancos centrales han dejado clara su función de reacción. No están endureciendo más, pero tampoco están dispuestos a apoyar los activos de riesgo prematuramente.

Para los inversores, las variables clave a seguir serán:

- Crecimiento salarial

- Expectativas de inflación

- Evidencia de destrucción de demanda

Estos factores determinarán si el actual shock petrolero es temporal o evoluciona hacia un desafío macroeconómico más persistente.

Desde una perspectiva de posicionamiento, el mensaje sigue siendo claro: los mercados están favoreciendo la exposición directa a materias primas y activos vinculados a la energía, mientras reducen la exposición tanto a sectores cíclicos como a defensivos tipo bono.