أسبوعان أعادا ضبط التوقعات: ماذا أخبرتنا بيانات يناير–فبراير فعليًا

تبدو بعض لحظات السوق أعلى ضجيجًا من غيرها؛ ليس بسبب العناوين الرئيسية وحدها، بل لأن عدة إشارات تصل في الوقت نفسه وتدفع المستثمرين إلى إعادة التفكير في الصورة الأكبر. كان الأسبوع الأخير من يناير والأسبوع الأول من فبراير أحد تلك اللحظات.

مجموعة من البيانات الأمريكية المتأخرة، إلى جانب بيانات جديدة للتضخم وسوق العمل، خلقت نافذة زمنية مضغوطة أُعيدت خلالها تسعير توقعات النمو، وافتراضات أسعار الفائدة، وقيادة القطاعات بهدوء. لا شيء دراميًا على السطح، لكن في العمق تغيّر المزاج. إليكم ما الذي تغيّر، ولماذا يهم ذلك للمرحلة التالية من عام 2026.

الإعداد: الخدمات مستقرة، والتصنيع ضعيف

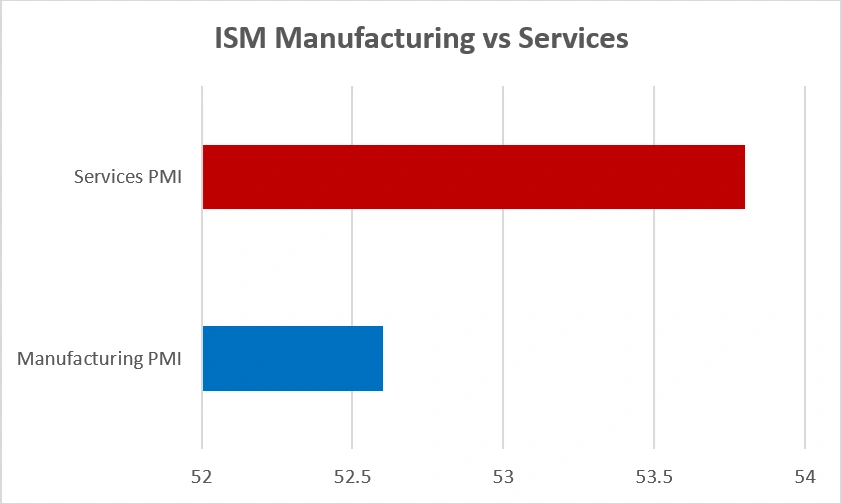

أبرزت بيانات أوائل فبراير هيكل الاقتصاد ذي «المسارين». فقد عاد قطاع التصنيع مؤخرًا فقط إلى منطقة التوسع، مع ارتفاع مؤشر ISM للتصنيع إلى 52.6 بعد أشهر من الانكماش. أما الخدمات فبقيت قوية عند 53.8 في يناير، مسجلةً الشهر التاسع عشر على التوالي من النمو.

ISM التصنيع مقابل الخدمات PMI (يناير 2026)

المصدر: معهد إدارة التوريد (ISM).

ظل نشاط الخدمات أقوى من التصنيع في أوائل 2026، مع بقاء كلا القطاعين فوق عتبة التوسع البالغة 50 نقطة.

وأشارت اتجاهات سوق العمل إلى اعتدال مماثل. أضاف أصحاب العمل في القطاع الخاص 22 ألف وظيفة فقط في يناير، وهو رقم ضعيف مدفوع بخسائر في مجالات مثل الخدمات المهنية (-57 ألفًا) والتصنيع (-8 آلاف)، في حين أضافت خدمات التعليم والرعاية الصحية 74 ألف وظيفة، ما حال دون تراجع شامل في التوظيف. وأظهر مزاج المستهلكين تحسنًا حذرًا ليصل إلى 57.3، لكنه لا يزال أقل بنحو 20% من مستويات العام الماضي، ما يبرز المخاوف المستمرة بشأن الأوضاع المالية واستقرار الوظائف.

لماذا يهم ذلك: اقتصاد يتباطأ دون أن يتوقف يمنح البنوك المركزية مساحة للبقاء صبورة. وبالنسبة للأسواق، يعني ذلك عادةً قيادة أضيق وحساسية أكبر لكل نقطة بيانات.

التضخم وأسعار الفائدة: اليد الهادئة على المقود

ظل النمو خلفية المشهد، لكن التضخم وتوقعات أسعار الفائدة تولّت معظم التوجيه. فقد تراجع التضخم الرئيسي إلى 2.7%، مع بقاء التضخم الأساسي عند 2.6% — في تباطؤ، لكنه ليس ثابتًا بما يكفي ليبعث على الاطمئنان. هذا المزيج «القريب من الهدف» شكّل قدرًا كبيرًا من مزاج أوائل فبراير، محوّلًا النقاش من ما إذا كان التضخم سينخفض إلى مدى سلاسة انخفاضه — ومدة بقاء سياسة الاحتياطي الفيدرالي مشددة لضمان ذلك.

ظهرت هذه التساؤلات بوضوح أكبر في سوق السندات. إذ تراوح عائد سندات الخزانة لأجل 10 سنوات بين 4.20% و4.29%، وكانت حتى التحركات اليومية الصغيرة كافية للتأثير في التقييمات، خصوصًا في زوايا سوق الأسهم الحساسة لأسعار الفائدة.

عائد سندات الخزانة لأجل 10 سنوات (يناير–فبراير 2026)

المصدر: مجلس محافظي الاحتياطي الفيدرالي (الولايات المتحدة) عبر FRED®

ولهذا السبب تصرّفت الأسهم على النحو الذي رأيناه. ليس بذعر، بل بإعادة معايرة هادئة ومنظمة. فعندما ارتفعت العوائد، تراجعت الأسهم الحساسة لأسعار الفائدة؛ وعندما استقرت العوائد، استعادت الأسواق توازنها. إنه سلوك متأخر في الدورة تتوقعه عندما يتحسن التضخم بشكل غير متساوٍ — وعندما يكون سوق السندات، أكثر من العناوين، هو من يحدد النبرة بهدوء.

الأسهم: دوران دون هلع

على الرغم من كثافة التقويم، لم تنكسر الأسهم بل تكيّفت. ارتفعت التقلبات مع تحوّط المستثمرين قبيل الإصدارات الرئيسية، لكن النبرة العامة بقيت منظمة. وتحت السطح، واصلت القيادة التحول:

تراجعت أسهم التكنولوجيا الموجهة للنمو والصناعات الدورية عندما ارتفعت العوائد، ما يعكس حساسيتها لمعدلات الخصم والأرباح المرتبطة بالدورة.

وجدت القطاعات الدفاعية مثل الرعاية الصحية والسلع الاستهلاكية الأساسية دعمًا ثابتًا. لم يكن ذلك اندفاعًا نحو الأمان؛ بل استجابة عملية لعدم اليقين بشأن توقيت تيسير السياسة.

يمكن النظر إلى ذلك على أنه انتقال من تفاؤل مدفوع بأسعار الفائدة إلى واقعية مدفوعة بالبيانات؛ مزاج متأخر في الدورة يفضل الانضباط والتوازن وحجم المراكز المدروس.

الإسكان والاستهلاك: إشارات أسعار الفائدة في الوقت الحقيقي

قدّمت منطقتان رؤية واضحة لكيفية تسرب السياسة التقييدية إلى الاقتصاد.

H أظهر قطاع الإسكان بوادر استقرار حذرة مع تراجع معدلات الرهن العقاري أخيرًا، ما يشير إلى أن أسوأ صدمة لأسعار الفائدة ربما أصبحت خلفنا. لا يعني ذلك تعافيًا، لكنه يوحي بأن أقسى مراحل الصدمة قد مرّت — وهو أمر مهم نظرًا لميول الإسكان إلى استباق نقاط التحول.

كان الإنفاق الاستهلاكي أكثر دقة. يواصل المستهلكون الإنفاق لكن بانتقائية أكبر. تظل الأساسيات قوية؛ بينما تبدو المشتريات التقديرية أكثر حساسية لأسعار الفائدة. وبالنسبة لأرباح الشركات، فإن هذا الميل نحو المتانة بدل الطموح له دلالة كبيرة.

لماذا كانت هاتان الأسبوعان مهمتين

على حدة، لم يكن أي من إصدارات فبراير دراميًا. لكن مجتمعة، أعادت ضبط التوقعات. دخلت الأسواق العام وهي تتوقع انتقالًا سلسًا نحو تضخم أقل، ونموًا مستقرًا، وخفضًا تدريجيًا لأسعار الفائدة. لم تُبطِل البيانات الأخيرة هذا السيناريو، لكنها جعلته يبدو أبطأ وأكثر وعورة، وأكثر اعتمادًا على ما سيأتي لاحقًا.

عمليًا، يعني ذلك:

- تصبح التقييمات أصعب تمديدًا دون تقدم واضح في مسار خفض التضخم.

- تدور قيادة القطاعات بدلًا من تكوين اتجاهات واضحة.

- ترتفع التقلبات حتى مع بقاء السرديات طويلة الأجل سليمة.

وبشكل حاسم، زادت هذه السلسلة من التركيز على اجتماع السياسة في مارس، الذي بات الآن محطة الفحص التالية للثقة في مسار «الهبوط الناعم».

ماذا يعني ذلك للمستثمرين

لم تقدّم هاتان الأسبوعان دراما — بل قدّمتا وضوحًا. يبدو الاقتصاد الأمريكي متينًا لكنه يتباطأ، والتضخم ينخفض لكن بشكل غير متساوٍ، وتوقعات أسعار الفائدة تتكيف بدلًا من أن تنهار. نادرًا ما ينتج عن هذا المزيج مسارات مستقيمة.

وبالنسبة للمحافظ، يدعو ذلك إلى:

- التوازن بدل الجرأة: مزج نمو عالي الجودة مع دفاعيات متينة.

- الدوريات الانتقائية: تفضيل الشركات ذات القدرة على التسعير والميزانيات القوية.

- احترام مخاطر المدة: ترك البيانات تشكّل التموضع بدل الاعتماد على آمال مبكرة بتحول السياسة.

انتهت مرحلة السرد السهل. ما سيأتي لاحقًا سيكون مدفوعًا أقل بالعناوين وأكثر بإيقاع الأساسيات الثابت — وغالبًا ما يكون هذا التحول الهادئ هو الأهم.