سيولة ضعيفة واتجاهات مستقرة مع اختتام الأسواق لعام 2025 | ملخص الأسواق الأسبوعي: 22–26 ديسمبر 2025

نظرة عامة اقتصادية وكلية

تداولت الأسواق خلال أسبوع مختصر بسبب العطلات ومقيّد من حيث السيولة، حيث كانت تحركات الأسعار مدفوعة بدرجة أكبر بـالتموضع الاستثماري، والتوقعات الكلية، وتدفقات نهاية العام بدلاً من مفاجآت البيانات الجديدة. أغلقت عدة بورصات رئيسية أبوابها خلال عيد الميلاد، في حين عملت أسواق أخرى بساعات تداول مختصرة، ما أدى إلى تضخيم التحركات في بيئة تعاني أصلاً من ضعف السيولة.

ظلت التوقعات المتعلقة بـالسياسة النقدية الأمريكية في عام 2026 عاملاً مؤثراً رئيسياً. فقد واصلت التخفيضات التراكمية في أسعار الفائدة من قبل الاحتياطي الفيدرالي بمقدار 75 نقطة أساس في عام 2025، إلى جانب تباطؤ سوق العمل وتراجع زخم التضخم، الضغط على الدولار الأمريكي. وباتت الأسواق تسعّر بشكل متزايد احتمال خفضين إضافيين للفائدة العام المقبل، مع حساسية واضحة تجاه توقيت الخطوة الأولى.

كما استمر الغموض السياسي، حيث يترقب المستثمرون ترشيح الرئيس دونالد ترامب للرئيس القادم لـالاحتياطي الفيدرالي، ما يضيف طبقة جديدة من عدم اليقين إلى آفاق السياسة المستقبلية.

في أوروبا، ساعد قرار البنك المركزي الأوروبي الإبقاء على أسعار الفائدة دون تغيير، إلى جانب التوقعات المحدودة للتيسير على المدى القريب، في دعم اليورو. وفي اليابان، واصلت الأسواق إعادة تقييم تداعيات تطبيع السياسة النقدية، مع تركيز الاهتمام على ديناميكيات التضخم وتواصل البنك المركزي بدلاً من البيانات الصلبة.

بشكل عام، ظل المشهد الكلي متسقاً مع ظروف أواخر عام 2025: نمو أبطأ لكنه مرن، وتيسير في الأوضاع المالية، وارتفاع في التباين بين الأصول.

الأسهم والسندات والسلع

لم تشهد أسواق الأسهم العالمية تغيراً كبيراً بشكل عام، إلا أن الاتجاهات الأساسية ظلت إيجابية رغم ضعف أحجام التداول.

في الولايات المتحدة، واصلت الأسهم التحرك بالقرب من مستويات قياسية. أغلق مؤشر S&P 500 دون مستوى 6,930 بقليل، أي ما يقرب من 1% دون حاجز 7,000، في حين ظل المؤشر على المسار لتحقيق ثامن مكسب شهري متتالٍ، وهو أطول سلسلة مكاسب منذ 2017–2018. وحافظ مؤشر ناسداك المركب على مستواه قرب 23,600، بينما أنهى مؤشر داو جونز الصناعي الأسبوع بالقرب من 48,710. كانت المكاسب محدودة، إلا أن النبرة العامة بقيت قوية مع دخول الأسواق فترة رالي سانتا كلوز التقليدية.

تحركت أسواق السندات في نطاقات ضيقة إلى حد كبير. لم تشهد عوائد سندات الخزانة الأمريكية تغيرات ملحوظة في ظل غياب محفزات كلية جديدة، بينما ظلت العوائد الأوروبية مستقرة عقب قرارات البنوك المركزية الأخيرة.

كانت السلع هي الأبرز أداءً. قفز الذهب إلى مستويات قياسية جديدة، حيث بلغت الأسعار الفورية 4,549.71 دولار للأونصة خلال التداولات قبل أن تستقر قرب 4,531 دولار للأونصة، محققاً ارتفاعاً بأكثر من 1% خلال الأسبوع. ولا يزال المعدن في طريقه لتحقيق أقوى مكسب سنوي منذ عام 1979، مدعوماً بتيسير الفيدرالي، وطلب البنوك المركزية، وتدفقات صناديق المؤشرات، واتجاهات تقليص الاعتماد على الدولار.

كانت الفضة أكثر تقلباً، حيث اخترقت مستوى 77 دولاراً للأونصة لأول مرة، مسجلة أعلى مستوى تاريخي عند 77.40 دولار للأونصة، وحققت في مرحلة ما مكسباً يومياً بنسبة 7.5%. وترتفع الفضة حالياً بنحو 167% منذ بداية العام، مدفوعة بعجز المعروض، وتصنيفها كمعادن حرجة في الولايات المتحدة، وقوة التدفقات الاستثمارية. كما سجل كل من البلاتين والبلاديوم مكاسب حادة، حيث حقق البلاتين أقوى ارتفاع أسبوعي في تاريخه.

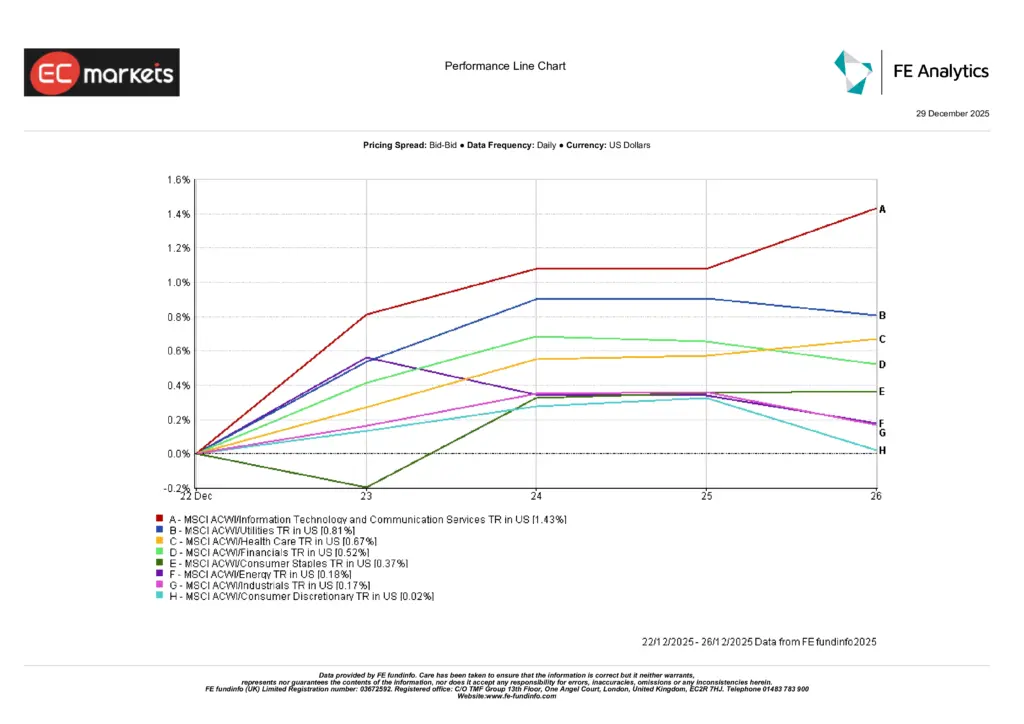

أداء القطاعات

عكس أداء القطاعات مشاركة واسعة لكنها محدودة العمق، بما يتماشى مع أسبوع مختصر بسبب العطلات اتسم بسيولة ضعيفة وقناعة استثمارية محدودة.

قاد قطاع تكنولوجيا المعلومات وخدمات الاتصالات المكاسب بارتفاع بلغ 1.43%، مستفيداً من إعادة التموضع في نهاية العام واستمرار الثقة في موضوعات النمو الهيكلي. وارتفعت المرافق بنسبة 0.81% بدعم من الطلب الدفاعي، بينما صعد قطاع الرعاية الصحية بنسبة 0.67%، ما يعكس استقرار أرباحه في بيئة منخفضة التقلبات.

ارتفع القطاع المالي بنسبة 0.52% مدعوماً باستقرار العوائد، كما أضاف قطاع السلع الاستهلاكية الأساسية 0.37%، معززاً التوجه الدفاعي. في المقابل، سجلت الطاقة (+0.18%) والقطاع الصناعي (+0.17%) والسلع الاستهلاكية التقديرية (+0.02%) مكاسب أكثر تواضعاً، ما يعكس قناعة دورية محدودة بدلاً من ضعف فعلي.

بوجه عام، أبرز أداء القطاعات سوقاً تتسم بـقيادة انتقائية ومكاسب معتدلة بدلاً من شهية مخاطرة واسعة النطاق، حيث كانت العوائد مدفوعة بالتموضع أكثر من المحفزات الكلية الجديدة.

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 26 ديسمبر 2025.

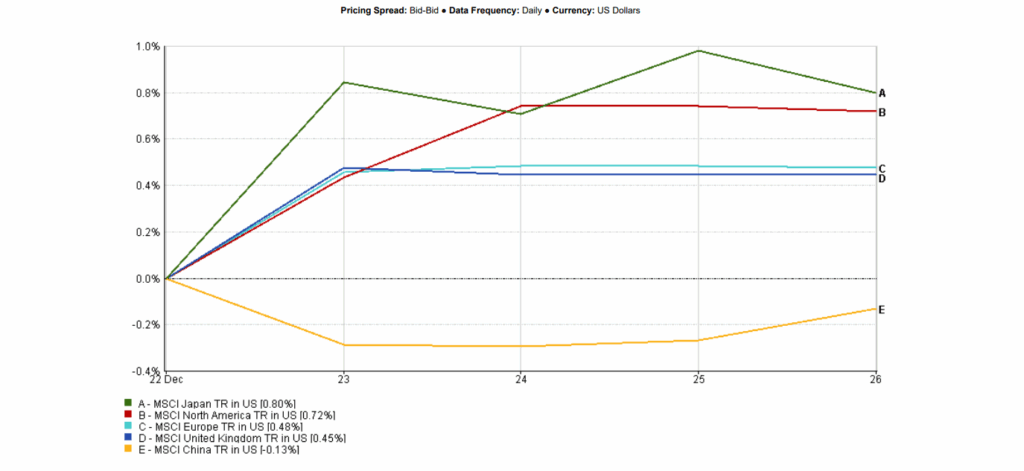

الأسواق الإقليمية

كان أداء الأسهم الإقليمية متبايناً لكنه إيجابي بشكل عام، ما يعكس مشاركة انتقائية خلال أسبوع مختصر بسبب العطلات.

تصدّرت اليابان المكاسب الإقليمية، حيث ارتفع مؤشر MSCI اليابان بنسبة 0.80% (بالدولار)، مع بقاء الأسهم متماسكة رغم استمرار إعادة تقييم مسار سياسة بنك اليابان. وتبعتها أمريكا الشمالية بارتفاع 0.72%، مدعومة بتماسك الأسهم الأمريكية قرب مستويات قياسية وسط إعادة التموضع في نهاية العام.

حقق أوروبا باستثناء المملكة المتحدة مكاسب بنسبة 0.48% بدعم من قوة اليورو واستقرار السياسات، بينما ارتفعت المملكة المتحدة بنسبة 0.45%، مسجلة مكاسب متواضعة في ظروف تداول ضعيفة السيولة.

تراجعت الصين مقارنة بالأسواق الأخرى، حيث انخفض مؤشر MSCI الصين بنسبة 0.13%، ما يعكس استمرار ضعف الطلب المحلي وحذر المستثمرين.

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 26 ديسمبر 2025.

أسواق العملات

عكست أسواق العملات تجدّد ضعف الدولار الأمريكي واستمرار تباين السياسات، مع تضخيم التحركات بسبب سيولة العطلات الضعيفة.

تعزز اليورو، حيث جرى تداول زوج اليورو/الدولار حتى منطقة 1.1775 خلال الأسبوع، مدعوماً بتوقعات مزيد من التيسير من الاحتياطي الفيدرالي في 2026 وتسعير محدود لخفض الفائدة من قبل البنك المركزي الأوروبي. وواصلت أسواق المال إسناد احتمال يقل عن 10% لخفض فائدة البنك المركزي الأوروبي في أوائل 2026، ما ساعد في دعم العملة الموحدة.

تراجع مؤشر الدولار الأمريكي خلال الأسبوع، ما عزز الطلب على السلع المقومة بالدولار، لا سيما المعادن النفيسة. وفي اليابان، كانت تحركات الين متباينة، حيث ظلت أسواق الصرف الأجنبي أكثر حساسية للتواصل السياسي والتموضع بدلاً من قناعة اتجاهية قوية في بيئة تداول مختصرة بسبب العطلات.

التوقعات والأسبوع المقبل

مع تبقي عدد محدود من جلسات التداول في عام 2025، تزداد تركيزات الأسواق على كيفية اختتام العام بدلاً من المحفزات الجديدة.

تشمل المحاور الرئيسية مع بداية يناير:

- مدى استدامة رالي سانتا كلوز

- استمرار إعادة تقييم توقعات التيسير من الاحتياطي الفيدرالي لعام 2026

- استمرار الزخم في المعادن النفيسة، حيث تظل الاتجاهات قوية رغم أوضاع التشبع الشرائي

- الدوران تحت سطح مؤشرات الأسهم مع استمرار الانضباط في التقييمات

ومع عودة السيولة إلى طبيعتها في العام الجديد، قد تتحول درجة التباين المرتفعة بين المناطق والقطاعات والأصول إلى تجدد في التقلبات وظهور اتجاهات قيادية أكثر وضوحاً.