انتهاء الإغلاق الحكومي في الولايات المتحدة… لكن حالة عدم اليقين مستمرة | الموجز الأسبوعي: 10–14 نوفمبر 2025

نظرة عامة على الاقتصاد

أبرز أحداث هذا الأسبوع كان انتهاء الإغلاق الحكومي في الولايات المتحدة. فقد وافق الكونغرس مساء الأربعاء على قرار تمويل مؤقت، مما سمح بإعادة فتح الوكالات الفيدرالية ودفع الأجور المتأخرة للموظفين. كما عاد تراكم البيانات المفقودة إلى الواجهة: إذ لم يُنشر خلال فترة الإغلاق سوى مؤشر أسعار المستهلكين لشهر سبتمبر، وربما لن تصدر تقارير التوظيف والتضخم لشهر أكتوبر إطلاقًا. صانعو السياسات يمضون بحذر؛ فقد قلل مسؤولو الاحتياطي الفيدرالي من احتمالات خفض وشيك لأسعار الفائدة، وأكد رئيس الاحتياطي الفيدرالي باول أن قرار ديسمبر “ليس محسوماً” في ظل ضبابية البيانات.

في أوروبا، كرر نائب رئيس البنك المركزي الأوروبي أن الارتفاع الطفيف فوق معدل التضخم المستهدف لا يشكل مبررًا للتسرع في خفض الفائدة — إذ يرى البنك المركزي الأوروبي أن السياسات الحالية مناسبة، وأن أي هبوط للتضخم دون 2% سيكون مؤقتًا.

على الصعيد الجيوسياسي، ظلت التوترات في الشرق الأوسط مصدر قلق عام، مما دعم أسعار النفط والأصول الآمنة في بداية الأسبوع (قبل أن تتراجع يوم الجمعة مع rally نهاية الأسبوع).

بشكل عام، التزمَت البنوك المركزية الحذر وركزت على البيانات: ومع توقف البيانات الأمريكية بسبب الإغلاق، تحوّل التركيز إلى تقارير المملكة المتحدة والصين (كما هو موضح أدناه)، إضافة إلى المراحل الأخيرة من موسم أرباح الشركات الأمريكية.

الأسهم والسندات والسلع

انخفضت الأسهم الأمريكية خلال الأسبوع، بقيادة تراجع أسهم التكنولوجيا. فقد أنهى مؤشر S&P 500 الأسبوع منخفضًا بحوالي 1.4%، وانخفض مؤشر ناسداك بنحو 1.5%. أما مؤشر داو جونز فكان أكثر صمودًا، متراجعًا حوالي 1.5%. وارتفعت عوائد السندات الأمريكية؛ حيث صعد عائد السندات لأجل 10 سنوات إلى نحو 4.15% بحلول الجمعة. جاء ذلك نتيجة إعادة التموضع في نهاية الأسبوع وتعليقات مسؤولي الاحتياطي الفيدرالي التي خفّضت توقعات خفض الفائدة المبكر. في أوروبا، تراجعت الأسواق كذلك؛ إذ سجل مؤشر STOXX Europe 600 ارتفاعًا تاريخيًا منتصف الأسبوع، لكنه أنهى الجمعة منخفضًا بنحو 1% (وكانت البنوك من بين أضعف القطاعات).

في السلع، حافظ خام برنت على تداولاته في منتصف نطاق 60 دولارًا. وبحلول الجمعة، استقر بين 64 و65 دولارًا للبرميل. دعمته المخاطر الجيوسياسية في بداية الأسبوع، ثم تراجع مع تحسن شهية المخاطرة. وتداول خام غرب تكساس الوسيط قرب 60 دولارًا. أما الذهب فانخفض بشكل حاد: حيث تراجعت العقود الآجلة بنحو 2–3% خلال الأسبوع إلى حوالي 4,090 دولارًا للأوقية، نتيجة قوة الدولار وانخفاض أسهم التكنولوجيا، مما أضعف الطلب على الأصول الآمنة.

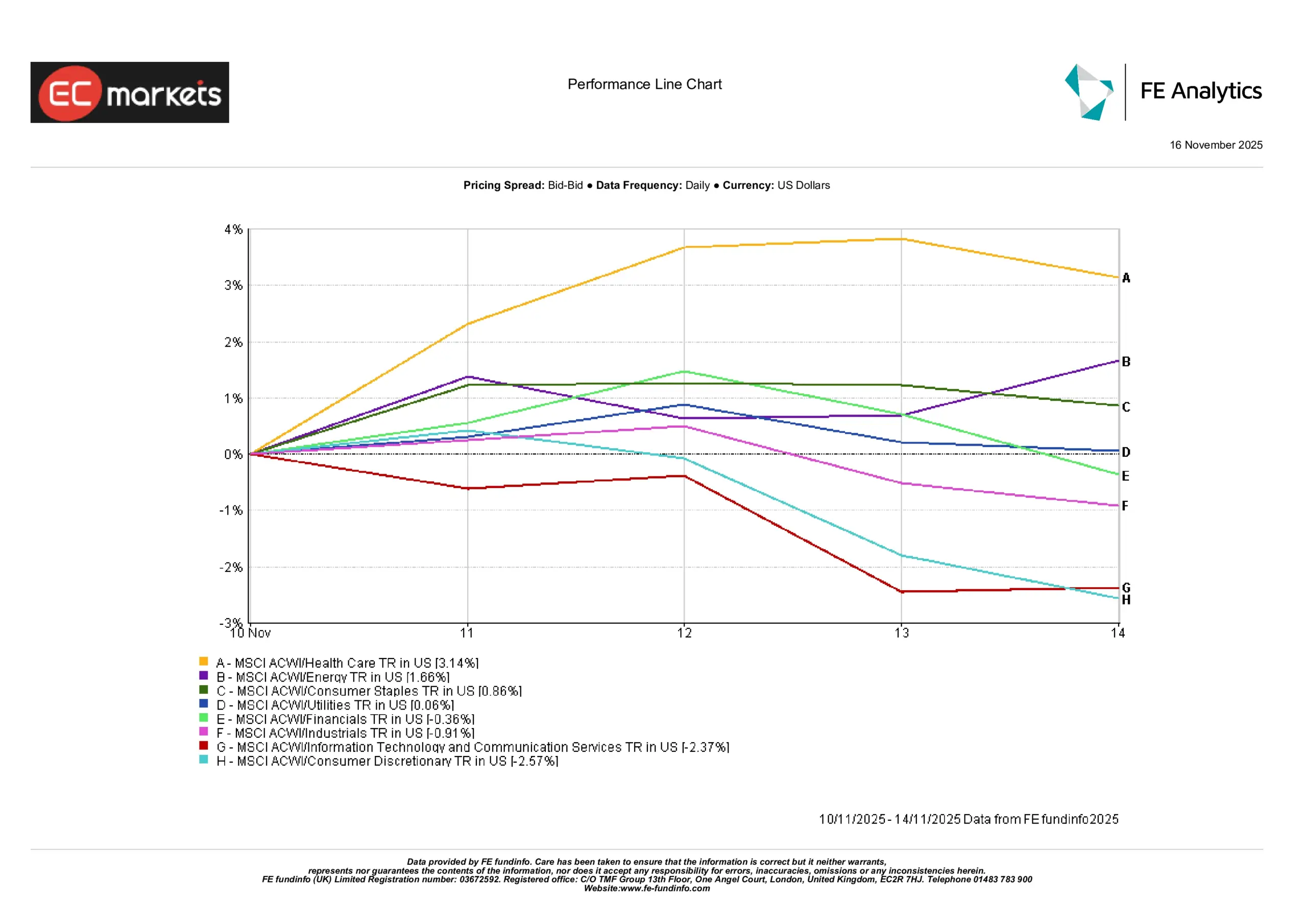

أداء القطاعات

كانت القطاعات ذات الثقل التكنولوجي (تكنولوجيا المعلومات والسلع الاستهلاكية الكمالية) الأضعف أداءً هذا الأسبوع، مواصلةً عمليات الخروج من الأسهم التقنية ذات التقييمات المرتفعة. في المقابل، حققت قطاعات الطاقة والرعاية الصحية والمواد أفضل أداء. فعلى سبيل المثال، استفادت شركات الطاقة من ارتفاع أسعار النفط، بينما تفوقت أسهم الرعاية الصحية والمواد مع بحث المستثمرين عن القطاعات الدفاعية والقيمة. يُذكر أن قطاعات “الذكاء الاصطناعي” هدأت بعد موجة ارتفاع قوية. وقد سجلت قطاعات التكنولوجيا/الذكاء الاصطناعي أداءً ضعيفًا حتى الآن في نوفمبر، بينما تفوقت قطاعات مثل الرعاية الصحية والطاقة والمواد.

عمومًا، تحول المستثمرون نحو القطاعات الدورية والدفاعية وابتعدوا عن القطاعات المعتمدة على النمو. (ومن بين العوامل المحركة: قوة منتجي النفط والسلع دعمت الطاقة والمواد، إلى جانب أرباح جيدة لبعض شركات الرعاية الصحية؛ بينما تعرضت شركات التكنولوجيا ذات التقييمات المرتفعة لجني الأرباح.)

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات محسوبة بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 14 نوفمبر 2025.

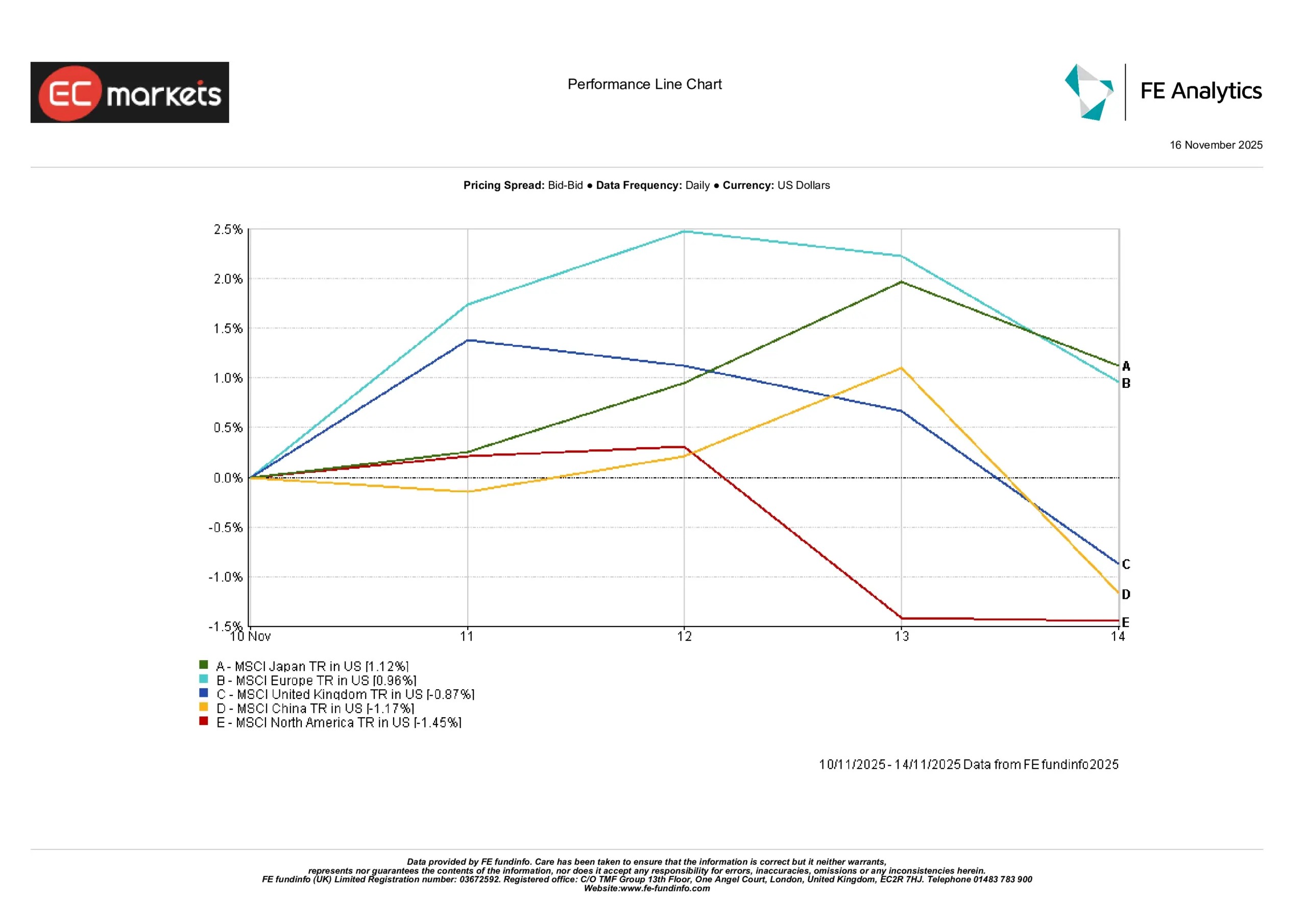

الأسواق الإقليمية

في الولايات المتحدة، فقدت الأسواق جزءًا من مكاسب الأسبوع الماضي. أغلق مؤشر S&P 500 يوم الجمعة منخفضًا بنحو 1.4% مقارنة بالاثنين. وسجل ناسداك أداءً ضعيفًا بشكل ملحوظ، بينما أظهر داو جونز صمودًا أفضل. في أوروبا، وبعد التفاؤل منتصف الأسبوع بشأن الوضع في الولايات المتحدة، تراجعت المؤشرات الرئيسية. انخفض مؤشر STOXX Europe 600 بنحو 1% يوم الجمعة، لكنه حقق مكسبًا أسبوعيًا صغيرًا (أفضل أداء أسبوعي منذ أواخر سبتمبر). أما الأسهم البريطانية فتراجعت — حيث هبط مؤشر FTSE 100 بنحو 1.1% — نتيجة الارتفاع الشديد في عوائد السندات البريطانية الذي ضغط على المعنويات. في آسيا، كانت الاتجاهات مختلطة. سجل السوق الياباني ارتفاعًا طفيفًا مدعومًا بضعف الين. وارتفع مؤشر هانغ سنغ في هونغ كونغ بنحو 1.3% خلال الأسبوع، مستفيدًا من دعم فني وبعض البيانات الإيجابية بشأن التضخم في الصين، مما عوض الأرقام الضعيفة في البر الرئيسي. أما الأسهم الصينية عمومًا فكانت باهتة.

باختصار، تراجع أداء الأسواق في أمريكا الشمالية، فيما كانت أوروبا مستقرة إلى منخفضة قليلًا، بينما سجلت آسيا (باستثناء اليابان) مكاسب متواضعة بفضل تعافي هونغ كونغ.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات محسوبة بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا على الأداء المستقبلي. البيانات حتى 14 نوفمبر 2025.

أسواق العملات

كان الدولار الأمريكي قويًا في بداية الأسبوع، لكنه تراجع يومي الخميس والجمعة بعد انتهاء الإغلاق. انخفض زوج الجنيه الإسترليني/الدولار الأمريكي أولاً بعد صدور بيانات نمو ضعيفة في المملكة المتحدة وعدم اليقين السياسي، لكنه ارتد مع تراجع الدولار. ووجد الجنيه دعمًا إضافيًا منتصف يوم الجمعة بعد تقارير عن تخلي الحكومة البريطانية عن خطط زيادة الضرائب، التي كانت قد رفعت عوائد السندات البريطانية سابقًا. انخفض زوج اليورو/الدولار الأمريكي إلى حدود 1.147 في بداية الأسبوع، ثم تعافى مع استقرار اليورو. كما دفع تراجع الدولار زوج الدولار/الين إلى الانخفاض. وتوقف ضعف الين مؤقتًا بعد تعليقات الاحتياطي الفيدرالي، فبقي زوج الدولار/الين مستقرًا نسبيًا خلال الأسبوع. وبالمثل، تحرك زوج الجنيه/الين مع تحركات الجنيه، منهياً الأسبوع قرب ¥192.

خلاصة القول: بقي الدولار مستقرًا نسبيًا؛ فقد بعضًا من مكاسبه أمام الجنيه واليورو في نهاية الأسبوع لكنه ظل قويًا أمام العديد من عملات الأسواق الناشئة. وكانت معنويات الأسواق وتوجيهات البنوك المركزية (ارتفاع توقعات خفض الفائدة في بنك إنجلترا، وارتفاع توقعات تثبيت الفائدة لدى الاحتياطي الفيدرالي) من أبرز محركات التحركات.

التوقعات والأسبوع المقبل

مع انتهاء الإغلاق الحكومي في الولايات المتحدة، يتجه تركيز الأسواق نحو البيانات المؤجلة وما سيصدر قريبًا. من المتوقع إصدار البيانات المتراكمة لشهر أكتوبر الأسبوع المقبل: بدايات الإسكان، تصاريح البناء، مبيعات المنازل القائمة، إلى جانب القراءات النهائية لمؤشرات مديري المشتريات S&P وبعض خطابات مسؤولي الاحتياطي الفيدرالي. (جدير بالذكر أن بيانات الوظائف غير الزراعية لشهر أكتوبر ستصدر دون معدل البطالة.) سيراقب المستثمرون هذه البيانات بحثًا عن إشارات حول النمو والتضخم. في المملكة المتحدة، ستتجه الأنظار إلى بيانات البطالة الثلاثاء ونمو الناتج المحلي الإجمالي للربع الثالث الخميس — وسيقوم بنك إنجلترا بدراسة هذه البيانات لتحديد توقيت خفض الفائدة. أما الصين فستصدر بيانات الإنتاج الصناعي ومبيعات التجزئة لشهر أكتوبر يوم الجمعة، عقب مؤشرات مديري المشتريات الضعيفة سابقًا؛ وستكشف هذه البيانات مدى الحاجة إلى مزيد من التحفيز. وأخيرًا، يوشك موسم الأرباح في الولايات المتحدة على الانتهاء، لكن لا تزال هناك شركات كبرى ستعلن نتائجها، وستحظى توقعاتها باهتمام بالغ.

عمومًا، يدخل المستثمرون أواخر نوفمبر بحذر. فرغم الارتياح الناتج عن انتهاء الإغلاق، لا تزال حالة عدم اليقين مرتفعة بسبب نقص البيانات وتغير السياسات. كثيرون ينتظرون إشارات واضحة من التقارير الاقتصادية القادمة. إذا أظهرت الصين مزيدًا من الضعف أو جاءت البيانات الأمريكية مخيبة، فقد تختبر الأسواق مستويات أدنى. وعلى العكس، قد يؤدي أي دليل على استقرار التضخم عند المستويات المستهدفة (أو تجنب الحكومات لسياسات التقشف) إلى ارتفاعات معتدلة. باختصار، ستكون بيانات الأسبوع المقبل (إلى جانب خطابات البنوك المركزية) عاملًا رئيسيًا في تحديد مسار الربع الرابع، مع بقاء المعنويات حذرة في الوقت الحالي.