الجودة تتصدر بينما تحدد الجيوسياسة علاوة النفط | الملخص الأسبوعي: 23-27 فبراير 2026

نظرة اقتصادية عامة

طلبت الأسواق مرة أخرى من المستثمرين التمييز بين ما يحرك الأسعار فعلياً وما يكتفي بصناعة العناوين الرئيسية. في الولايات المتحدة، ظل مسار السياسة «تقييدياً لكنه مستقر»، وكان ذلك كافياً ليتولى نمط الاستثمار زمام المبادرة: واصلت أسهم النمو ذات الجودة جذب الطلب، ولكن ليس على حساب اتساع السوق.

في أوروبا والمملكة المتحدة، ساهمت نتائج الأرباح والتواصل الهادئ من البنوك المركزية في احتواء التقلبات، ما أتاح لأسهم الطاقة والشركات المدعومة بتدفقات نقدية قوية المشاركة في الارتفاع.

ظلت الصين عامل ضغط خلال أسبوع واجه صعوبة في تحويل إشارات السياسة إلى شهية مخاطر مستدامة، في حين واصلت اليابان تعزيز ريادتها مع استمرار تفاعل ديناميكيات العملة وأداء الشركات بشكل متبادل.

انتقلت الجيوسياسة من قائمة المراقبة إلى علاوة مخاطر: أعاد التصعيد بين إسرائيل وإيران تسعير علاوة معتدلة على النفط، حيث ركز المتداولون على ممرات الشحن ومخاطر البنية التحتية—خصوصاً حول مضيق هرمز، دون (حتى الآن) تسعير صدمة عرض مؤكدة.

الأسهم والسندات والسلع

تقدمت الأسهم بشكل انتقائي بدلاً من الارتفاع في خط مستقيم. بقيت الولايات المتحدة في مسار إيجابي، وشاركت أوروبا والمملكة المتحدة مع ميل نحو الشركات المولدة للنقد والمرتبطة بالطاقة، فيما قادت اليابان وتراجعت الصين.

ساعدت العوائد أكثر مما أضرت: تراجع عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى نحو ~3.97% يوم الجمعة، وهو أدنى مستوى في أربعة أشهر؛ وانخفض عائد السندات الألمانية لأجل 10 سنوات إلى ~2.69%؛ بينما استقرت عوائد السندات البريطانية لأجل 10 سنوات فوق 4.2-4.3% بقليل مع نهاية الأسبوع.

كان شكل التحركات أهم من حجمها: دعم التراجع الطفيف في مدة الاستحقاق أسهم الجودة والدفاعيات دون الإضرار بالأسهم الدورية. وحافظ قطاع الطاقة على دعم جيوسياسي، فيما احتفظ الذهب بدوره كأداة تحوط مدروسة وليس كملاذ ناتج عن ذعر.

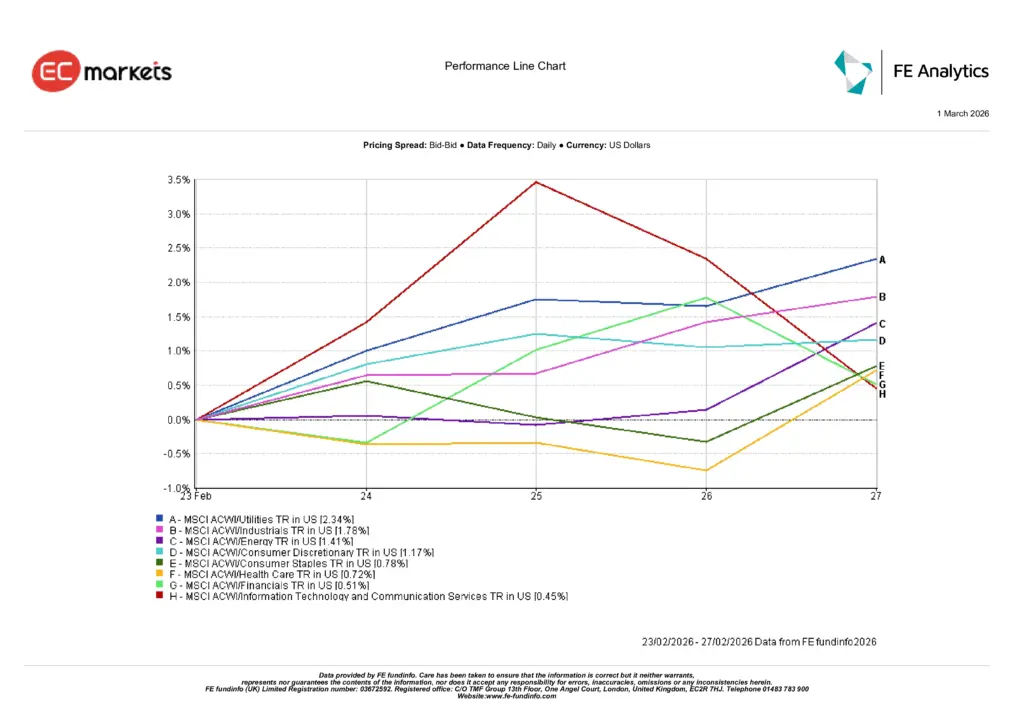

أداء القطاعات

كافأ الأسبوع المشاركة بانحياز نحو الجودة. تصدر قطاع المرافق (+2.34%) مع سعي المستثمرين إلى تدفقات نقدية مستقرة مع الإبقاء على التعرض للمخاطر. تلاه القطاع الصناعي (+1.78%) مدعوماً بنبرة نشاط أقوى ودفاتر طلبات قوية، واستفاد قطاع الطاقة (+1.41%) من علاوة جيوسياسية معتدلة في النفط. كما أضافت السلع الاستهلاكية الكمالية (+1.17%)، والسلع الاستهلاكية الأساسية (+0.78%)، والرعاية الصحية (+0.72%)، والقطاع المالي (+0.51%) مكاسب متسقة وإن كانت أكثر هدوءاً، مما وسّع نطاق الارتفاع. وأنهى قطاع تكنولوجيا المعلومات وخدمات الاتصالات (+0.45%) الأسبوع على ارتفاع لكنه تخلى عن الصدارة، بما يتماشى مع سوق تكافئ وضوح الأرباح الموثوق أكثر من قصص النمو طويلة الأجل.

بشكل عام، يعكس النمط الرسالة ذاتها للأسبوع الماضي: تبقى الجودة هي المرساة، ويعمل التعرض للدورات الاقتصادية بشكل أفضل عندما تكون قدرة توليد النقد واضحة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على النتائج المستقبلية. البيانات حتى 27 فبراير 2026.

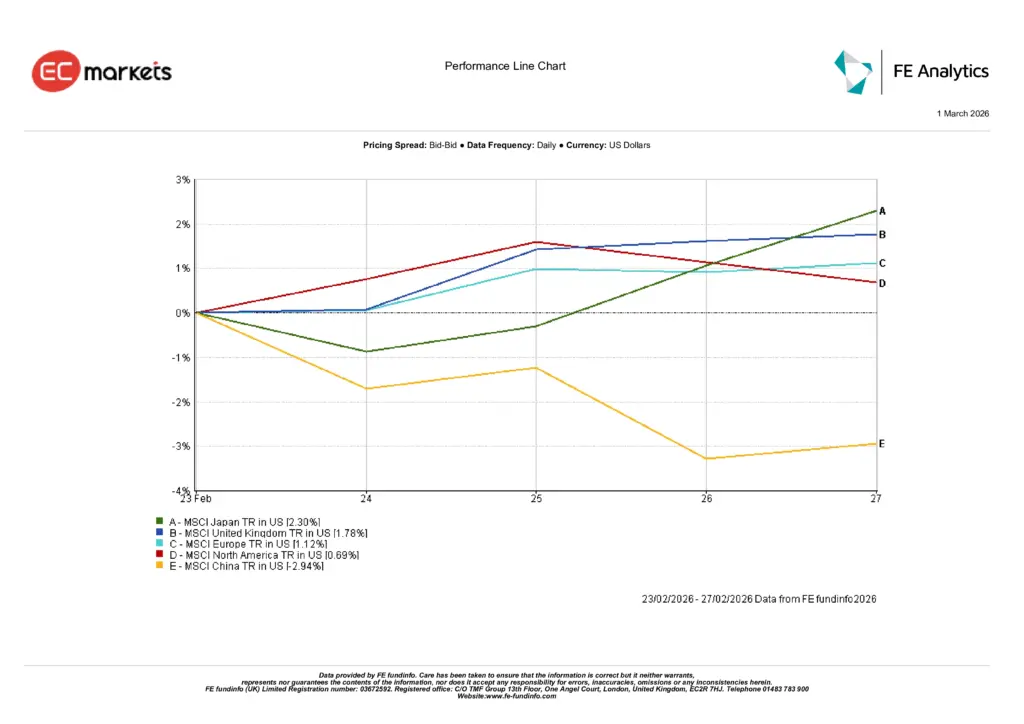

الأسواق الإقليمية

كان النمط الإقليمي للأسبوع واضحاً ومتسقاً مع الدوران الأوسع في السوق. تصدرت اليابان (+2.30%) بدعم من العملة وأداء الشركات القوي. تبعتها المملكة المتحدة (+1.78%) وأوروبا باستثناء المملكة المتحدة (+1.12%) بدعم من قطاع الطاقة والتواصل السياسي المستقر الذي أتاح مشاركة الأسهم الدورية. ارتفعت أمريكا الشمالية (+0.69%) تماشياً مع قيادة أسلوب الجودة. وتراجعت الصين (-2.94%) مع بقاء الثقة في انتقال السياسة إلى النمو محدودة.

الخلاصة ليست في لوحة النتائج فقط، بل في الرسالة التي تنقلها: يدفع المستثمرون علاوة في الأسواق التي تتمتع بتوجيهات أرباح موثوقة وإشارات سياسة متسقة، ويخصمون الأسواق التي لا تزال الرؤية فيها قيد التبلور.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على النتائج المستقبلية. البيانات حتى 27 فبراير 2026.

أسواق العملات

تحركت العملات وفق فروق العوائد وقيادة الأسهم خلال الأسبوع أكثر من تأثرها بصدمات خاصة.

تعزز الدولار مقابل الين مع استمرار فروق العوائد، مما دفع زوج USD/JPY للارتفاع خلال الأسبوع وعزز بيئة مواتية للمصدرين اليابانيين (USD/JPY نحو ~154.6 → ~156.1 خلال الأسبوع الماضي). واستقر الجنيه الإسترليني عموماً مقابل الدولار مع عدم إحداث بيانات المملكة المتحدة ورسائل بنك إنجلترا تغييرات كبيرة في التوقعات (GBP/USD حول ~1.35)، بينما ارتفع اليورو قليلاً مقابل الدولار قبيل الجمعة، بما يتماشى مع بيانات مستقرة في منطقة اليورو وتواصل سياسي أكثر هدوءاً (مرجع البنك المركزي الأوروبي ~1.178-1.181 خلال الفترة). وعكست الأزواج التقاطعية القصة نفسها: ارتفع GBP/JPY بالتزامن مع ضعف الين الأوسع، بما يعكس نبرة المخاطرة الأسبوعية وريادة اليابان في الأسهم.

التوقعات & الأسبوع المقبل

تعتمد الخطوة التالية على ما إذا كانت علاوة المخاطر ستبقى مجرد علاوة أم تتحول إلى اضطراب فعلي. إذا ظل سياق إسرائيل-إيران مجرد علاوة عناوين دون تعطيل مؤكد، يمكن لقطاع الطاقة الحفاظ على الريادة إلى جانب الأسهم الدورية عالية الجودة والدفاعية؛ أما حدوث تأثير مؤكد على الشحن أو البنية التحتية فسيعيد مخاطر التضخم إلى صدارة نقاش العوائد وينعش الأسهم الدفاعية.

على صعيد السياسة، راقب البيانات الأمريكية والأوروبية القادمة لأي مفاجآت قد تدفع العوائد طويلة الأجل فوق النطاقات الأخيرة؛ وفي غياب ذلك، من المرجح أن يواصل السوق مكافأة وضوح التدفقات النقدية في أسهم النمو والرافعة التشغيلية في الأسهم الدورية.

عملياً، الرسالة لم تتغير: التحلي بالصبر، والتركيز على الجودة، وزيادة المراكز عند التراجعات، وتحديد حجم التعرض للدورات وفق مستوى الوضوح المتاح فعلياً.