النفط والتضخم: هل يمكن لأسعار الطاقة أن تُعرقل قصة خفض أسعار الفائدة؟

تبدو البنوك المركزية أخيراً مستعدة للتيسير. بعد عامين من الزيادات القوية في أسعار الفائدة، بدأت المعدلات في الانخفاض. قام بنك إنجلترا بخفض سعر الفائدة الأساسي إلى 4% من 5.25%، وخفض البنك المركزي الأوروبي إلى 2% من ذروته عند 4%، وتبعها الاحتياطي الفيدرالي بخفض الأسبوع الماضي. كما أن التضخم يتراجع: حيث انخفض مؤشر أسعار المستهلك الأمريكي إلى 2.9% في أغسطس، بينما هبطت منطقة اليورو إلى أقل من 2% في مايو. على الورق، تبدو التخفيضات مؤكدة. لكن النفط لا يزال الورقة الرابحة – إذ تراجع إلى منتصف 60 دولاراً قبل أن يرتد بالقرب من 75 دولاراً، مذكراً بمدى سرعة قدرة الطاقة على قلب قصة التضخم.

سعر خام برنت

المصدر: TradingView. جميع المؤشرات بعوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 23 سبتمبر 2025.

تأرجح خام برنت بين منتصف 60 دولاراً وأواخر 70 دولاراً خلال العام الماضي، مما يُظهر كيف يمكن للجغرافيا السياسية وتغيرات العرض أن تهز الأسواق بسرعة.

المحركات الرئيسية

العرض هو القطعة الأولى من اللغز. بدأت أوبك+ في تخفيف تخفيضات الإنتاج، مع زيادة السعودية لضخها. بلغ المعروض العالمي حوالي 105 ملايين برميل يومياً في منتصف 2025، أي بزيادة تقارب 3 ملايين عن العام السابق. يبدو ذلك مريحاً، لكن إذا ارتفع الطلب أسرع من المتوقع، قد يختفي هذا الهامش بسرعة.

ثم هناك الجغرافيا السياسية. النفط يتحرك مع العناوين. في يونيو الماضي، أدى القتال في الشرق الأوسط إلى ارتفاع الأسعار. وبعد أسابيع، أدت أخبار وقف إطلاق النار إلى هبوطها مرة أخرى. الغاز ليس أقل تقلباً. ولا تزال أوروبا قلقة بشأن تدفقات الغاز الطبيعي المسال، والشتاء البارد، وخطوط الأنابيب الهشة.

أما نمو الطلب فهو ضعيف. أقل من مليون برميل يومياً هذا العام، وهو الأضعف منذ أكثر من عقد إذا استثنينا 2020. تباطؤ الصين جزء كبير من ذلك – حيث انخفضت أسعار المستهلك هناك بنسبة 0.4% في أغسطس. إذا ضعف النمو في الولايات المتحدة وأوروبا والصين معاً، قد يتوقف الطلب على النفط. لكن التحفيز، أو انتعاش مفاجئ في المصانع، قد يقلب هذه القصة بين عشية وضحاها.

وأخيراً، التحول في مجال الطاقة. تستمر مصادر الطاقة المتجددة والسيارات الكهربائية في تقليص استهلاك النفط، وإن لم يكن بالقدر الكافي للقضاء على الطلب. قد يعني نقص الاستثمار لسنوات في الحقول الجديدة حدوث عجز لاحقاً. ولا تزال العوامل المتغيرة مثل السياسة، والدعم الحكومي، وحتى الطقس تُلقي بظلالها على السوق.

الأساسيات: العرض، الأرباح، والميزانيات

حالياً، العرض يتفوق على الطلب. المخزونات مرتفعة. وهذا من شأنه أن يحد من الارتفاعات الجامحة. وفي الوقت نفسه، لا تعاني شركات النفط. حققت إكسون موبيل أكثر من 7 مليارات دولار من الأرباح في الربع الثاني. شل وتوتال إنرجيز لديهما نفس القصة: أرباح قوية وعمليات إعادة شراء سخية للأسهم. لديهم ميزانيات تمكنهم من مواجهة الاضطرابات.

لكن المستهلكين لا يشعرون بذلك. النفط عند 65-70 دولاراً لا يزال مؤلماً مقارنة بالنطاق 50-60 دولاراً قبل بضع سنوات. تدفع الأسر أكثر عند محطات الوقود، وتتحمل المصانع فواتير طاقة أعلى، وهوامش الربح تضيق. في منطقة اليورو، التضخم قريب من الهدف أساساً لأن تضخم الطاقة كان سلبياً. إذا عاد إلى الإيجاب، سيرتفع مؤشر أسعار المستهلك مجدداً.

الرياح المواتية والمعاكسة الكلية

بعيداً عن الطاقة، يبدو التضخم أكثر هدوءاً. الأسعار الأساسية (باستثناء الغذاء والوقود) قريبة من 2% في أوروبا وفقط أعلى قليلاً في الولايات المتحدة. الوظائف مستقرة، والأجور ترتفع بوتيرة يمكن التحكم بها، ويتوقع صندوق النقد الدولي انخفاض التضخم أكثر. البنوك المركزية حذرة لكنها تميل إلى الخفض. ومع ذلك، تبقى التشققات. أوروبا بالكاد تنمو، المملكة المتحدة شهدت ارتفاع التضخم إلى 3.8% في أغسطس، واليابان رفعت أسعار الفائدة لأول مرة منذ سنوات. الصين تواجه المشكلة المعاكسة: انخفاض الأسعار وضعف الطلب. كل منطقة تسلك مساراً مختلفاً، لكن الطاقة قد تعطلها جميعاً.

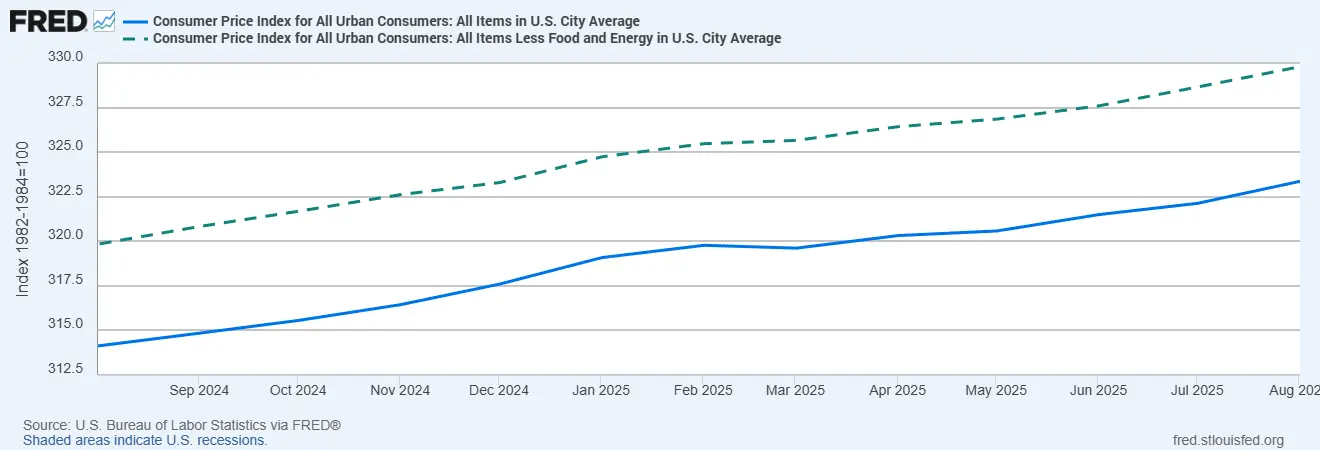

مؤشر أسعار المستهلك الأمريكي مقابل المؤشر الأساسي

المصادر: مكتب إحصاءات العمل الأمريكي عبر FRED®

اتجاهات التضخم في الولايات المتحدة: تراجع مؤشر أسعار المستهلك الرئيسي ولكنه لا يزال يُظهر تقلبات أكبر من الأسعار الأساسية، مما يؤكد الدور الكبير للطاقة في قصة خفض التضخم.

المخاطر

المخاطرة الواضحة: صدمة طاقة جديدة. التوترات في الشرق الأوسط، تصعيد في أوكرانيا، أو قرار من أوبك+ بخفض أعمق – جميعها قد تدفع أسعار النفط والغاز للارتفاع. وهذا سيدفع مؤشر أسعار المستهلك الرئيسي للصعود مجدداً ويُعرقل خطط خفض الفائدة.

ثم هناك الآثار الثانوية. إذا بقيت أسعار الطاقة مرتفعة لفترة طويلة بما يكفي، ستبدأ الأجور والإيجارات وتكاليف النقل في دمج هذه الزيادات. سيتبع ذلك تضخم عنيد. كما أن المفاجآت السياسية مهمة أيضاً. لقد جربت أوروبا بالفعل ضرائب الأرباح المفاجئة. الولايات المتحدة تفرض قواعد أكثر صرامة لرأس مال البنوك. ولا تتجاهل “البجعات السوداء”: هجمات إلكترونية على خطوط الأنابيب، أعاصير، جفاف – أي شيء يخنق الإمدادات.

إنها نفس القصة بعد كوفيد…

الخلاصة النهائية

حالياً، السيناريو الأساسي لا يزال هو خفض أسعار الفائدة. التضخم يتراجع، النمو ضعيف، وصناع السياسات يريدون بعض المساحة لالتقاط الأنفاس. لكن الطاقة هي الورقة الرابحة! يمكنها قلب السرد في لحظة!

إذا بقيت الأسعار هادئة، توقّع تخفيفاً تدريجياً. إذا قفزت، ستتأخر التخفيضات أو تُلغى. ببساطة.

بالنسبة للمستثمرين، الرسالة واضحة: لا تفترض أن المال السهل مضمون. راقب العقود الآجلة للنفط، تصريحات أوبك، وبيانات المخزونات.