من التشديد إلى التيسير: ماذا يحدث للأسهم العالمية بعد أول خفض للفائدة؟

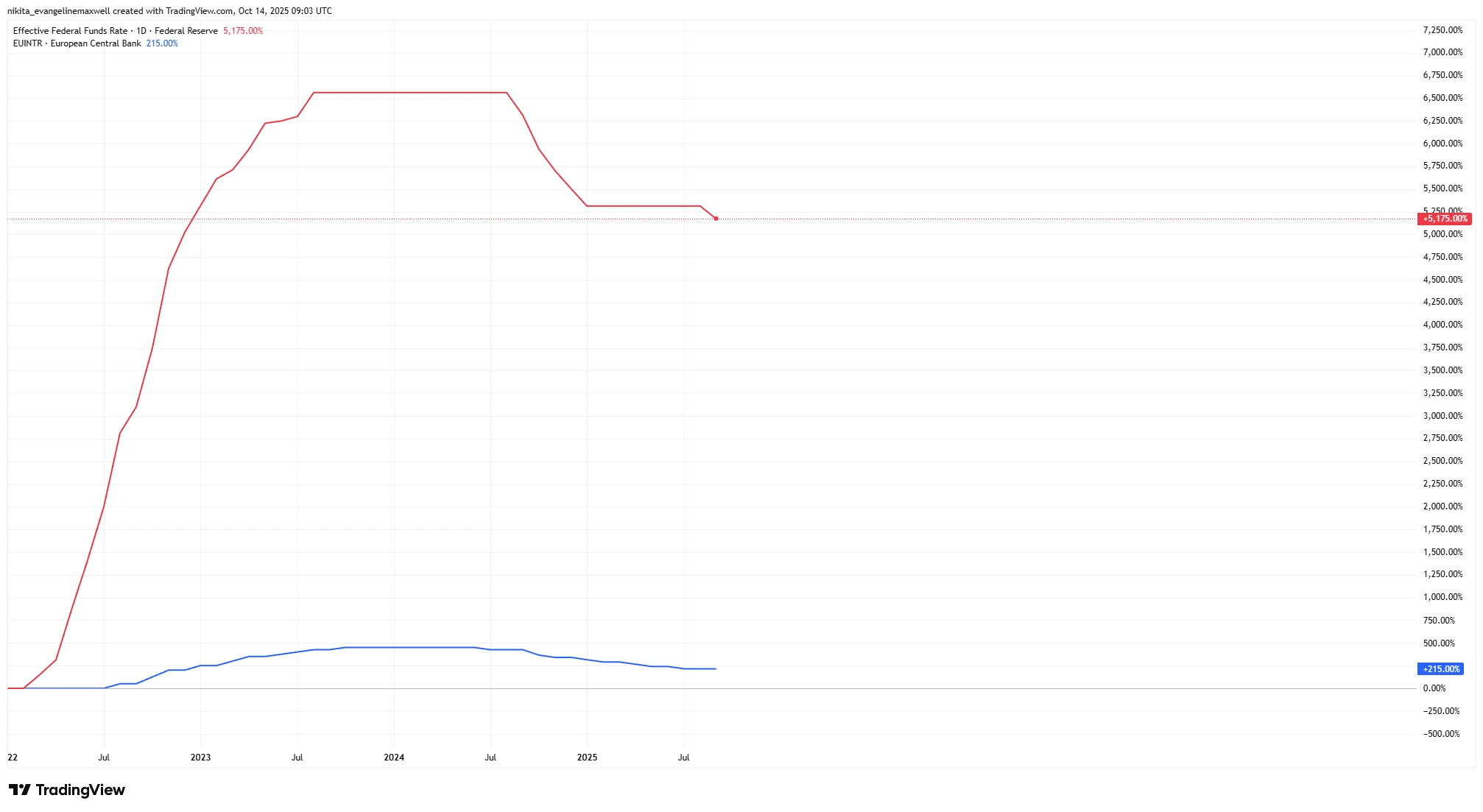

بعد عامين من الزيادات السريعة في أسعار الفائدة، بدأت البنوك المركزية حول العالم أخيرًا في تغيير المسار. في عام 2025، خفّض البنك المركزي الأوروبي (ECB) سعر الفائدة القياسي من حوالي 4% إلى نحو 2%. كما بدأ الاحتياطي الفيدرالي الأمريكي (Fed) في التراجع عن سياسته المتشددة، بخفض أولي بمقدار 0.25% من ذروته السابقة، مشيرًا إلى مزيد من التخفيضات بحلول نهاية العام. وحتى بنك إنجلترا (BoE) بدأ بدوره في تقليص أسعار الفائدة.

هذا التحول العالمي من التشديد إلى التيسير يطرح سؤالًا جوهريًا للمستثمرين: ماذا يحدث عادةً للأسواق المالية بعد أول خفض للفائدة في دورة السياسة النقدية؟ لا يمكن للتاريخ التنبؤ بالمستقبل بدقة، لكنه يقدم بعض الدلائل — وهي في الغالب مشجعة، رغم وجود بعض التحفظات المهمة.

العوامل الرئيسية

أحد العوامل الأساسية هو ما إذا كانت الاقتصاديات تتجه نحو “هبوط ناعم” (وهو السيناريو المتوقع حاليًا) أو “هبوط حاد”. إذا بدأت البنوك المركزية في خفض الفائدة دون أن تكون هناك حالة ركود، فإن الأسهم غالبًا ما تستجيب بإيجابية. على سبيل المثال، منذ عام 1980، حقق مؤشر S&P 500 عائدًا متوسطًا قدره +14% خلال 12 شهرًا بعد أول خفض للفائدة من قبل الاحتياطي الفيدرالي. وفي الحالات التي تجنبت فيها الاقتصادات الركود بالكامل، كانت العوائد أفضل — بأكثر من +20% في المتوسط خلال العام التالي.

مسار سعر الفائدة (2022–2025): الفيدرالي الأمريكي مقابل البنك المركزي الأوروبي

المصدر: TradingView. جميع المؤشرات بالدولار الأمريكي وفقًا للعائد الكلي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 14 أكتوبر 2025.

ومع ذلك، فإن التخفيضات الناتجة عن مخاوف الركود قد تروي قصة مختلفة. فعندما تحدث التخفيضات أثناء تباطؤ اقتصادي، تكون الأسهم أكثر تقلبًا وأحيانًا أضعف في البداية.

كما تؤثر تخفيضات الفائدة على السيولة والمعنويات. فهي عادةً ما تخفض عوائد السندات وأسعار الفائدة على الادخار، مما يشجع على تحويل الأموال نحو الأسهم. كما أن انخفاض تكلفة الاقتراض يعزز الاستثمار المؤسسي. هذه عوامل إيجابية تقليدية للأسهم عندما يكون التفاؤل مرتفعًا — لكن كل شيء يعتمد على سبب خفض الفائدة.

أداء الأسهم منذ بداية عام 2025: S&P 500 مقابل STOXX 600

المصدر: TradingView. جميع المؤشرات بالدولار الأمريكي وفقًا للعائد الكلي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 14 أكتوبر 2025.

الأساسيات (التقييمات، الأرباح، الميزانيات العمومية)

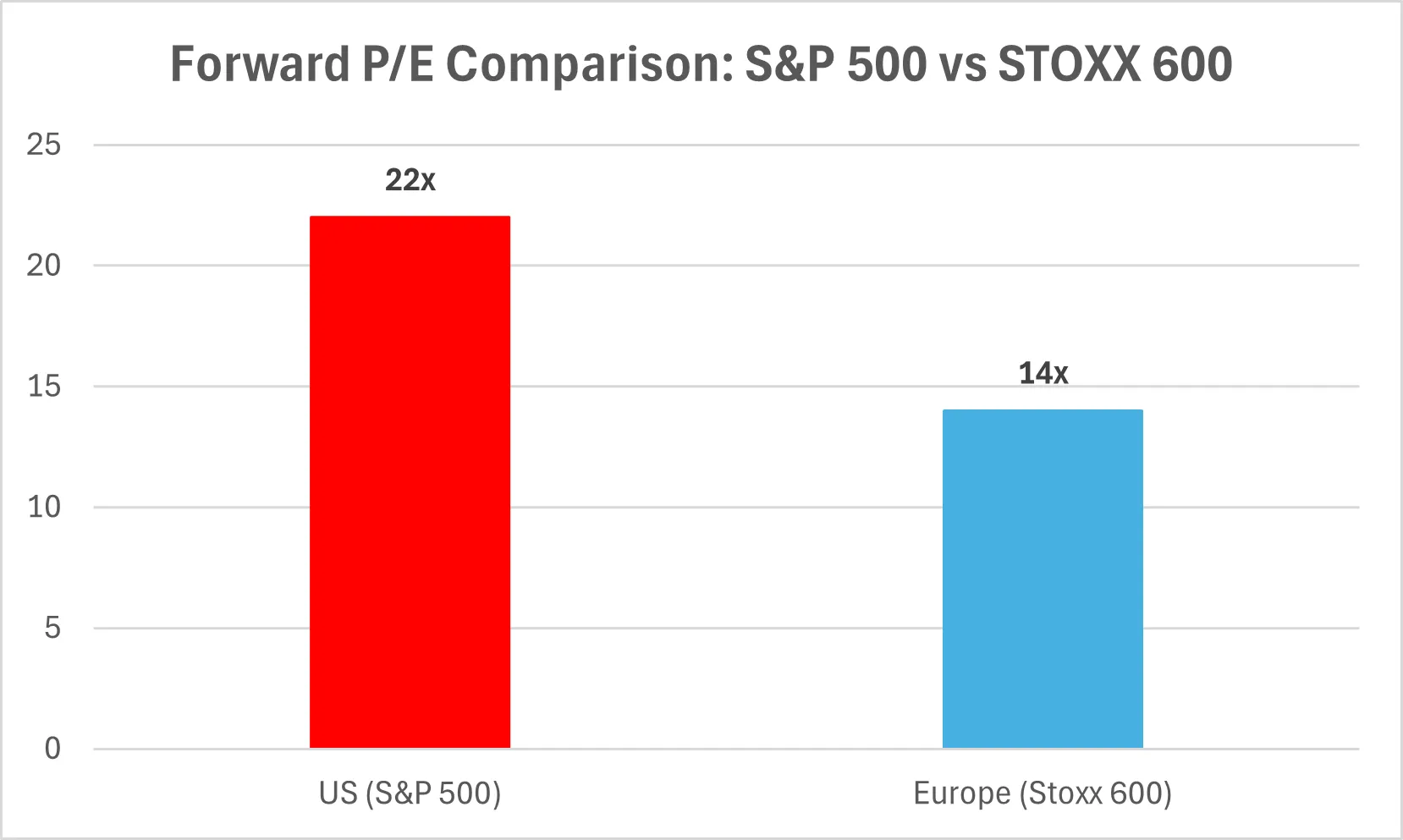

من منظور الأساسيات، تحدد التقييمات والأرباح الإطار العام للأسواق. حاليًا، تبدو هذه المؤشرات مرتفعة — حيث يتم تداول مؤشر S&P 500 عند نحو 22 ضعفًا للأرباح المتوقعة، وهو من أعلى المستويات منذ عقود. قد يبدو ذلك مكلفًا، لكن ارتفاع مضاعفات الربحية لا يعني بالضرورة توقف السوق عن الصعود. لقد رأينا هذا سابقًا: في عامي 1999 و2021، كانت التقييمات مرتفعة لكن الأسواق ظلت قوية بفضل أرباح مستقرة وسياسات نقدية ميسرة.

ولا تزال الميزانيات العمومية للشركات قوية. فقد أعادت العديد من الشركات تمويل ديونها خلال سنوات المال الرخيص وبنت احتياطيات نقدية. هذا يمنحها مرونة للاستثمار، أو إعادة شراء الأسهم، أو ببساطة الصمود في وجه التباطؤ. نقاط الضعف تتركز في القطاعات ذات المديونية العالية أو تلك التي استفادت من ارتفاع الفائدة — وهذه قد تواجه صعوبات مع تغير البيئة.

مقارنة السعر إلى الأرباح المستقبلية: S&P 500 مقابل STOXX 600

الرياح المواتية الاقتصادية الكلية

السياسة النقدية الميسرة نفسها هي أكبر رياح مواتية. عندما تخفض البنوك المركزية أسعار الفائدة، تنخفض عوائد السندات وتصبح الأسهم أكثر جاذبية. انخفاض تكاليف الاقتراض يعزز الإنفاق والاستثمار. وإذا ظلت معدلات التضخم قريبة من الهدف — حوالي 2% في أوروبا — فسيكون لدى البنوك المركزية مجال أكبر لمزيد من التيسير.

عامل آخر داعم هو احتمال تعافي النمو العالمي. فعلى الرغم من أن النمو لا يزال دون المعدل الطبيعي، إلا أن السياسات المالية تخفف من التباطؤ من خلال برامج الاستثمار في البنية التحتية والطاقة الخضراء في الولايات المتحدة، والدعم المالي في أوروبا. هذه العوامل، إلى جانب التيسير النقدي، تخلق بيئة أكثر ملاءمة من سنوات رفع الفائدة. كما أن تحسن السيولة — مع توقف البنوك المركزية عن تقليص ميزانياتها أو عكس المسار — قد يدعم أيضًا أسعار الأسهم.

الرياح المعاكسة الاقتصادية الكلية

ومع ذلك، ليست الأمور كلها سهلة. النمو في أوروبا لا يزال ضعيفًا، مع طلب منخفض على القروض ونمو شبه صفري في الناتج المحلي الإجمالي. يبدو أن الولايات المتحدة أكثر صلابة، لكن آثار التشديد السابق لم تظهر بالكامل بعد. وغالبًا ما تبدأ البنوك المركزية في خفض الفائدة لأنها ترى مؤشرات على مشاكل قادمة — ما يعني أن رد الفعل الأولي للأسواق قد يكون متقلبًا.

تميل التقلبات إلى الارتفاع عند نقاط التحول هذه. وقد يرتفع التضخم مجددًا إذا ارتفعت أسعار النفط أو السلع الأساسية. كما أن تباين السياسات — مثل خفض الفيدرالي للفائدة بسرعة أكبر من البنك المركزي الأوروبي — قد يسبب تقلبات في العملات، مما يفيد بعض المصدرين ويضر بآخرين.

ولا تزال بعض القطاعات هشة. فالبنوك الإقليمية الأمريكية والعقارات التجارية لا تزال تعاني من آثار أسعار الفائدة المرتفعة. أما أوروبا فتواجه تحدياتها الخاصة، من قروض الشركات الصغيرة إلى تكاليف الطاقة. كما أن تباطؤ النمو في الصين يشكل عامل ضغط إضافي على التجارة والسلع العالمية.

المخاطر

أكبر خطر هو حدوث ركود شامل. إذا كان “الخفض الأول” بمثابة تحذير وليس ارتياحًا، فقد تتعثر الأسهم قبل أن تتعافى. تُظهر الدورات السابقة أنه عندما تحدث التخفيضات استجابةً للأزمات — كما في عامي 2001 و2008 — تميل الأسواق إلى الانخفاض الحاد قبل أن تصل إلى القاع.

خطر آخر يتمثل في خطأ السياسة. فقد تخفض البنوك المركزية الفائدة ببطء شديد — أو بسرعة مفرطة، مما يعيد إشعال التضخم. كما أن المخاطر الجيوسياسية والتنظيمية لا تزال قائمة: توترات تجارية جديدة، تغييرات سياسية، أو ضرائب استثنائية يمكن أن تزعزع الأسواق. ولا تستفيد جميع القطاعات بالتساوي — فعادةً ما تتعرض البنوك لضغوط على هوامشها، بينما تزدهر التكنولوجيا والعقارات عندما تنخفض تكاليف الاقتراض.

الخلاصة

بالنسبة للأسواق العالمية، غالبًا ما تكون أول خفض للفائدة بداية لفترة أفضل — لكنها ليست حلاً فوريًا. تاريخيًا، تميل الأسهم إلى الارتفاع بعد عام من الخفض، خاصة إذا تم تجنب الركود. تتخذ البنوك المركزية موقفًا أكثر مرونة، التضخم يتراجع، والميزانيات العمومية للشركات قوية. ومع ذلك، قد تظل الأسواق متقلبة خلال الأرباع القادمة أثناء عملية الانتقال.

إن تيسير الفيدرالي يعزز المعنويات العالمية، لكن أوروبا والمملكة المتحدة لهما ديناميكيات خاصة. قد تتمتع الأسهم الأمريكية بميزة طفيفة بفضل أرباحها القوية، لكن الأسواق الدولية أظهرت مرونة متزايدة. ربما تكون الاستراتيجية الأكثر حكمة هي اتباع نهج متوازن — من خلال الاحتفاظ بأسهم عالية الجودة عبر مناطق مختلفة لمواجهة التقلبات.