تذبذب الأرباح، والبنوك المركزية تحافظ على استقرارها | الموجز الأسبوعي: 27–31 أكتوبر 2025

نظرة عامة على الاقتصاد

شهد الأسبوع الأخير من شهر أكتوبر مزيجًا من قرارات البنوك المركزية، ونتائج أرباح الشركات، والبيانات الاقتصادية الكلية. في الولايات المتحدة، خفّض مجلس الاحتياطي الفيدرالي (Fed) أسعار الفائدة بمقدار 25 نقطة أساس خلال اجتماعه في 29-30 أكتوبر، مما خفّض النطاق المستهدف إلى 3.75%-4.00%. أقرّ باول بأن التضخم قد تراجع ولكنه لا يزال مستمرًا، بينما جاءت إشارات سوق العمل متباينة. حافظ الفيدرالي على نبرة حذرة، مشددًا على حالة عدم اليقين بشأن التخفيضات المستقبلية، ومكررًا موقفه القائم على البيانات. تراجعت توقعات السوق بشأن خفض الفائدة في ديسمبر، مع تحوّل التركيز إلى أوائل عام 2026.

في أوروبا، أبقى البنك المركزي الأوروبي (ECB) سعر الإيداع ثابتًا عند 2.00%. وأشارت الرئيسة لاجارد إلى أن التضخم يقترب من الهدف، لكنها حذّرت من استمرار ضعف النمو في منطقة اليورو، وخاصة في ألمانيا. كما أبقى بنك اليابان (BoJ) أسعار الفائدة في المنطقة السلبية، محافظًا على سياسته النقدية فائقة التيسير. وظل التضخم في اليابان عند حوالي 2.8%، مما زاد الضغط على توجيهات بنك اليابان المستقبلية مع استمرار ضعف الين.

كانت البيانات الاقتصادية الجديدة متباينة. في الولايات المتحدة، بلغ معدل التضخم الأساسي لمؤشر نفقات الاستهلاك الشخصي (PCE) — وهو المقياس المفضل للفيدرالي — 2.7% على أساس سنوي في سبتمبر، مما دعم التوقعات بالتيسير التدريجي. تراجع ثقة المستهلكين قليلًا، بينما ظلت طلبات إعانة البطالة مستقرة. في الصين، بقيت مؤشرات مديري المشتريات الصناعية ضمن منطقة الانكماش، مما يسلط الضوء على ضعف الطلب المحلي ويعزز التوقعات بمزيد من الدعم الحكومي.

الأسهم والسندات والسلع

سجلت أسواق الأسهم مكاسب معتدلة رغم نتائج الأرباح والإشارات الاقتصادية المتباينة. ارتفع مؤشر S&P 500 بنحو 0.76%، بينما صعد مؤشر ناسداك بنسبة 2.32% بدعم من قوة قطاع التكنولوجيا. وساعد ارتفاع يوم الجمعة المؤشرات على إنهاء الأسبوع في المنطقة الإيجابية. في أوروبا، تراجع مؤشر STOXX 600 بنسبة 1.6% متأثرًا بضعف قطاعي الرعاية الصحية والصناعة. أما الأسهم البريطانية فبقيت مستقرة إلى إيجابية بشكل طفيف، مدعومة بالقطاعات المرتبطة بالسلع الأساسية.

انخفضت عوائد السندات بعد اجتماعات البنوك المركزية. استقر العائد على سندات الخزانة الأمريكية لأجل 10 سنوات عند حوالي 4.08% يوم الجمعة، منخفضًا من مستويات سابقة بلغت نحو 4.18%. وتراجعت عوائد السندات الألمانية إلى نحو 2.48%، كما انخفضت عوائد السندات البريطانية لأجل 10 سنوات إلى حوالي 4.25%، مع تزايد التوقعات بأن بنك إنجلترا سيبدأ بخفض الفائدة في أوائل عام 2026.

تحركت أسعار النفط بشكل جانبي، وسط حالة من عدم اليقين بشأن قرارات أوبك+ والتطورات الجيوسياسية. تم تداول خام برنت بين 60 و65 دولارًا للبرميل قبل أن ينهي الأسبوع بالقرب من 60.8 دولارًا. وانتعش الذهب بشكل طفيف، مرتفعًا إلى حوالي 4,025 دولارًا للأونصة، مع بحث المستثمرين عن الأمان وسط تقلبات السوق.

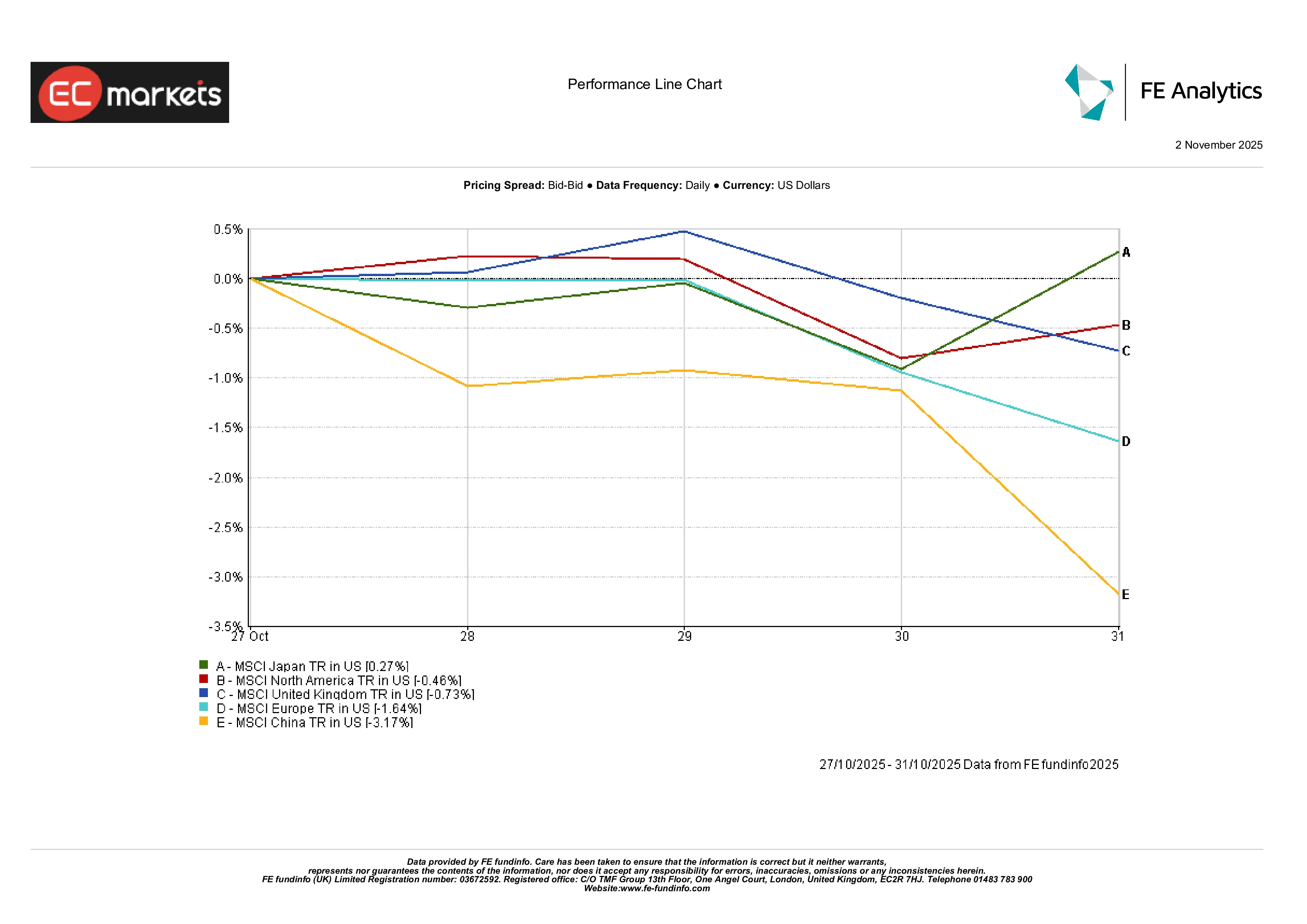

الأسواق الإقليمية

اختلف أداء الأسهم الإقليمية. تراجع مؤشر MSCI أمريكا الشمالية بنسبة 0.5%، رغم الدعم من أرباح قطاع التكنولوجيا القوية. أما الأسهم البريطانية (MSCI المملكة المتحدة) فكانت شبه مستقرة، منهية الأسبوع بانخفاض قدره 0.7%. وانخفض مؤشر MSCI أوروبا بشكل أكبر بنسبة -1.6%، مما يعكس استمرار المخاوف بشأن النمو وخيبات الأمل في نتائج الشركات في القطاعات الرئيسية.

تراجعت الصين، حيث انخفض مؤشر MSCI China بنسبة 3.2%. وأدت مؤشرات مديري المشتريات الضعيفة ونمو الائتمان البطيء إلى تجديد مخاوف المستثمرين بشأن التعافي الاقتصادي. وشهدت اليابان مكاسب طفيفة، إذ ارتفع مؤشر MSCI Japan بنسبة 0.3% مع ضعف الين وثبات الأرباح.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 31 أكتوبر 2025.

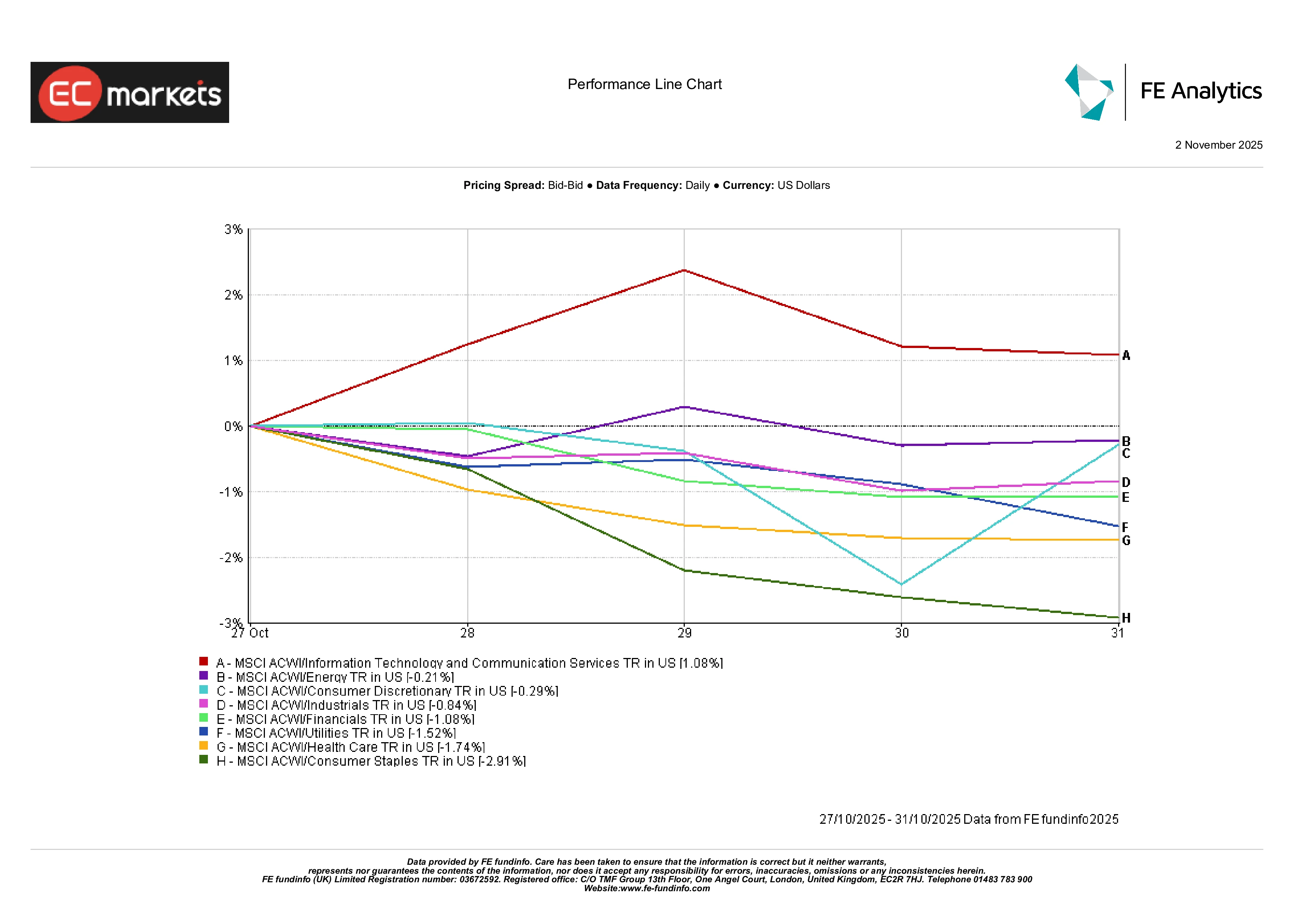

أداء القطاعات

كان أداء القطاعات متباينًا. تصدر قطاع التكنولوجيا المكاسب، مدعومًا بأرباح قوية من شركات البرمجيات وأشباه الموصلات. ارتفع مؤشر MSCI ACWI لتكنولوجيا المعلومات بنحو 1%، متفوقًا على القطاعات الأخرى. كان قطاع الطاقة مستقرًا تقريبًا (-0.2%) بعد موجة ارتفاع قوية في الأسابيع السابقة. وتراجعت القطاعات المالية والصناعية بنسبة 1.0% و0.8% على التوالي، بما يتماشى مع ضعف الأسهم العامة. وسجلت السلع الاستهلاكية الأساسية أداءً ضعيفًا، متراجعة بنحو -3% بعد نتائج مخيبة من تجار التجزئة الرئيسيين. كما تراجعت قطاعات الرعاية الصحية والمرافق مع توجه المستثمرين بعيدًا عن الأسهم الدفاعية.

بشكل عام، مال الزخم نحو القطاعات النامية، بينما تعرضت القطاعات الدفاعية والدورية لضغوط.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات بعائد إجمالي مقوّم بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 17 أكتوبر 2025.

أسواق العملات

عكست أسواق العملات ديناميكيات البنوك المركزية. تراجع الجنيه الإسترليني: انخفض زوج GBP/USD من 1.3337 إلى 1.3155، أي بنسبة 1.4% خلال الأسبوع، بعد تصريحات بنك إنجلترا ذات النبرة الحذرة. كما فقد اليورو بعض الزخم، حيث تراجع زوج EUR/USD من 1.1652 إلى 1.1536.

واصل الين الياباني الضعف. ارتفع زوج USD/JPY من 152.88 إلى 154.01، مما يعكس التباين بين توقعات بنك اليابان والفيدرالي. كما تراجع زوج GBP/JPY، لينهي الأسبوع بالقرب من 202.60 مقابل 203.88. بشكل عام، كانت التحركات منظمة ومتوافقة مع توقعات السياسة النقدية النسبية.

التوقعات والأسبوع المقبل

تدخل الأسواق شهر نوفمبر مع التركيز على بيانات وأحداث رئيسية. في الولايات المتحدة، سيُتابع تقرير الوظائف الصادر في 8 نوفمبر عن كثب للبحث عن مؤشرات على تباطؤ سوق العمل. تشمل الإصدارات الأخرى مؤشر ISM للخدمات وطلبات المصانع، والتي قد تؤثر على نبرة الفيدرالي في المدى القريب. كما سيراقب المستثمرون خطابات مسؤولي الفيدرالي.

في أوروبا، ستوفر تحديثات الإنتاج الصناعي ومبيعات التجزئة مزيدًا من الرؤية حول مدى تباطؤ الاقتصاد. وقد تكشف محاضر اجتماع البنك المركزي الأوروبي عن رؤى صانعي السياسة بشأن التضخم واستراتيجية الميزانية العمومية. كما من المقرر أن ينشر بنك إنجلترا توقعاته الاقتصادية الجديدة.

في آسيا، ستركز الأنظار على أرقام التجارة والائتمان في الصين، خاصة بعد نتائج مؤشرات مديري المشتريات الضعيفة. وستعلن الشركات اليابانية، لا سيما في قطاعات السيارات وأشباه الموصلات، عن أرباحها.

تظل أرباح الشركات محور التركيز عالميًا، خاصة في قطاعات المستهلكين والتمويل. وعلى الرغم من أن شهر أكتوبر انتهى بنتائج مختلطة، فإن المشهد العام — تباطؤ التضخم، حذر البنوك المركزية، واستقرار البيانات — لا يزال إيجابيًا مع اقتراب نهاية العام.