تفاؤل حذر يفتتح عام 2026 مع استقرار توقعات أسعار الفائدة وأجواء مخاطرة متوازنة | الملخص الأسبوعي: 29 ديسمبر 2025 – 02 يناير 2026

نظرة عامة على الاقتصاد

يدخل صناع السياسات العالميون عام 2026 في ظل تباين السياسات وخلفية عامة مستقرة نسبياً. في الولايات المتحدة، أشار مسؤولو الاحتياطي الفيدرالي إلى توقف مؤقت في رفع أسعار الفائدة بعد وصول سعر الفائدة إلى نطاق 3.50%–3.75% (ولا يُتوقع أي زيادات إضافية، مع تسجيل خفض واحد فقط في عام 2026). وأظهرت البيانات الاقتصادية تباطؤ التضخم ونمواً معتدلاً، فيما باتت الأسواق تتوقع خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي (ربما مرتين) بوتيرة أسرع من البنوك المركزية الأخرى.

في أوروبا، أبقى البنك المركزي الأوروبي أسعار الفائدة دون تغيير في ديسمبر، ورفع توقعاته للنمو، وأشار إلى أن التضخم يدور حول مستوى الهدف البالغ 2%، ما يعني فعلياً إغلاق الباب أمام مزيد من التخفيضات، بل والتلميح إلى احتمال رفع الفائدة مستقبلاً.

وعلى النقيض، يسير بنك إنجلترا على مسار أكثر اعتدالاً، حيث من المتوقع التيسير النقدي (مع احتمال خفض أسعار الفائدة في أواخر 2025 إلى 3.75% من 4%)، وذلك في ظل تباطؤ النمو واستمرار التضخم المرتفع في المملكة المتحدة عند 3.2%.

أظهر اقتصاد الصين إشارات متواضعة على التحسن، حيث عادت مؤشرات مديري المشتريات الصناعية في ديسمبر إلى منطقة التوسع (حوالي 50.1)، وتعهد القادة بتقديم دعم مالي ونقدي استباقي لتحقيق هدف النمو البالغ نحو 5%.

في اليابان، رفع بنك اليابان أسعار الفائدة إلى 0.75% (وهو أعلى مستوى منذ 30 عاماً)، وأشار إلى مزيد من الزيادات مع اقتراب التضخم من 2%، إلا أن الين ظل ضعيفاً في ظل توجيهات حذرة.

بشكل عام، تميل الولايات المتحدة والمملكة المتحدة نحو التيسير، بينما تبدو أوروبا واليابان أكثر تشدداً. وفي ظل هذه الخلفية، يواصل المستثمرون تبني مواقف حذرة، إذ أسهمت إشارات البنوك المركزية الأخيرة في تقليص حالة عدم اليقين المفرط، إلا أن الثقة لا تزال مقيدة ببيانات متباينة ومخاطر جيوسياسية.

الأسهم والسندات والسلع

تحركت الأسهم العالمية بوتيرة مستقرة ولكن متواضعة. أنهت أسواق الأسهم في الولايات المتحدة أسبوع العطلات على انخفاض طفيف، بينما واصلت الأسواق الأوروبية الصعود، مع تجاوز مؤشر فوتسي 100 في لندن مستوى 10,000 نقطة، وتسجيل المؤشرات الأوروبية الأوسع مستويات قياسية جديدة بدعم من تزايد التفاؤل. وكانت الأسواق الآسيوية متباينة؛ حيث أنهى مؤشر نيكاي الياباني الأسبوع على ارتفاع، في حين سجلت العديد من الأسواق الآسيوية والناشئة مكاسب، مع ارتفاع آسيا باستثناء اليابان بنحو 1.7%.

كانت تحركات القطاعات متباينة، مع تركز القيادة في عدد محدود من المجالات بدلاً من انتشارها على نطاق واسع في السوق. وعلى صعيد الدخل الثابت، ارتفعت العوائد بشكل طفيف. أنهت عوائد سندات الخزانة الأمريكية الأسبوع على ارتفاع طفيف، ما يعكس نبرة أكثر قوة في ظل ترقب المستثمرين للبيانات الرئيسية.

في أسواق السلع، لم يطرأ تغير يذكر على أسعار النفط بعد أسبوع متقلب، لينهي العام على انخفاض طفيف عقب موجة بيع شهدها عام 2025. في المقابل، ظل الذهب قوياً فوق مستوى 4,300 دولار للأونصة بالقرب من أعلى مستوياته القياسية، مدعوماً بتوقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي واستمرار الطلب على الملاذات الآمنة.

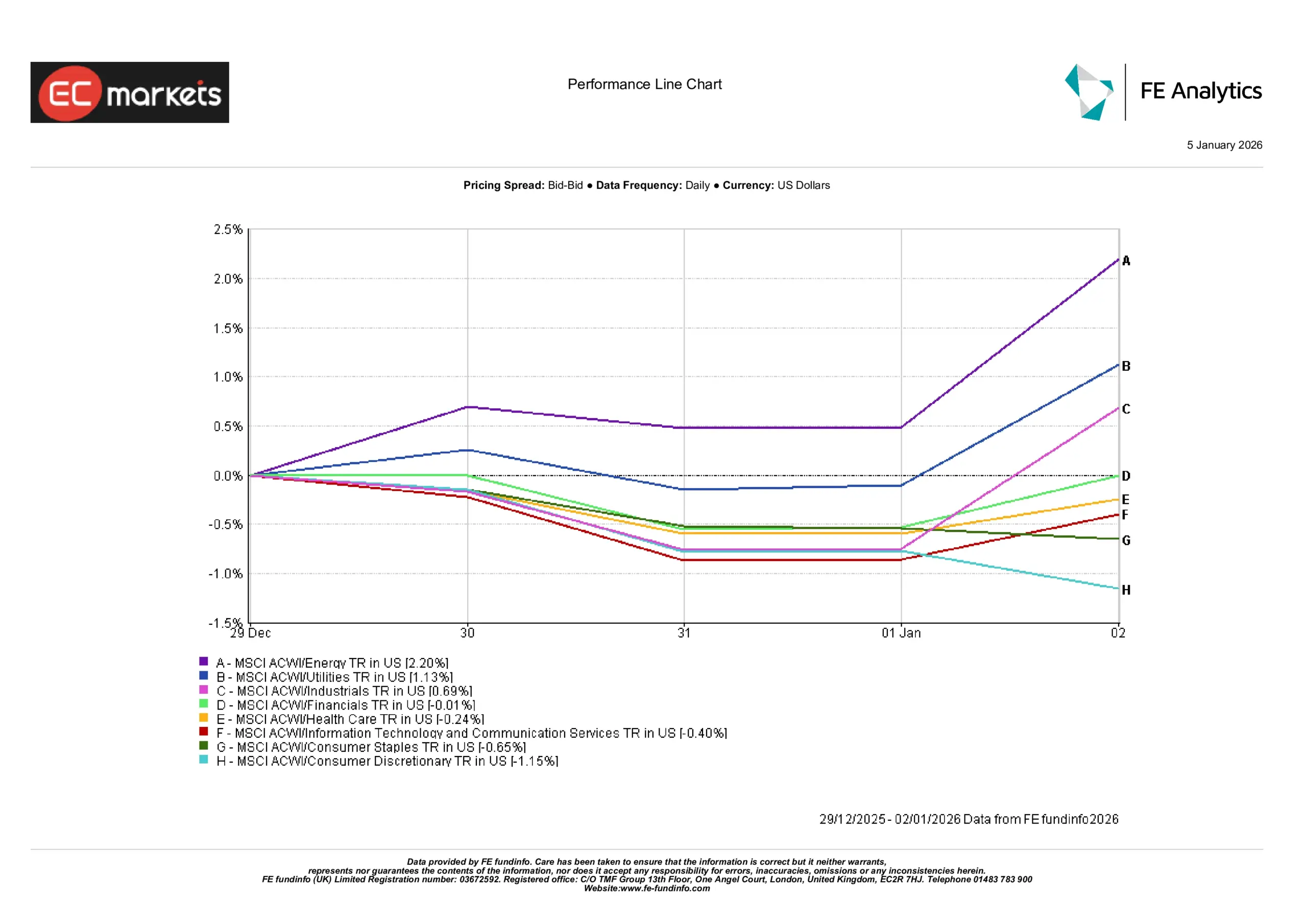

أداء القطاعات

جاءت صورة أداء القطاعات متباينة، حيث تركزت المكاسب في عدد قليل من المجالات بدلاً من انتشارها عبر السوق. وكان قطاع الطاقة أبرز الرابحين، مرتفعاً بأكثر من 2% خلال الأسبوع، بدعم من تحسن أسعار السلع. كما سجلت المرافق العامة مكاسب تجاوزت 1%، مع استمرار تفضيل المستثمرين للقطاعات التي تُعد أكثر استقراراً.

سجل قطاع الصناعات ارتفاعاً طفيفاً، منهياً الأسبوع في المنطقة الإيجابية بشكل محدود، بينما واجهت معظم القطاعات الأخرى صعوبة في تحقيق زخم. وكان أداء القطاع المالي مستقراً إلى حد كبير، في حين تراجعت القطاعات المرتبطة بالتكنولوجيا بشكل طفيف، ما يشير إلى أن أسهم النمو لم تكن المحرك الرئيسي لتحركات السوق خلال هذه الفترة.

في المقابل، كان الأداء أضعف في قطاعات أخرى، حيث تأخرت القطاعات الاستهلاكية، وسجل قطاع السلع الاستهلاكية الكمالية أكبر تراجع، كما أنهى قطاع السلع الاستهلاكية الأساسية الفترة على انخفاض. وتراجع قطاع الرعاية الصحية بشكل طفيف أيضاً، وإن كانت الخسائر محدودة. وبشكل عام، يعكس مزيج القطاعات نبرة حذرة، مع تركز القوة في قطاع الطاقة والقطاعات الدفاعية بدلاً من تحرك واسع نحو المخاطرة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 02 يناير 2026.

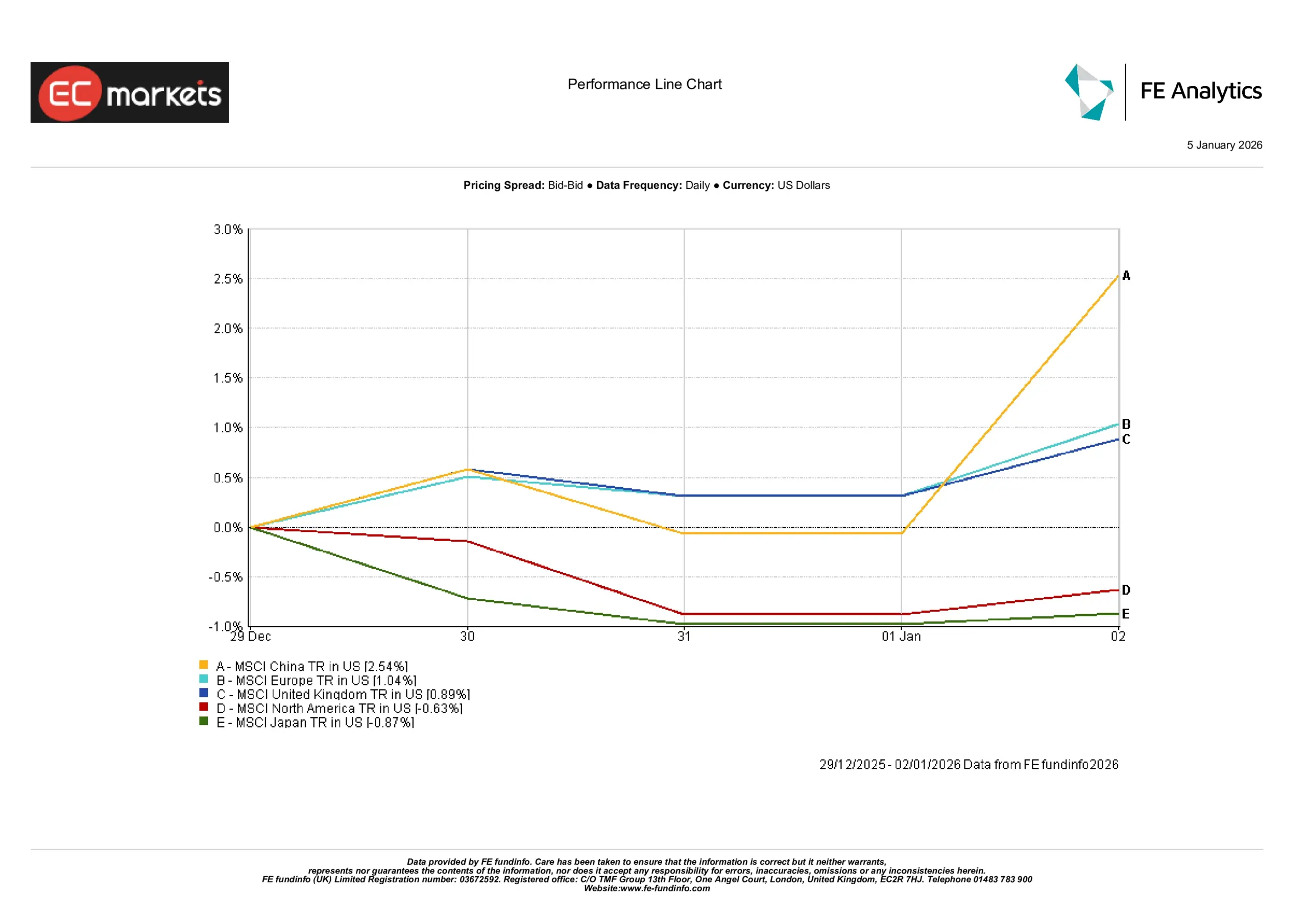

الأسواق الإقليمية

أظهرت الأسواق الإقليمية أيضاً فروقاً واضحة في الأداء. تصدرت الصين المشهد بارتفاع تجاوز 2.5% خلال الفترة، مع تحسن المعنويات في نهاية العام. وسجلت الأسواق الأوروبية مكاسب قوية، كما أنهى سوق المملكة المتحدة الفترة على ارتفاع، محافظاً على أدائه الجيد من حيث الدولار الأمريكي.

في المقابل، تراجعت الأسهم الأمريكية بشكل طفيف، كما كان أداء الأسهم اليابانية أضعف، حيث أنهى كلاهما الفترة في المنطقة السلبية. وتبرز الفجوة بين المناطق مدى استمرار عدم تجانس أوضاع الأسواق، مع جذب بعض المناطق لاهتمام متجدد في حين تخلفت مناطق أخرى.

وبشكل عام، تشير الصورة الإقليمية إلى أن المستثمرين كانوا انتقائيين بدلاً من التفاؤل الواسع، حيث جرى تدوير الاستثمارات نحو أسواق محددة بدلاً من زيادة المخاطر على نطاق واسع.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 02 يناير 2026.

أسواق العملات

كانت التحركات الرئيسية في أسواق العملات محدودة نسبياً. لم يطرأ تغير يذكر على اليورو والجنيه الإسترليني خلال الأسبوع. تم تداول زوج اليورو/الدولار بالقرب من 1.17، بينما استقر زوج الجنيه الإسترليني/الدولار حول منطقة 1.34 بعد تراجعه قليلاً من مستوياته المرتفعة الأخيرة. وواصل الين تراجعه، حيث عكس زوج الدولار/الين فروق العوائد الواسعة رغم الزيادات الأخيرة في أسعار الفائدة من قبل بنك اليابان. وأنهى زوج الجنيه الإسترليني/الين التداول بالقرب من مستوى 210–211 دون تغير يُذكر.

بوجه عام، واصلت العوائد الأمريكية المرتفعة دعم قوة الدولار مقابل الين، في حين واجه اليورو والجنيه الإسترليني ضغوطاً طفيفة نتيجة إشارات السياسة النقدية من بنوكهما المركزية وبيانات أضعف. وبالنظر إلى المستقبل، إذا أقدم الاحتياطي الفيدرالي في نهاية المطاف على خفض أسعار الفائدة بوتيرة أسرع من نظرائه، فقد يبدأ الدولار في التراجع لاحقاً خلال عام 2026. وفي الوقت الراهن، عكست تحركات العملات إلى حد كبير شهية المخاطرة وفروق العوائد، حيث أنهى مؤشر الدولار الأمريكي الأسبوع على ارتفاع طفيف.

التوقعات وما ينتظر الأسواق

مع دخول الأسواق الأسابيع الأولى من عام 2026، يعود التركيز مجدداً إلى البيانات الاقتصادية المرتقبة. في الولايات المتحدة، ستخضع مؤشرات التوظيف للمتابعة الدقيقة، بما في ذلك مؤشر مديري المشتريات الصناعي وتقرير الوظائف لشهر يناير، لرصد أي دلائل على تباطؤ سوق العمل أو تجدد ضغوط الأجور. كما يُتوقع أن تؤثر تصريحات مسؤولي الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا في التوقعات قصيرة الأجل.

قد تضيف السياسة الأمريكية طبقة أخرى من عدم اليقين، مع تطورات تتعلق بتعيين رئيس الاحتياطي الفيدرالي والقرارات القانونية المرتقبة بشأن السياسة التجارية. ويبدأ موسم إعلان الأرباح في منتصف يناير، بقيادة البنوك الأمريكية وشركات التكنولوجيا الكبرى، وستكون التوجيهات المستقبلية عاملاً حاسماً في تشكيل المعنويات في سوق لا يزال مدفوعاً بالزخم.

في أوروبا، ستكون بيانات الناتج المحلي الإجمالي والتضخم للربع الرابع في وقت لاحق من يناير ذات أهمية، رغم أن الأجندة القريبة تبدو خفيفة نسبياً. كما ستُتابع عن كثب بيانات التجارة ومؤشرات مديري المشتريات القادمة من الصين لتقييم مدى استدامة التعافي. وبشكل عام، من المرجح أن تظل الأسواق مدفوعة بالبيانات وتتسم بالحذر خلال الأسابيع الأولى من العام التي تشهد انخفاضاً في أحجام التداول بسبب العطلات. ومن المتوقع أن يسود طابع من الاستقرار ما لم تؤدِ مفاجآت اقتصادية جديدة أو تطورات جيوسياسية إلى إعادة إشعال التقلبات.