Aumento das tarifas, alta do petróleo, fortalecimento do dólar: os mercados terminam a semana com um saldo misto | Recapitulação semanal: 7 de julho – 11 de julho de 2025

Visão geral econômica

A economia global ainda está enviando sinais mistos, e a semana passada não foi exceção.

Nos EUA, o crescimento claramente está perdendo força, mas a inflação está se mostrando difícil de controlar. O índice preferido pelo Fed para medir a inflação, o PCE básico, subiu para 2,7% em maio. Esse não é o tipo de número que faz o Fed considerar cortar as taxas de juros tão cedo. Ao mesmo tempo, a confiança do consumidor caiu em junho, e o número de pedidos de seguro-desemprego aumentou um pouco, sugerindo que o mercado de trabalho pode estar esfriando.

No Reino Unido, a economia encolheu 0,1% em maio, surpreendendo os mercados e alimentando apostas de que o BoE possa reduzir as taxas já em agosto. Em outras partes da Europa, o ritmo de crescimento continua lento, enquanto a inflação ainda está acima da meta em vários países, mantendo os bancos centrais cautelosos.

No Japão, o crescimento continua modesto, mas estável. A inflação ainda é uma preocupação, e os mercados estão observando de perto para ver como o banco central reagirá após as eleições deste mês. Enquanto isso, os números de exportação da China pareceram fortes em junho, mas isso parece ser resultado das empresas apressando pedidos antes de potenciais novas tarifas. A maioria dos analistas agora espera que o PIB do segundo trimestre da China desacelere para cerca de 5,1%, abaixo dos 5,4% no primeiro trimestre. Isso está aumentando as chamadas por mais apoio do governo.

Em resumo, a economia mundial está desacelerando, a inflação ainda persiste e as tensões comerciais estão começando a lançar uma sombra mais longa.

Mercados de ações, renda fixa e commodities

Os mercados de ações desaceleraram um pouco após os recentes ganhos fortes.

Nos EUA, o S&P 500 caiu cerca de 0,3%, com o Nasdaq e o Dow também terminando a semana um pouco abaixo. As ações de tecnologia se mantiveram melhor que a maioria, mas, no geral, o sentimento dos investidores foi prejudicado com o aumento das discussões sobre novas tarifas.

Na Europa, o clima foi bem neutro. O FTSE 100 do Reino Unido caiu cerca de 0,4% na sexta-feira, mas ainda assim conseguiu ter uma das melhores semanas nos últimos meses, graças ao bom desempenho de mineradoras e empresas de energia. Outros índices importantes da Europa terminaram a semana mais ou menos inalterados.

Na Ásia, os resultados foram mistos. O Nikkei do Japão caiu cerca de 0,9%, pressionado por um iene mais forte. As ações chinesas apresentaram pequenos ganhos, apoiadas por expectativas de novos estímulos econômicos.

Os rendimentos dos títulos subiram. O rendimento do Tesouro dos EUA a 10 anos subiu para cerca de 4,4%, um aumento significativo em relação à semana anterior. Esse movimento sugere que os investidores estão ajustando suas expectativas e não estão mais apostando em cortes de taxas imediatos.

Os preços do petróleo subiram fortemente. O Brent fechou perto de 70 dólares o barril, subindo cerca de 3%, enquanto o WTI seguiu o mesmo caminho. Os traders citaram preocupações com o fornecimento mais restrito e especulação de que as tarifas poderiam aumentar a demanda. O ouro permaneceu próximo aos máximos históricos, mantendo-se em torno de 3.330 dólares a onça, à medida que os investidores continuavam buscando segurança.

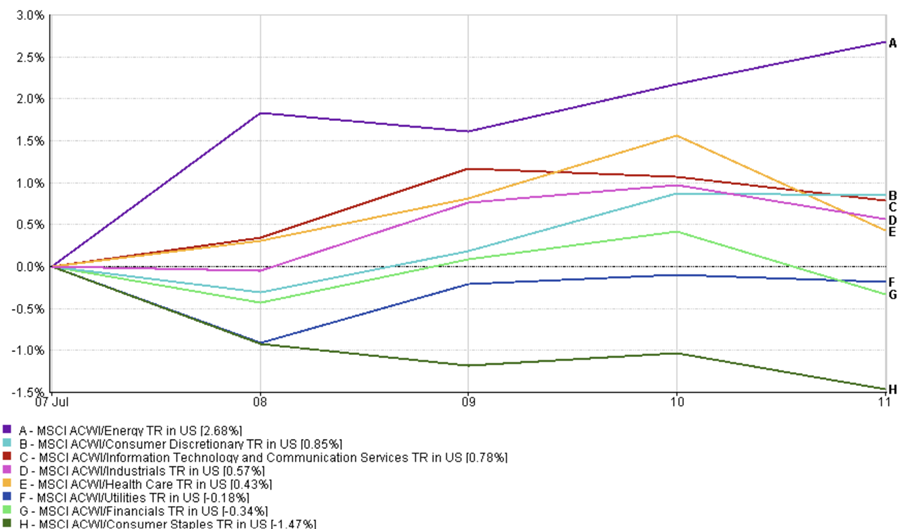

Atualizações sobre o desempenho dos setores

Na semana passada, o foco voltou-se para os setores de crescimento e sensíveis ao risco do mercado.

As ações de energia lideraram a alta. Com os preços do petróleo subindo novamente, o índice MSCI ACWI Energy subiu cerca de 2,7%. As empresas de mineração também foram impulsionadas pelo aumento dos preços das commodities e pela rotação para ações cíclicas.

Setores voltados para o consumidor, como o setor de tecnologia e o setor discricionário, mantiveram seu terreno. Ambos subiram pouco menos de 1%, impulsionados pela narrativa contínua de IA e expectativas de lucros geralmente otimistas. Enquanto isso, saúde e industriais apresentaram ganhos modestos – estáveis, mas impressionantes!

Desempenho dos setores

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável para o desempenho futuro. Dados até 11 de julho de 2025.

A história foi diferente para os setores defensivos. Os itens de consumo essenciais sofreram pressão, caindo cerca de 1,5%. As utilities e o setor financeiro também caíram, à medida que os investidores se afastaram dos cantos mais seguros do mercado em favor daqueles com maior potencial de crescimento.

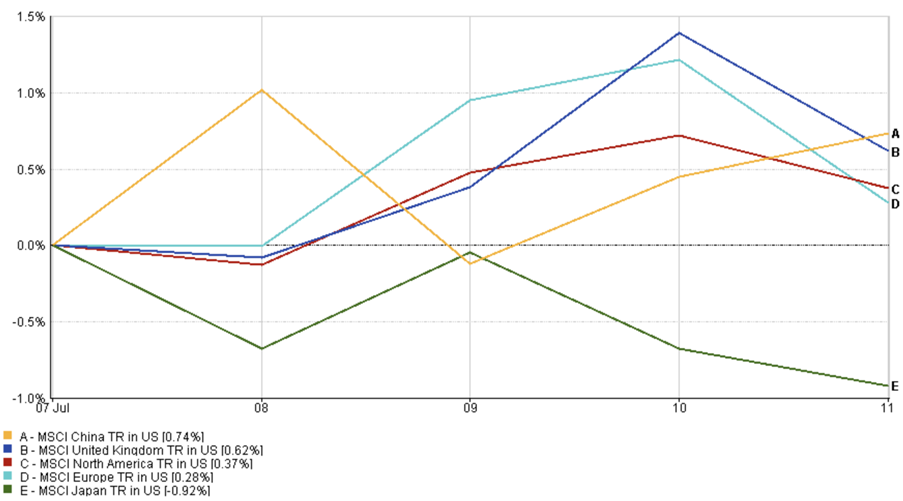

Atualizações do mercado regional

O desempenho das ações variou amplamente, dependendo da região observada.

A América do Norte foi a região mais forte. O índice MSCI North America subiu pouco mais de um terço de ponto percentual, apoiado pelas sólidas empresas de tecnologia dos EUA e pela confiança do consumidor que se manteve estável, apesar das crescentes preocupações macroeconômicas.

Na Europa, os resultados foram mais contidos. O índice MSCI Europe subiu cerca de 0,3%. Os ganhos nos setores de energia e materiais ajudaram, mas os dados econômicos fracos e a incerteza política ainda pesaram sobre o sentimento.

Desempenho regional

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável para o desempenho futuro. Dados até 6 de julho de 2025.

A Ásia foi mista. As ações chinesas se saíram relativamente bem, com o índice MSCI China subindo 0,74% com as expectativas de que estímulos possam estar a caminho. Por outro lado, o Japão teve dificuldades. O índice MSCI Japão caiu cerca de 0,9%, pois um iene mais forte aumentou a pressão sobre os exportadores e o sentimento de negócios vacilou.