Los mercados globales titubean mientras las presiones comerciales contrarrestan los datos sólidos – Resumen semanal | 14 al 18 de abril de 2025

Panorama Económico

Los mercados tuvieron otra semana llena de acontecimientos, intentando aprovechar el optimismo de la recuperación tecnológica de la semana pasada y las señales de relajación de la inflación. Las esperanzas fueron altas al principio después de que Estados Unidos eliminara temporalmente los nuevos aranceles sobre smartphones y portátiles. Esto dio a los inversores una razón para mantenerse optimistas, especialmente con los sólidos resultados de los principales bancos estadounidenses añadiendo impulso.

Pero el ánimo cambió rápidamente. Las ventas minoristas de EE.UU. para marzo resultaron más débiles de lo esperado, generando dudas sobre la fortaleza real del consumidor. Mientras tanto, Powell mantuvo un tono cauteloso, advirtiendo que el aumento de aranceles podría perjudicar tanto a la inflación como al crecimiento. Esto enfrió las expectativas de recortes rápidos en las tasas de interés.

En Europa, el BCE siguió adelante con un recorte de tasas del 0,25% –ampliamente esperado– para apoyar su economía en medio de preocupaciones comerciales. La presidenta Lagarde mantuvo la puerta abierta para más, pero no se comprometió completamente. En Asia, China registró un crecimiento del PIB mejor de lo esperado del 5,4%, pero los mercados no celebraron mucho. Las nuevas prohibiciones estadounidenses a la exportación de empresas tecnológicas chinas pesaron considerablemente en el sentimiento.

Al final de la semana, los inversores se quedaron malabarando entre señales de resistencia y un creciente riesgo geopolítico. Hay una sensación creciente de que los responsables políticos pueden necesitar hacer más para estabilizar el camino que tenemos por delante.

Renta Variable, Renta Fija y Materias Primas

Las acciones globales tomaron un respiro la semana pasada, devolviendo parte de las ganancias del repunte liderado por la tecnología. En EE.UU., el S&P 500 cayó alrededor del 1,5%, y el Nasdaq bajó un 2,6% a medida que regresaban las preocupaciones comerciales. Mientras que los mercados inicialmente repuntaron con noticias del alivio temporal de aranceles y los fuertes resultados bancarios, las cosas cambiaron a mediados de semana cuando EE.UU. impuso nuevas restricciones a la exportación de chips a China. Eso golpeó duramente a las acciones tecnológicas. Aun así, las pérdidas fueron limitadas al final de la semana, con inversores esperando que los bancos centrales pudieran intervenir para amortiguar el golpe.

Europa tuvo un mejor desempeño. El recorte de tasas del BCE y las exenciones arancelarias en algunos productos europeos ayudaron a impulsar la confianza. El STOXX 600 subió a principios de semana y mantuvo las ganancias. En Asia, el panorama fue mixto – el Nikkei de Japón terminó plano, mientras que los mercados chinos cayeron ya que las tensiones comerciales eclipsaron los sólidos datos del PIB.

Los mercados de bonos repuntaron a medida que los inversores buscaban seguridad. Los rendimientos del bono a 10 años de EE.UU. cayeron al 4,32%, mientras que los rendimientos a corto plazo cayeron aún más, insinuando esperanzas de un recorte de tasas de la Fed. En Europa, los rendimientos también se deslizaron antes de la reunión del BCE.

El oro continuó brillando, alcanzando máximos históricos cerca de $3,300. Mientras el oro se benefició de la aversión al riesgo y la caída de rendimientos, el petróleo luchó ya que las proyecciones más débiles de demanda global superaron cualquier temor geopolítico sobre el suministro.

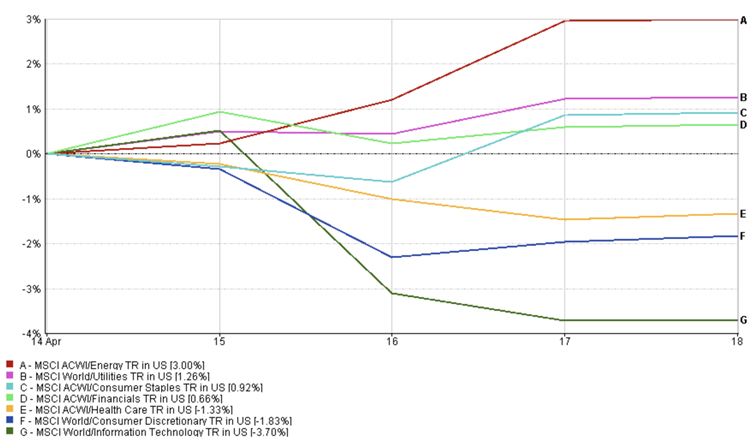

Actualización del Rendimiento Sectorial

El liderazgo sectorial cambió bruscamente mientras los mercados intentaban dar sentido a las señales mixtas. A principios de semana, las acciones tecnológicas y de consumo discrecional repuntaron ya que las exenciones arancelarias para electrónica y automóviles despertaron esperanzas de que las tensiones comerciales pudieran aliviarse. Apple y Dell saltaron en compras de alivio. Pero ese optimismo se desvaneció rápidamente. EE.UU. endureció las reglas de exportación de chips a mediados de semana, lo que golpeó duramente a los semiconductores – Nvidia se desplomó después de una sorprendente depreciación de inventario, y los inversores rápidamente reevaluaron las perspectivas a corto plazo de la tecnología. Los sectores de tecnología y consumo discrecional proporcionaron rendimientos negativos de 3,7% y 1,83% respectivamente durante la última semana.

Por otro lado, los sectores defensivos como productos básicos de consumo y salud ganaron tracción. Con el aumento de los riesgos geopolíticos, los inversores rotaron hacia empresas menos expuestas al comercio global – especialmente en Asia, donde los nombres de consumo local se ven como más aislados. Las acciones de supermercados en China y Japón repuntaron con esa lógica. Estos sectores tienden a mantenerse mejor cuando aumenta la incertidumbre, ya que sus ingresos dependen menos del comercio global o de los ciclos económicos.

El sector financiero tuvo un mejor desempeño, ayudado por resultados mejores de lo esperado de los principales bancos estadounidenses. Balances sólidos y una demanda estable de préstamos tranquilizaron a los inversores en un momento en que la mayoría de los sectores estaban bajo presión. Energía y servicios públicos se desempeñaron bien, retornando 3% y 1,26% respectivamente.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 18 de abril de 2025.

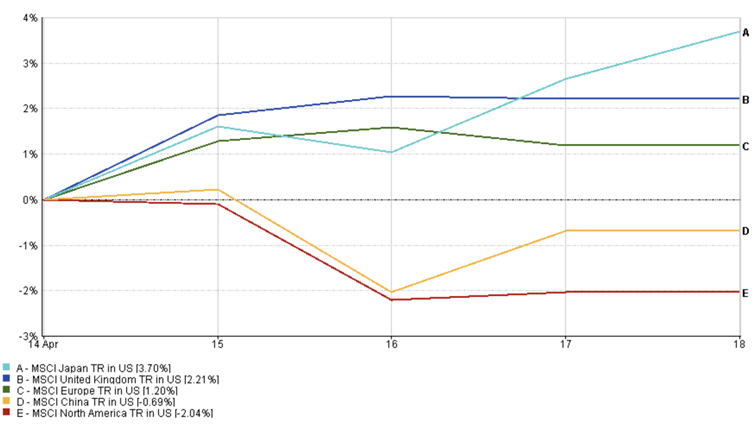

Actualizaciones de Mercados Regionales

Las acciones estadounidenses hicieron una pausa después de un fuerte avance de dos semanas. El índice MSCI de América del Norte tuvo un rendimiento negativo (2,04%) ya que las acciones tecnológicas sufrieron presión por las nuevas restricciones de exportación de chips a China. Aun así, los sólidos resultados de los principales bancos ayudaron a limitar el daño, evitando que el retroceso se convirtiera en una corrección total. Los inversores se mantuvieron cautelosos ya que las débiles ventas minoristas y las continuas tensiones comerciales nublaron las perspectivas.

Los mercados europeos tuvieron un mejor desempeño (1,2%), ayudados por el alivio arancelario y el recorte de tasas del BCE.

Japón proporcionó un 3,7%, liderado por fuertes acciones automotrices por el optimismo en torno a exenciones arancelarias y resultados, aunque las ganancias se vieron limitadas por un yen más fuerte, que típicamente pesa sobre los ingresos en el extranjero de los exportadores.

China quedó rezagada (-0,69%) a pesar del crecimiento del PIB mejor de lo esperado del 5,4%. Los mercados ignoraron en gran medida los datos, centrándose en cambio en el aumento de los riesgos comerciales. Las restricciones estadounidenses a la exportación de empresas tecnológicas y farmacéuticas chinas, combinadas con la detención por parte de Beijing de las entregas de Boeing, pesaron en el sentimiento y generaron nuevas preocupaciones sobre los beneficios corporativos a corto plazo.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 18 de abril de 2025.

Movimientos del Mercado de Divisas

Los mercados de divisas reflejaron un cambio cauteloso en el sentimiento la semana pasada, mientras los inversores respondían a señales mixtas sobre inflación, crecimiento y comercio global. El euro ganó terreno, con EUR/USD subiendo de 1,1313 a 1,1391, respaldado por el recorte de tasas del BCE y datos estadounidenses más débiles que pesaron sobre el dólar. Los mercados comenzaron a fijar precios de trayectorias políticas divergentes, con la Fed manteniéndose paciente mientras el BCE hacía su primer movimiento.

El yen japonés se fortaleció, empujando USD/JPY a la baja hasta 142,17. Los flujos de aversión al riesgo y la caída de los rendimientos de los bonos estadounidenses impulsaron la demanda del yen, que sigue siendo una moneda refugio durante la incertidumbre global – especialmente en medio de las profundizadas tensiones entre EE.UU. y China.

La libra esterlina también repuntó, con GBP/USD terminando en 1,3294. Fuertes ventas minoristas del Reino Unido y datos de inflación estables ayudaron a reforzar las expectativas de que el Banco de Inglaterra podría no necesitar relajar su política tan agresivamente como sus pares.

Sin embargo, frente al yen, GBP/JPY se deslizó hasta 189,00, ya que la fortaleza de la libra fue contrarrestada por un movimiento mayor en el yen. Este cruce reflejó el tono más amplio de aversión al riesgo en los mercados y las cambiantes expectativas de tasas a nivel mundial.

Perspectivas del Mercado y La Semana que Viene

Los mercados se dirigen a la última semana completa de abril caminando sobre una delgada línea entre la resistencia y la cautela. Los principales datos – especialmente las encuestas de PMI globales – mostrarán si la actividad empresarial se mantiene firme frente a las tensiones comerciales. Un desempeño fuerte podría calmar los nervios, pero cualquier debilidad podría reavivar rápidamente la volatilidad. En EE.UU., el Libro Beige de la Fed ofrecerá una visión a nivel del terreno sobre cómo los consumidores y las empresas están lidiando con la situación, justo antes de la reunión de política del banco central en mayo.

Todas las miradas también estarán puestas en los resultados corporativos. Grandes nombres de tecnología, bienes de consumo y manufactura están reportando – y después de las señales mixtas de Netflix y Nvidia de la semana pasada, los inversores quieren ver si las empresas aún pueden crecer a pesar de los contratiempos en la cadena de suministro y las presiones sobre los márgenes. Resultados sólidos podrían mantener los mercados estables. Las decepciones, especialmente relacionadas con aranceles o desaceleraciones de demanda, podrían arrastrar el sentimiento.

La geopolítica sigue siendo la carta comodín. Cualquier intensificación en la disputa comercial entre EE.UU. y China podría cambiar los mercados rápidamente. Mientras tanto, los inversores evaluarán si el recorte de tasas del BCE fue suficiente, cómo responde el BoE a la enfriamiento de la inflación, y si el banco central de Japón puede pivotar más tarde este mes.

Por ahora, domina el optimismo cauteloso. Pero en un mercado impulsado por titulares, mantenerse ágil es clave.

Manténgase atento con EC Markets mientras continuamos desglosando los movimientos que importan.