S1 2026 – Kemas Kini & Tinjauan Pasaran Global

Pada suku pertama, pasaran berubah dengan ketara apabila pelabur berdepan dengan kenaikan harga tenaga, peralihan sektor, serta peningkatan ketidakpastian terhadap kadar pelonggaran dasar monetari global. Optimisme yang mencirikan bulan-bulan akhir tahun 2025 mula pudar apabila pasaran komoditi melonjak dan kepimpinan dalam ekuiti berubah arah. Saham tenaga menjadi prestasi terbaik merentas pasaran global, manakala sektor teknologi dan pengguna kehilangan momentum. Pada masa yang sama, pasaran bon mengalami semula ketidaktentuan apabila pelabur menilai semula risiko inflasi dan masa penurunan kadar faedah.

Dalam artikel ini, kami meneliti latar belakang makro merentasi AS, Eropah dan Asia/pasaran sedang pesat membangun, merumuskan pulangan merentas aset bagi suku pertama, serta menggariskan kedudukan pelaburan untuk bulan-bulan akan datang.

Landskap Makroekonomi

Amerika Syarikat: Ekonomi AS memasuki tahun 2026 dengan momentum sederhana tetapi peningkatan ketidakpastian terhadap hala tuju dasar monetari. Aktiviti ekonomi terus disokong oleh perbelanjaan pengguna dan pasaran buruh yang relatif kukuh, walaupun kos pinjaman yang lebih tinggi terus memberi tekanan kepada sektor perumahan dan pelaburan korporat. Tekanan inflasi berterusan dalam suku pertama, terutamanya apabila harga tenaga meningkat dengan ketara, sekali gus merumitkan prospek dasar Rizab Persekutuan. Pembuat dasar mengekalkan nada berhati-hati, menekankan pendekatan berasaskan data sambil menimbang risiko pelonggaran terlalu awal berbanding kemungkinan pertumbuhan yang semakin perlahan.

Eropah: Keadaan ekonomi di seluruh zon euro kekal lemah. Pengeluaran industri terus menghadapi tekanan daripada permintaan luaran yang lemah dan kos tenaga yang tinggi, manakala aktiviti sektor perkhidmatan hanya memberikan sokongan terhad kepada pertumbuhan. Bank Pusat Eropah mengekalkan pendirian berhati-hati terhadap dasar, menyeimbangkan momentum ekonomi yang perlahan dengan inflasi yang masih melebihi sasaran di beberapa ekonomi. Usaha pengukuhan fiskal di beberapa bahagian rantau ini turut menyumbang kepada persekitaran ekonomi yang lebih terkawal.

Asia & Pasaran Sedang Pesat Membangun: Di Asia dan pasaran sedang pesat membangun, prestasi ekonomi kekal tidak sekata. Jepun terus mendapat manfaat daripada permintaan domestik yang stabil dan momentum reformasi korporat yang berterusan, menyokong pertumbuhan sederhana. Sebaliknya, pemulihan China kekal rapuh apabila cabaran struktur dalam sektor hartanah dan sentimen pengguna yang berhati-hati menjejaskan aktiviti ekonomi. Secara lebih meluas, pasaran sedang pesat membangun kekal sensitif terhadap perubahan aliran modal global dan pergerakan harga komoditi.

Secara keseluruhan, latar belakang makro dalam suku pertama mencerminkan persekitaran di mana pertumbuhan global kekal positif tetapi rapuh, menjadikan pasaran semakin sensitif terhadap kejutan komoditi, isyarat dasar, dan perkembangan inflasi.

Ringkasan Pasaran Ekuiti: Risiko Kembali, tetapi Secara Terpilih

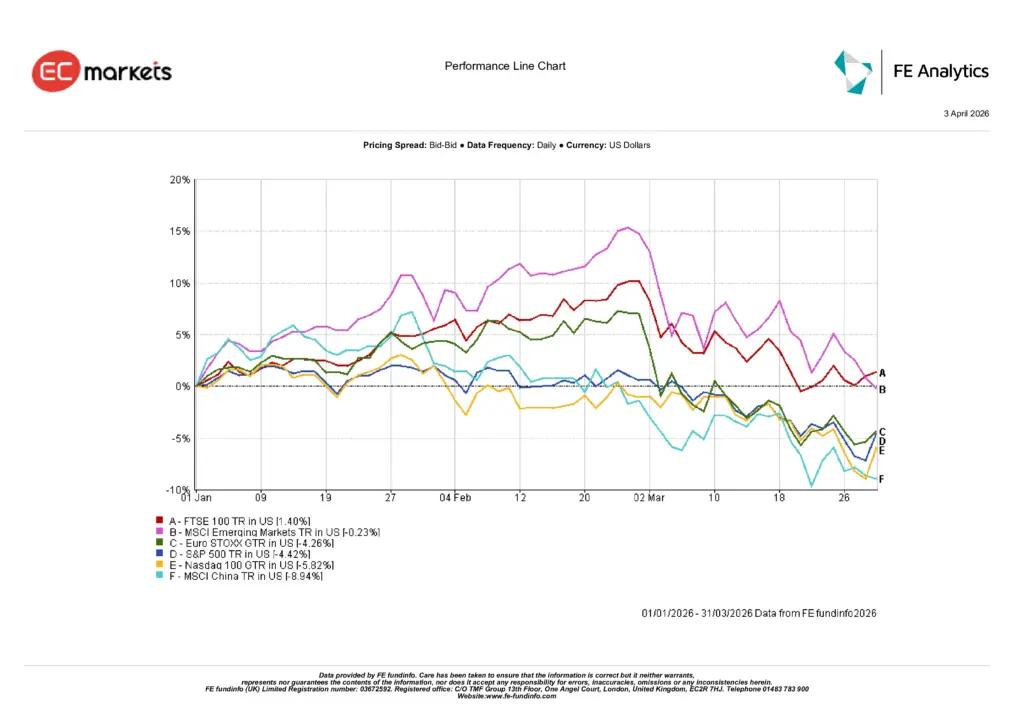

Amerika Syarikat: Ekuiti AS berada di bawah tekanan pada suku pertama, dengan S&P 500 jatuh 4.6% dan Nasdaq-100 turun 5.82%. Pergerakan ini tidak berlaku secara menyeluruh, tetapi menandakan pembalikan jelas daripada kekuatan meluas yang dilihat pada akhir tahun lalu. Harga tenaga yang lebih tinggi, kebimbangan inflasi yang kembali meningkat, dan minat yang semakin berkurang terhadap saham pertumbuhan bernilai tinggi menjejaskan sentimen pasaran. Sektor teknologi, yang sebelum ini memimpin kenaikan, kehilangan momentum apabila pelabur beralih keluar daripada sektor sensitif kadar faedah.

Eropah: Ekuiti Eropah juga mencatat pulangan yang lebih lemah, walaupun gambaran keseluruhan adalah bercampur. Indeks Euro STOXX jatuh 4.26% dalam terma dolar AS, mencerminkan jangkaan pertumbuhan yang lebih perlahan dan tekanan daripada kos input yang meningkat. Sebaliknya, FTSE 100 meningkat 1.40%, disokong oleh pendedahan yang lebih tinggi kepada syarikat tenaga dan berkaitan komoditi. Ketahanan relatif ini menonjol dalam suku di mana komposisi sektor lebih penting berbanding naratif serantau secara keseluruhan.

Asia & Pasaran Sedang Pesat Membangun: Asia dan pasaran sedang pesat membangun mencatat suku yang bercampur. Indeks MSCI Emerging Markets secara keseluruhan hampir tidak berubah, hanya menurun 0.23%, tetapi di sebalik angka tersebut, prestasi berbeza dengan ketara. Ekuiti China menunjukkan kelemahan yang jelas, dengan MSCI China turun 8.94%, apabila kebimbangan terhadap permintaan domestik dan pemulihan yang tidak sekata terus menjejaskan sentimen. Mesej keseluruhan adalah jelas: pemilihan kembali menjadi penting, dan pelabur kurang bersedia untuk menyokong cerita pertumbuhan yang lemah tanpa sokongan dasar yang lebih kukuh.

Prestasi Indeks S1 2026

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk prestasi masa hadapan. Data setakat 31 Mac 2026.

Peralihan Sektor dan Tema Pasaran

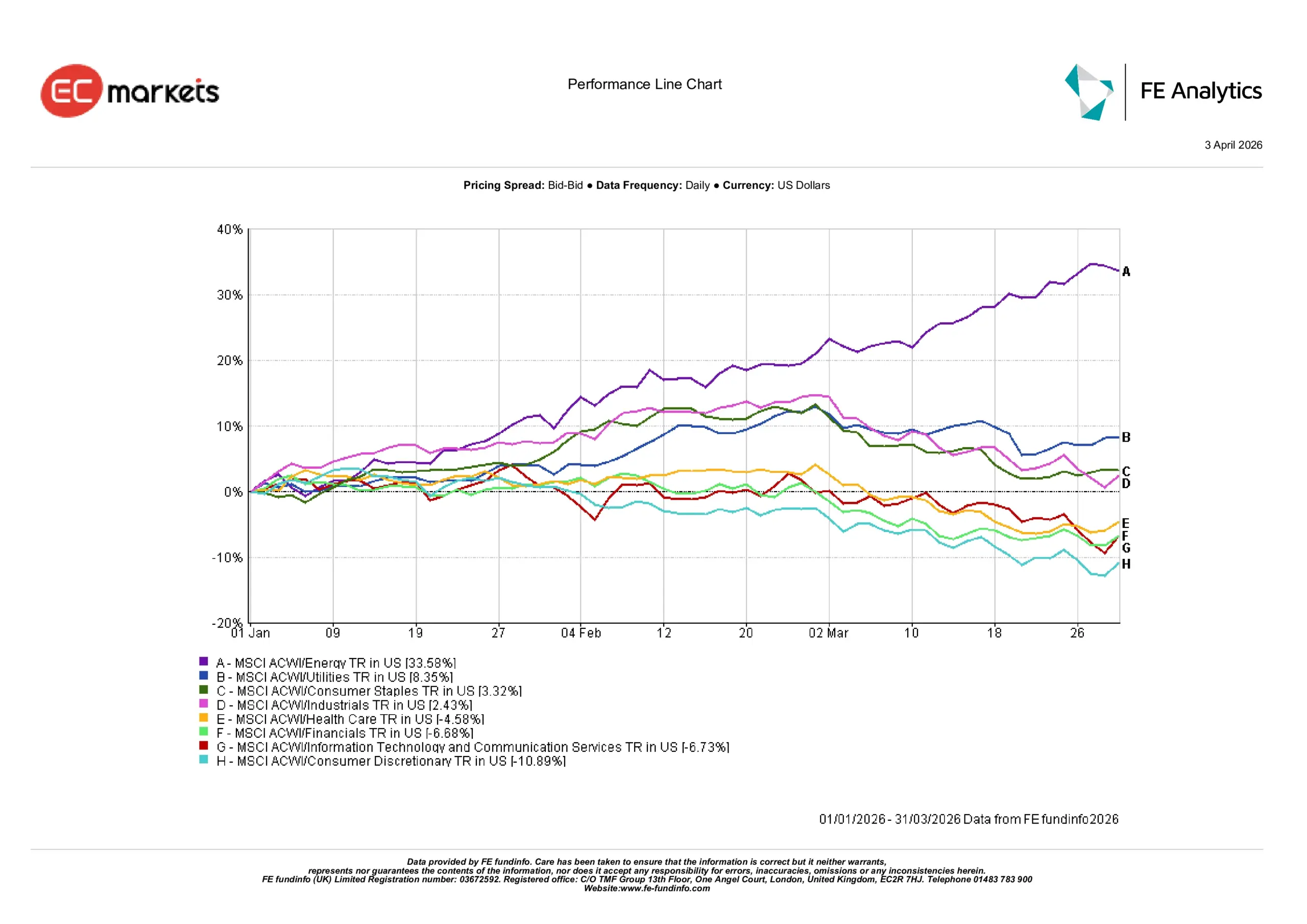

Tenaga Mendominasi: Kepimpinan sektor berubah dengan jelas pada suku pertama apabila industri berkaitan komoditi melonjak ke kedudukan teratas dalam jadual prestasi. Tenaga jelas merupakan sektor paling menonjol, meningkat 35.6% apabila harga minyak melonjak dengan ketara dan kebimbangan bekalan meningkat di pasaran global. Kekuatan harga minyak mentah secara langsung diterjemahkan kepada keuntungan kukuh bagi pengeluar minyak dan syarikat berkaitan tenaga, menjadikan sektor ini peneraju utama bagi suku tersebut.

Sektor Defensif Kekal Kukuh: Sektor defensif juga menarik minat pelabur apabila ketidaktentuan pasaran meningkat. Utiliti meningkat 8.4%, mendapat manfaat daripada profil pendapatan yang stabil dan aliran tunai yang boleh dipercayai dalam tempoh ketidakpastian. Barangan pengguna asas meningkat 3.3%, mencerminkan permintaan berterusan terhadap syarikat dengan kuasa penetapan harga yang kukuh dan permintaan pengguna yang stabil. Sektor industri turut mencatat kenaikan sederhana sebanyak 2.4%, disokong oleh perbelanjaan infrastruktur global dan aktiviti pembuatan yang berterusan.

Sektor Pertumbuhan dan Kitaran Tertekan: Sebaliknya, beberapa sektor berorientasikan pertumbuhan berada di bawah tekanan apabila pelabur beralih daripada aset beta tinggi. Teknologi maklumat dan perkhidmatan komunikasi jatuh 6.7%, menandakan pembalikan ketara selepas prestasi kukuh pada tahun 2025. Sektor kewangan menurun 6.7% apabila ketidaktentuan dalam pasaran bon dan ketidakpastian mengenai masa penurunan kadar faedah menjejaskan sentimen. Penjagaan kesihatan merosot 4.6%, manakala sektor pengguna tidak penting mencatat prestasi paling lemah dengan kejatuhan 10.9%, berikutan kebimbangan bahawa kos tenaga yang lebih tinggi dan keadaan kewangan yang lebih ketat boleh menjejaskan perbelanjaan pengguna.

Prestasi Sektor S1 2026

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk prestasi masa hadapan. Data setakat 31 Mac 2026.

Pendapatan Tetap: Kembali Relevan

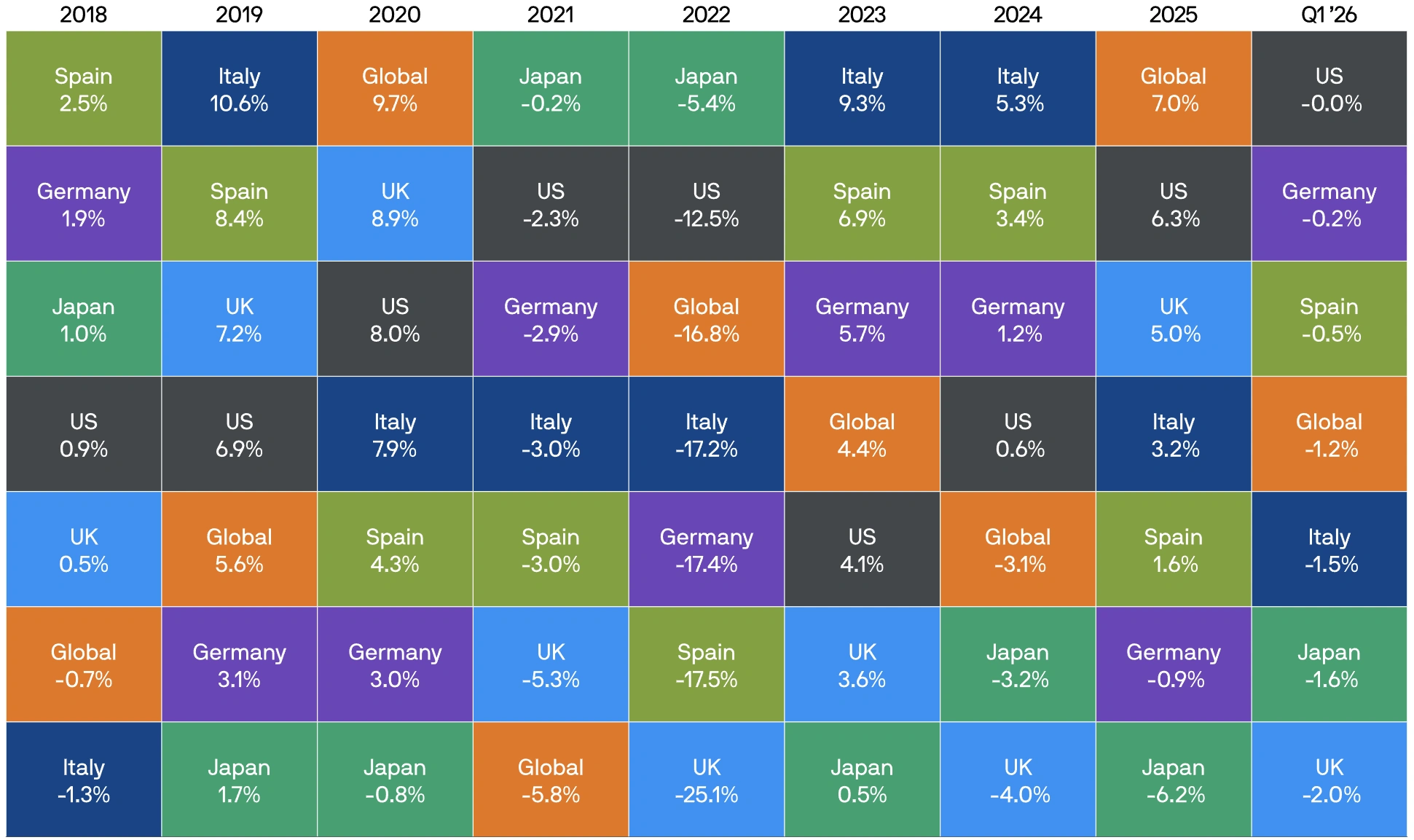

Pasaran bon kembali mendapat perhatian pada suku pertama selepas beberapa suku di mana pendapatan tetap gagal memberikan kepelbagaian yang bermakna. Pulangan bon kerajaan secara keseluruhan adalah stabil apabila pelabur menilai semula risiko inflasi dan masa potensi pelonggaran monetari. Pasaran Perbendaharaan AS mengalami tempoh ketidaktentuan apabila jangkaan penurunan kadar faedah yang cepat oleh Rizab Persekutuan mula pudar di tengah harga komoditi yang lebih tinggi dan tekanan inflasi yang berterusan. Bon kerajaan Eropah bergerak dalam julat yang sama, dengan pelabur menyeimbangkan momentum pertumbuhan yang lebih perlahan dengan inflasi yang masih melebihi sasaran bank pusat. Walaupun terdapat turun naik ini, bon mula muncul semula sebagai komponen penstabil dalam portfolio yang dipelbagaikan, manakala hasil yang masih tinggi terus menarik pelabur yang mencari pendapatan dan kedudukan defensif.

Pulangan Bon Kerajaan

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks adalah indeks penanda aras bon kerajaan Bloomberg. Pulangan keseluruhan ditunjukkan dalam mata wang tempatan, kecuali global yang dalam dolar AS. Prestasi lepas bukan petunjuk prestasi masa hadapan. Data setakat 31 Mac 2026.

Komoditi dan Mata Wang: Tenaga Mendahului Kenaikan

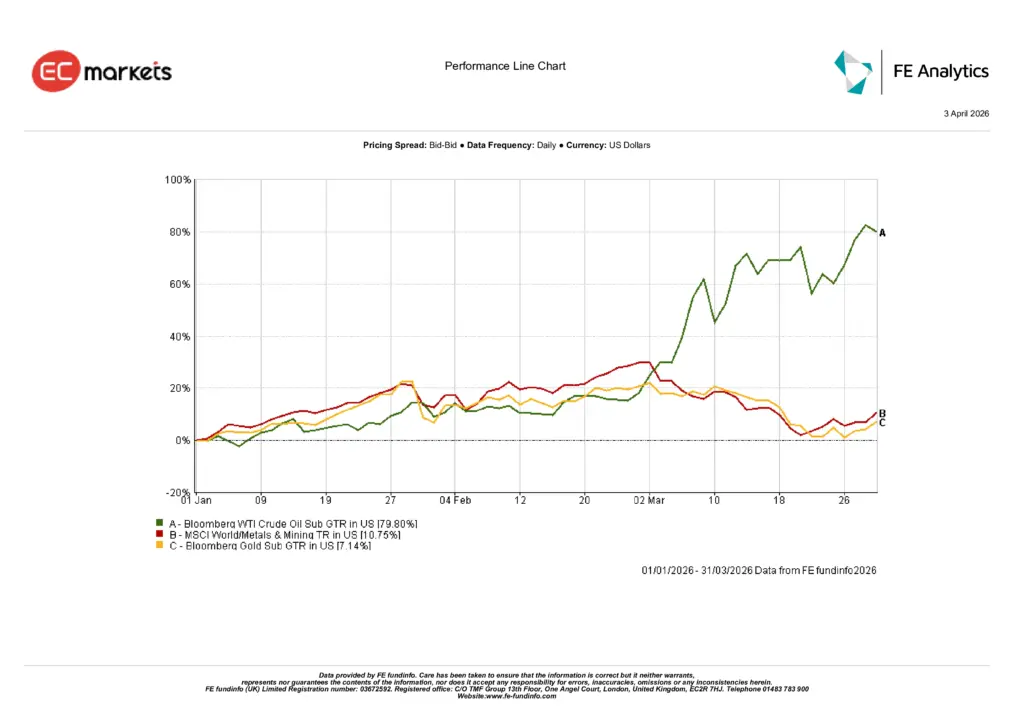

Minyak Mendorong Lonjakan Komoditi: Pasaran tenaga mendominasi kompleks komoditi sepanjang suku pertama, dengan minyak mentah mencatat kenaikan dramatik hampir 80% dalam tempoh tersebut. Kebimbangan bekalan, ketegangan geopolitik, dan penyusutan inventori global telah mendorong harga naik dengan ketara, menjadikan minyak sebagai prestasi paling menonjol dalam kalangan komoditi utama. Lonjakan harga tenaga turut memberi kesan langsung kepada peralihan sektor dalam pasaran ekuiti, mendorong kenaikan kukuh dalam saham tenaga serta mengukuhkan kebimbangan inflasi di seluruh pasaran global.

Emas Meningkat Seiring Ketidakpastian: Logam berharga juga mencatat pulangan yang kukuh apabila pelabur mencari perlindungan daripada peningkatan volatiliti dan risiko inflasi yang kembali muncul. Emas meningkat sekitar 7% sepanjang suku tersebut, disokong oleh permintaan aset selamat dan pembelian berterusan oleh bank pusat. Logam industri turut meningkat, dengan Indeks MSCI World Metals & Mining naik sekitar 10.7%, mencerminkan harga komoditi yang lebih tinggi serta trend pelaburan berterusan dalam infrastruktur dan rantaian bekalan.

Prestasi Komoditi S1 2026

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk prestasi masa hadapan. Data setakat 31 Mac 2026.

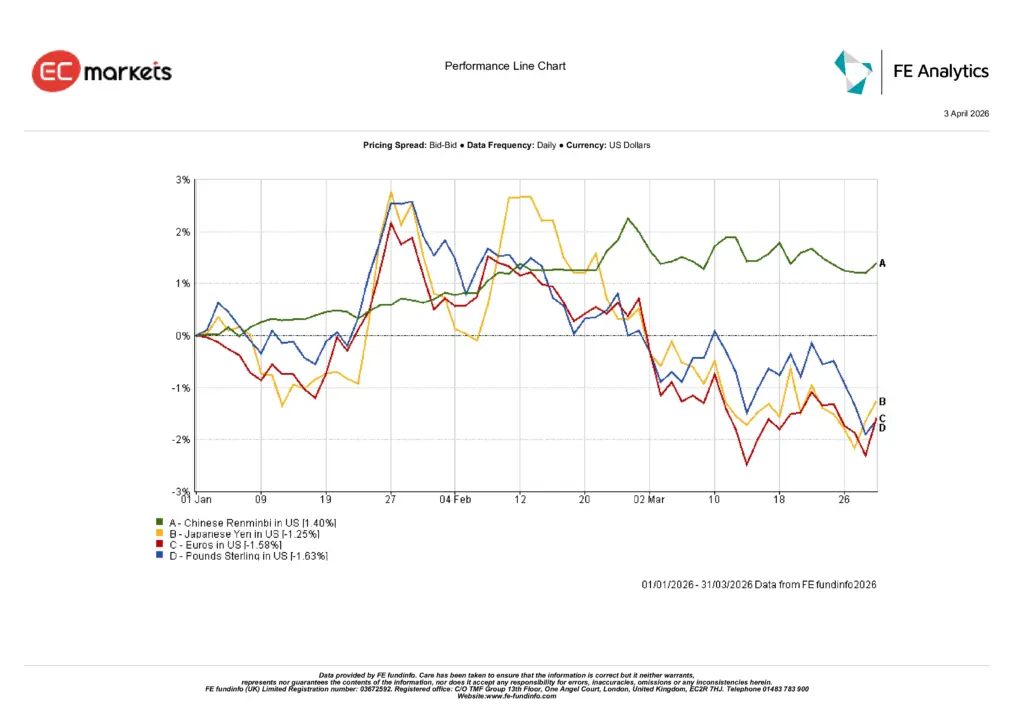

Pergerakan FX Sederhana tetapi Berbeza: Pergerakan mata wang sepanjang suku pertama adalah agak sederhana tetapi menunjukkan perbezaan antara ekonomi utama. Renminbi China mengukuh sekitar 1.4%, disokong oleh isyarat dasar yang stabil dan usaha mengekalkan kestabilan mata wang. Sementara itu, mata wang pasaran maju sedikit melemah berbanding dolar AS, dengan euro jatuh sekitar 1.6%, pound sterling turun kira-kira 1.6%, dan yen Jepun susut sekitar 1.3%. Perbezaan kadar faedah dan aktiviti carry trade yang berterusan terus mempengaruhi aliran FX, menjadikan dolar secara keseluruhan kekal kukuh sepanjang suku tersebut.

Dinamik Mata Wang S1 2026

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk prestasi masa hadapan. Data setakat 31 Mac 2026.

Tinjauan dan Kedudukan

Melihat ke hadapan, pasaran dijangka kekal sangat sensitif terhadap perkembangan inflasi, harga komoditi dan dasar bank pusat. Kenaikan mendadak harga tenaga dalam suku pertama telah memperkenalkan ketidakpastian baharu mengenai masa dan kadar pelonggaran monetari, terutamanya di Amerika Syarikat dan Eropah. Walaupun pertumbuhan ekonomi secara keseluruhan masih positif, tanda-tanda perlahan dalam beberapa ekonomi utama menunjukkan bahawa pembuat dasar akan terus mengambil pendekatan berhati-hati dan berasaskan data dalam bulan-bulan akan datang.

Bagi pelabur, persekitaran ini semakin menuntut pemilihan yang lebih teliti. Kenaikan risiko secara meluas yang mencirikan sebahagian besar tahun 2025 kini digantikan dengan latar belakang pasaran yang lebih tidak sekata, di mana kedudukan sektor dan pendedahan serantau dijangka memainkan peranan yang lebih besar dalam menentukan pulangan. Sektor berkaitan komoditi dan syarikat dengan kuasa penetapan harga yang kukuh mungkin terus menarik minat jika tekanan inflasi berterusan, manakala sektor defensif boleh kekal relevan sekiranya volatiliti meningkat.

Pada masa yang sama, pasaran pendapatan tetap mula kembali penting dalam portfolio yang dipelbagaikan apabila hasil yang tinggi menyediakan kedua-dua pendapatan dan perlindungan penurunan. Dengan jangkaan dasar yang terus berkembang dan keadaan makroekonomi yang masih berubah-ubah, mengekalkan pendedahan yang dipelbagaikan merentas kelas aset akan terus menjadi pertimbangan utama bagi pelabur sepanjang baki tahun 2026.

Kesimpulan

Suku pertama tahun 2026 menandakan perubahan dalam dinamik pasaran apabila kenaikan harga tenaga, peralihan sektor dan perubahan jangkaan dasar membentuk semula sentimen pelabur. Pasaran ekuiti mengalami penurunan sederhana di beberapa rantau, sementara kepimpinan beralih daripada sektor pertumbuhan kepada tenaga dan industri defensif. Pasaran komoditi, khususnya minyak, muncul sebagai pemacu utama pulangan, manakala pergerakan mata wang kekal relatif terkawal.

Walaupun volatiliti berterusan, suku ini menonjolkan peralihan yang lebih luas ke arah persekitaran pelaburan yang lebih selektif. Dengan tekanan inflasi, trend komoditi dan dasar bank pusat terus mempengaruhi pasaran global, pelabur dijangka kekal fokus kepada kepelbagaian dan kedudukan yang berhati-hati merentas kelas aset apabila tahun ini berlanjutan.