لماذا تُعد أسعار الفائدة الحقيقية أكثر أهمية من الاسمية

غالبًا ما تهيمن أسعار الفائدة الاسمية على عناوين الأخبار المالية. يسمع المستثمرون كثيرًا عن مستوى أسعار الفائدة التي تحددها البنوك المركزية أو عوائد السندات الحكومية مثل سندات الخزانة الأمريكية لأجل 10 سنوات. ومع ذلك، في الأسواق المالية، غالبًا ما تكون أسعار الفائدة الحقيقية هي الأكثر أهمية.

تقوم أسعار الفائدة الحقيقية بتعديل الأسعار الاسمية وفقًا للتضخم، مما يُظهر العائد الذي يحصل عليه المستثمرون فعليًا بعد احتساب ارتفاع الأسعار. وبعبارة بسيطة، فهي تقيس مقدار القوة الشرائية الحقيقية التي يوفرها الاستثمار. على سبيل المثال، إذا كان عائد السند الحكومي 4% بينما يبلغ التضخم 3%، فإن العائد الحقيقي يكون حوالي 1% فقط. وعلى الرغم من أن العائد الاسمي قد يبدو مرتفعًا نسبيًا، فإن الربح الحقيقي بعد التضخم يكون أقل بكثير.

يُعد فهم هذا الفرق أمرًا مهمًا لأن العديد من الأصول المالية تستجيب بشكل أكثر مباشرة للتغيرات في أسعار الفائدة الحقيقية مقارنة بالاسمية.

أسعار الفائدة الاسمية مقابل الحقيقية

سعر الفائدة الاسمي هو العائد المُعلن على الاستثمار. قد يكون هذا هو عائد السندات الحكومية أو سعر الفائدة الذي يحدده البنك المركزي. ولا يأخذ السعر الاسمي التضخم في الاعتبار.

أما سعر الفائدة الحقيقي، فيُعدل وفقًا للتضخم، وبالتالي يعكس الزيادة الحقيقية في القوة الشرائية. والعلاقة بسيطة نسبيًا: سعر الفائدة الحقيقي يساوي تقريبًا السعر الاسمي مطروحًا منه معدل التضخم.

على سبيل المثال، إذا قدم سند عائدًا اسميًا بنسبة 5% بينما يبلغ التضخم 2%، فإن العائد الحقيقي يكون حوالي 3%. ولكن إذا ارتفع التضخم إلى 4%، فإن العائد الحقيقي ينخفض إلى نحو 1%، حتى لو لم يتغير السعر الاسمي.

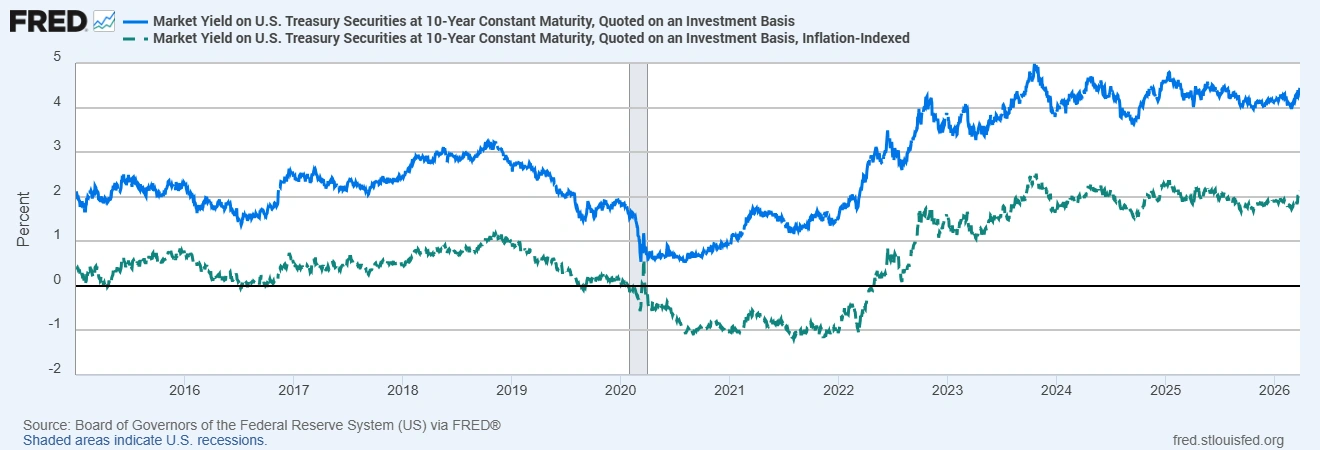

عوائد سندات الخزانة الأمريكية لأجل 10 سنوات: الاسمية مقابل الحقيقية

المصدر: مجلس محافظي نظام الاحتياطي الفيدرالي (الولايات المتحدة) عبر FRED®. البيانات حتى 31 مارس 2026.

في أوائل عام 2026، بلغ العائد الاسمي لسندات الخزانة الأمريكية لأجل 10 سنوات حوالي 4.3% إلى 4.4%، بينما كان عائد سندات الخزانة المحمية من التضخم (TIPS) لأجل 10 سنوات، والذي يعكس العائد الحقيقي، أقرب إلى نحو 2.0%. وعلى الرغم من أن العائد الاسمي يبدو مرتفعًا نسبيًا، فإن العائد المعدل حسب التضخم المتاح للمستثمرين كان أقل بكثير.

لماذا تقود أسعار الفائدة الحقيقية الأسواق

تلعب أسعار الفائدة الحقيقية دورًا محوريًا في تحديد مدى جاذبية الأصول المختلفة للمستثمرين.

عندما ترتفع العوائد الحقيقية، تصبح الأصول الآمنة مثل السندات الحكومية أكثر جاذبية لأنها تقدم عائدًا أعلى بعد احتساب التضخم. وقد يؤدي ذلك إلى تحويل الاستثمارات بعيدًا عن الأسهم والسلع والأصول ذات المخاطر الأعلى. وعلى العكس، عندما تكون العوائد الحقيقية منخفضة أو حتى سلبية، يسعى المستثمرون غالبًا إلى بدائل تحافظ على القوة الشرائية.

كما يولي البنك المركزي وصناع السياسات اهتمامًا كبيرًا بأسعار الفائدة الحقيقية عند تقييم توجه السياسة النقدية. وحتى إذا أبقى البنك المركزي على سعر الفائدة الاسمي دون تغيير، فإن انخفاض توقعات التضخم قد يدفع الأسعار الحقيقية إلى الارتفاع. وهذا يشدد فعليًا الأوضاع المالية وقد يؤدي إلى تباطؤ النشاط الاقتصادي.

التأثير على الأسهم والسندات والذهب والعملات

يمكن أن تؤثر التغيرات في أسعار الفائدة الحقيقية على عدة أسواق مالية.

في أسواق الأسهم، تؤدي العوائد الحقيقية الأعلى إلى زيادة معدل الخصم المستخدم لتقييم الأرباح المستقبلية للشركات. وعندما ترتفع معدلات الخصم، تنخفض القيمة الحالية لتلك الأرباح، مما قد يضغط على تقييمات الأسهم.

في سوق السندات، تحدد الأسعار الحقيقية العائد المعدل حسب التضخم للاستثمارات ذات الدخل الثابت. وعادةً ما تعني زيادة العوائد الحقيقية انخفاض أسعار السندات، كما يمكن أن تؤدي إلى ارتفاع تكاليف الاقتراض في جميع أنحاء الاقتصاد.

الذهب حساس بشكل خاص لأسعار الفائدة الحقيقية. وبما أن الذهب لا يولد دخلاً، فإن جاذبيته تعتمد جزئيًا على تكلفة الفرصة البديلة للاحتفاظ به. وعندما ترتفع العوائد الحقيقية، يمكن للمستثمرين تحقيق عوائد أعلى من السندات، مما يؤدي عادةً إلى انخفاض الطلب على الذهب. وعلى العكس، عندما تنخفض العوائد الحقيقية أو تصبح سلبية، يصبح الذهب أكثر جاذبية كوسيلة لحفظ القيمة.

كما يمكن لأسواق العملات أن تتفاعل مع التغيرات في العوائد الحقيقية. فالدولة التي تقدم عوائد حقيقية أعلى نسبيًا قد تجذب تدفقات رؤوس الأموال الدولية، مما يدعم عملتها. وإذا انخفضت العوائد الحقيقية مقارنة بالاقتصادات الأخرى، فقد تضعف العملة مع بحث المستثمرين عن عوائد أفضل معدلة حسب التضخم في أماكن أخرى.

توقعات التضخم والعوائد الحقيقية

ترتبط أسعار الفائدة الحقيقية ارتباطًا وثيقًا بتوقعات التضخم. فإذا توقع المستثمرون انخفاض التضخم، فقد تنخفض عوائد السندات الاسمية بدرجة أقل من المتوقع، مما يؤدي إلى ارتفاع العوائد الحقيقية.

وقد ظهرت هذه الديناميكية بوضوح في السنوات الأخيرة. بين عامي 2021 و2023، ارتفع التضخم في العديد من الاقتصادات، مما دفع العوائد الحقيقية إلى مستويات سلبية عميقة لأن عوائد السندات لم تواكب ارتفاع الأسعار. ومع تراجع التضخم تدريجيًا في السنوات التالية، بدأت العوائد الحقيقية في التعافي.

وبسبب هذه العلاقة، يراقب المستثمرون مؤشرات مثل عوائد TIPS لأجل 10 سنوات ومعدلات التضخم الضمنية لتقييم كيفية تسعير الأسواق للتضخم والسياسة النقدية المستقبلية.

الخلاصة

غالبًا ما تحظى أسعار الفائدة الاسمية بأكبر قدر من الاهتمام، لكن الأسعار الحقيقية توفر مقياسًا أوضح للعائد الفعلي الذي يحصل عليه المستثمرون بعد احتساب التضخم.

يمكن لتحركات العوائد الحقيقية أن تؤثر على أسعار السندات وتقييمات الأسهم وتدفقات العملات وطلب السلع. فعندما ترتفع الأسعار الحقيقية، تميل الأوضاع المالية إلى التشدد. وعندما تنخفض، غالبًا ما يتجه المستثمرون نحو الأصول التي توفر حماية ضد التضخم.

ولهذا السبب، يراقب العديد من المشاركين في السوق عن كثب مؤشرات مثل عائد TIPS لأجل 10 سنوات عند تقييم البيئة الاقتصادية والاستثمارية بشكل عام.