El repunte del petróleo amplía la reevaluación de la inflación mientras los mercados recurren a coberturas energéticas | Resumen Semanal: 9-13 de marzo de 2026

Los mercados globales pasaron la semana reajustando el riesgo de inflación después de que un repunte del petróleo provocara una rotación defensiva en acciones, bonos, divisas y materias primas.

Panorama Económico

Los mercados pasaron la semana procesando la segunda fase del shock energético. El Brent se disparó intradía hacia 119 a principios de la semana y luego retrocedió, lo que mantuvo al petróleo como la variable macro dominante que moldea tanto las expectativas de inflación como la fijación de precios de los tipos de interés. El movimiento estuvo impulsado por el lado de la oferta a través de la interrupción del transporte marítimo en Oriente Medio, y reconstruyó las expectativas de “más alto por más tiempo” mientras los inversores se inclinaban hacia coberturas energéticas y reducían la exposición a activos sensibles a la duración. La causa fue un shock por el lado de la oferta a través del canal del petróleo. El efecto fueron condiciones financieras más estrictas a medida que aumentaron las primas por plazo y cayó la tolerancia al riesgo.

Los datos macroeconómicos de Estados Unidos aportaron cifras pero no un mensaje simple. El IPC de febrero aumentó un 0,3% MoM y un 2,4% YoY, mientras que el IPC subyacente subió un 0,2% MoM y un 2,5% YoY. Estas cifras estuvieron en línea con el consenso y se registraron antes de que el repunte del petróleo tuviera tiempo de trasladarse a la economía. La implicación es que la desinflación sigue vigente por ahora, pero la inflación general podría resultar más persistente si los mayores costes del combustible se trasladan al transporte y a los precios de los bienes. Las solicitudes iniciales de subsidio por desempleo se mantuvieron en 213.000 en la semana que terminó el 6 de marzo, lo que apunta a pocos despidos y a un entorno laboral aún estable. El índice de confianza del consumidor de la Universidad de Michigan cayó a 55,5 en la lectura preliminar de marzo, ya que los hogares citaron mayores precios de la gasolina e incertidumbre. En conjunto, esto sugiere que la economía no está entrando en recesión, pero el impulso energético aumenta el riesgo de que la flexibilización de la política se retrase si se generan efectos de segunda ronda.

Fuera de Estados Unidos, los responsables de política se mantuvieron cautelosos. Europa está equilibrando un crecimiento frágil con el riesgo de energía importada. El Reino Unido sigue siendo sensible a los costes del combustible dada su débil dinámica económica. En Asia, Japón está vigilando la volatilidad de la divisa y los efectos de contagio de los tipos, mientras que China está señalando flexibilidad para apoyar la demanda si persisten los shocks externos. La jerarquía simple se mantuvo. El petróleo es el canal de transmisión a través del cual se recalibran las expectativas de inflación, la credibilidad de la política y el apetito por el riesgo.

Acciones, Bonos y Materias Primas

Las acciones cotizaron durante la semana bajo una clara restricción de presupuesto de riesgo. Los mercados intentaron breves repuntes de estabilización a principios de la semana, pero estos se desvanecieron a medida que los precios del petróleo y los rendimientos soberanos subían. Para el viernes, el S&P 500 había caído alrededor de un 2,4%, el Nasdaq bajó aproximadamente un 2,6%, y el Dow Jones perdió cerca de un 2,5%. La causa fue la revalorización de las primas de inflación a través de los precios más altos del petróleo. El efecto fue una renovada presión sobre las valoraciones de las acciones a medida que tasas de descuento más altas y una menor tolerancia al riesgo pesaban sobre los principales índices.

Los mercados de tipos absorbieron el shock principalmente a través del canal de inflación. Los inversores reconstruyeron las primas por plazo vinculadas a la incertidumbre inflacionaria, empujando el rendimiento del bono del Tesoro estadounidense a 10 años desde alrededor del 4,13% hasta cerca del 4,29% y el de 2 años desde aproximadamente el 3,59% hasta cerca del 3,73%. El rendimiento del Bund alemán a 10 años y el del gilt británico a 10 años también aumentaron. La causa fue un impulso inflacionario compartido a través de precios energéticos más altos. El efecto fueron condiciones financieras más restrictivas y un tono más cauteloso en los sectores bursátiles sensibles a los tipos.

Las materias primas permanecieron en el centro de gravedad. El crudo Brent registró una volatilidad intradía extrema, superando los 119 a principios de la semana antes de retroceder para terminar cerca de 103,14. El WTI siguió el mismo patrón, finalizando cerca de 98,71. La causa fue el riesgo geopolítico vinculado a rutas de suministro y flujos marítimos interrumpidos en Oriente Medio. El efecto fue una prima inflacionaria persistente en los mercados. El oro cotizó con menos convicción. Aunque el estrés geopolítico normalmente apoya la demanda de refugio seguro, un dólar más fuerte y el aumento de los rendimientos reales compensaron ese impulso, dejando al oro ligeramente más bajo en general a pesar de oscilaciones notables.

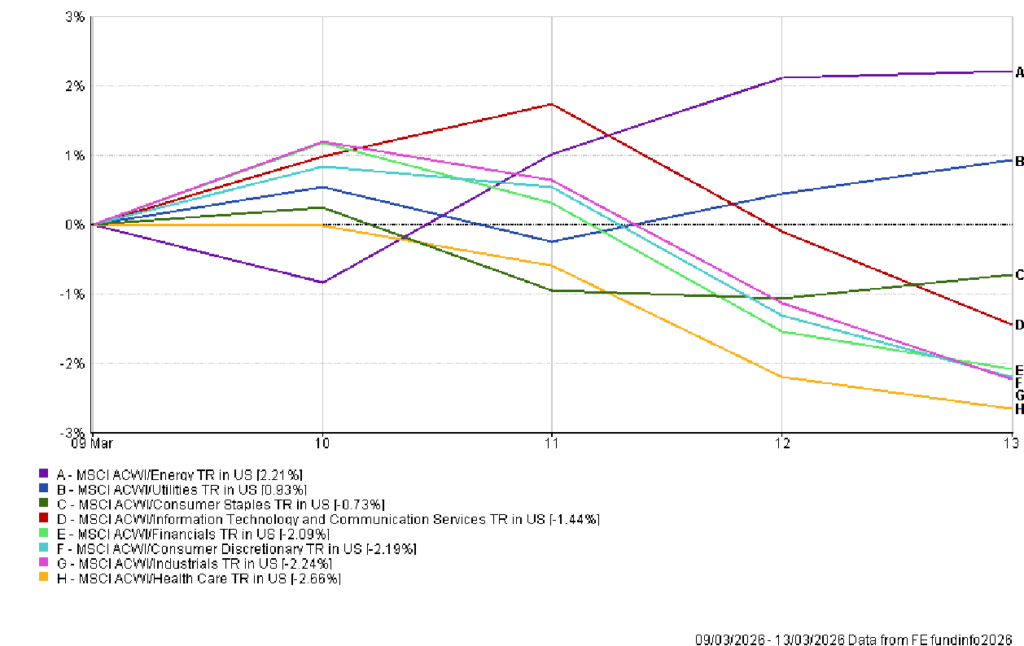

Rendimiento Sectorial

El liderazgo sectorial durante la semana reflejó el intento del mercado de cubrir el riesgo inflacionario en lugar de adoptar el crecimiento cíclico. Energía fue el claro ganador, subiendo aproximadamente un 2,2% en el índice sectorial MSCI ACWI. La causa fue el aumento del precio del petróleo. El efecto fue una rotación de los inversores hacia empresas con exposición directa a materias primas y flujos de caja vinculados a precios energéticos más altos.

Las utilities también registraron ganancias moderadas de alrededor del 0,9%. En un entorno donde la incertidumbre inflacionaria y la volatilidad aumentan simultáneamente, los inversores tienden a favorecer flujos de caja previsibles y estructuras de ingresos reguladas. Por lo tanto, las utilities se beneficiaron de la rotación defensiva más amplia.

La mayoría de los otros sectores actuaron como fuentes de financiación. Industriales cayó aproximadamente un 2,2%, reflejando preocupaciones por mayores costes de insumos y una desaceleración de la demanda global. Consumo Discrecional cayó alrededor de un 2,2% ya que el aumento del precio del combustible amenazó el poder adquisitivo de los hogares. Financieros descendió cerca de un 2,1%, mostrando que mayores rendimientos soberanos no se tradujeron en una mejora del sentimiento hacia los bancos cuando aumenta la incertidumbre macroeconómica.

Tecnología también se debilitó, cayendo alrededor de un 1,4%. La causa fue el aumento constante de los rendimientos a largo plazo que elevó las tasas de descuento aplicadas a los beneficios futuros. El efecto fue una presión continua sobre los sectores orientados al crecimiento que previamente se habían beneficiado de expectativas de tipos más bajos.

Salud fue el sector más débil en general, cayendo alrededor de un 2,7%. En una fase amplia de reducción de riesgo en el mercado, incluso los defensivos tradicionales tuvieron dificultades para superar al mercado a menos que ofrecieran una cobertura directa contra la inflación. La energía, por lo tanto, siguió siendo la cobertura macro dominante.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices con retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 13 de marzo de 2026.

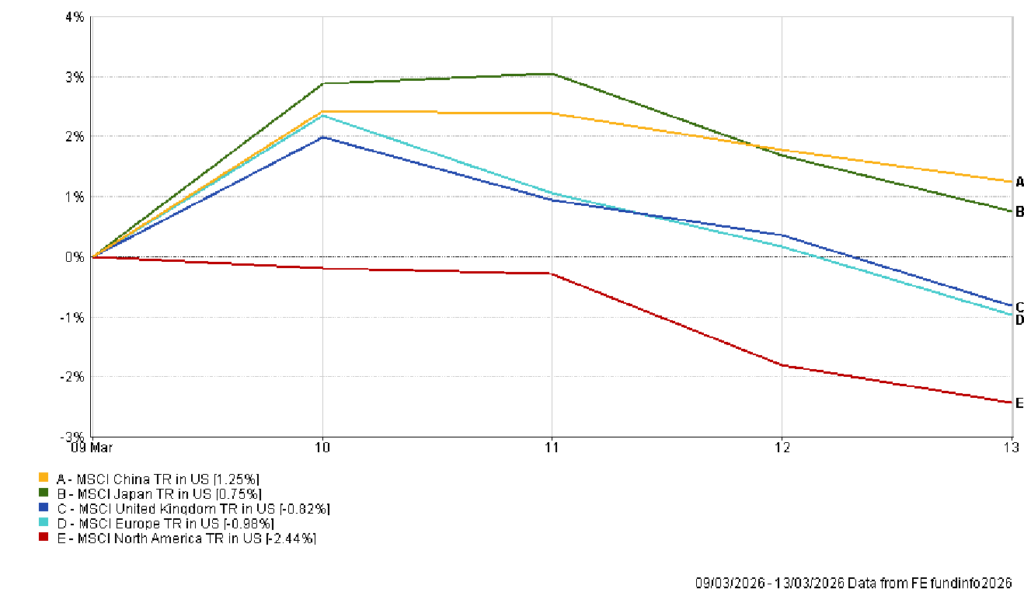

Mercados Regionales

El rendimiento de las acciones regionales reflejó una combinación de exposición energética y efectos de conversión de divisas. Norteamérica fue la región principal más débil, cayendo alrededor de un 2,4% durante la semana ya que los índices bursátiles estadounidenses descendieron en respuesta al aumento de los rendimientos y al riesgo inflacionario.

Europa y el Reino Unido mostraron un desempeño local más estable, pero aun así cayeron cuando se midieron en dólares. Europa cayó aproximadamente un 1,0% mientras que el Reino Unido descendió alrededor de un 0,8%. La causa fue el fortalecimiento del dólar estadounidense. El efecto fue que un rendimiento local relativamente estable se tradujo en retornos negativos para los inversores globales.

Asia fue comparativamente más resiliente. China subió aproximadamente un 1,2% durante la semana, respaldada por expectativas de política y una sensibilidad relativamente menor al shock energético en comparación con Europa. Japón también ganó alrededor de un 0,7%, ya que las acciones locales se beneficiaron de la resiliencia del sector exportador y de expectativas de política doméstica favorables.

El patrón regional reforzó una jerarquía clara. Los mercados con mayor apoyo de políticas domésticas o menor exposición inmediata al shock energético experimentaron caídas más pequeñas. Las regiones más dependientes de energía importada enfrentaron ajustes de valoración más profundos a medida que aumentaron las expectativas de inflación.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices con retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 13 de marzo de 2026.

Mercados de Divisas

Los mercados de divisas ofrecieron una de las expresiones más claras del cambio macro de la semana. El dólar estadounidense se fortaleció ampliamente a medida que los inversores buscaron liquidez y ventaja de rendimiento. El aumento de los rendimientos del Tesoro y la incertidumbre geopolítica reforzaron el papel del dólar como moneda de financiación global.

EUR/USD cayó durante la semana, pasando de alrededor de 1.1637 el lunes a aproximadamente 1.1416 el viernes. La causa fue la combinación de mayores rendimientos en Estados Unidos y la vulnerabilidad energética de Europa. El efecto fue una presión sostenida a la baja sobre el euro.

La libra esterlina siguió un patrón similar. GBP/USD cayó de aproximadamente 1.3440 al inicio de la semana a cerca de 1.3226 el viernes. Los precios más altos del petróleo aumentaron las preocupaciones sobre la persistencia de la inflación en el Reino Unido mientras el dólar más fuerte dominaba los flujos de divisas globales.

El yen japonés se debilitó aún más frente al dólar. USD/JPY subió desde aproximadamente 157.67 hasta cerca de 159.73 durante la semana, reflejando el aumento de los diferenciales de tipos entre Estados Unidos y Japón. Incluso las divisas tradicionalmente consideradas refugio seguro tuvieron dificultades para competir con la ventaja de rendimiento del dólar.

Los tipos cruzados ilustraron la misma dinámica. GBP/JPY descendió modestamente durante la semana, reflejando la debilidad relativa de la libra a pesar de la depreciación más amplia del yen. La tendencia dominante siguió siendo la fortaleza del dólar.

Perspectivas y la Semana Próxima

La próxima semana pondrá a prueba si los mercados pueden estabilizarse alrededor de la nueva base de inflación implícita en los precios más altos del petróleo. Si las tensiones geopolíticas disminuyen y las rutas de suministro se mantienen estables, la prima inflacionaria incorporada en los precios del crudo podría disminuir gradualmente. Eso permitiría que los rendimientos soberanos se estabilicen y que los mercados de acciones reconstruyan el riesgo de forma selectiva.

Si el shock energético persiste, la revalorización en los mercados de tipos y acciones podría extenderse aún más. Los precios más altos del petróleo aumentan la probabilidad de efectos inflacionarios de segunda ronda a través de los costes de transporte y producción. La causa sería una interrupción sostenida del suministro. El efecto sería una presión continua sobre los bancos centrales para mantener políticas restrictivas.

Las decisiones de política seguirán siendo, por tanto, el foco central para los inversores. La reunión de la Reserva Federal programada para el 17-18 de marzo actualizará las proyecciones económicas y ofrecerá orientación sobre cómo los responsables de política interpretan el shock energético en relación con el reciente progreso en la desinflación. En Europa y el Reino Unido, los inversores estarán atentos a señales de que los responsables de política están priorizando la credibilidad en el control de la inflación a pesar de un impulso de crecimiento frágil.

La cuestión más amplia para los mercados es si el episodio actual resulta temporal o estructural. Si la volatilidad energética se desvanece, la narrativa de desinflación podría reafirmarse. Si persiste, los mercados podrían permanecer atrapados en un ciclo donde los precios del petróleo impulsan simultáneamente las expectativas de inflación, los rendimientos soberanos y el apetito por el riesgo.