Chu Kỳ Lạm Phát Tiếp Theo: Điều Thị Trường Đang Bỏ Lỡ Về Mức Giá Dai Dẳng

Lạm phát tổng thể đã hạ nhiệt, nhưng chặng cuối hiếm khi diễn ra theo đường thẳng. CPI của Mỹ chậm lại còn 2,4% so với cùng kỳ năm trước vào tháng 1 năm 2026, giảm từ 2,7% vào tháng 12 năm 2025; CPI lõi giảm xuống 2,5% từ 2,6%. Những mức tăng này vẫn cao hơn mục tiêu vì các thành phần hiện đang đóng vai trò chính di chuyển chậm. Giai đoạn tiếp theo ít liên quan đến hàng hóa hơn và tập trung nhiều hơn vào dịch vụ, tiền lương và các ma sát nguồn cung, điều đó có nghĩa là giá cả có xu hướng giảm theo từng bước thay vì giảm nhanh.

Lạm Phát Dịch Vụ

Dịch vụ vận động khác với hàng hóa vì được thúc đẩy bởi con người, cơ sở kinh doanh và các hợp đồng. “Dịch vụ không bao gồm năng lượng” đang ở mức gần 3% so với cùng kỳ năm trước, và chi phí nhà ở cao hơn một chút. Chúng có tính dai dẳng vì tiền thuê và tiền thuê quy đổi được điều chỉnh lại khi hợp đồng được gia hạn, chăm sóc y tế và bảo hiểm tuân theo các hợp đồng nhiều năm, còn vận tải và giáo dục thâm dụng lao động và thường bị hạn chế về công suất. Do đó, giá dịch vụ điều chỉnh dần dần, làm chậm lại chặng cuối của quá trình giảm lạm phát ngay cả khi giá hàng hóa đã bình thường hóa. Vì dịch vụ chiếm tỷ trọng lớn hơn trong rổ CPI so với hàng hóa, sự điều chỉnh chậm này có tác động lớn đến quỹ đạo lạm phát chung.

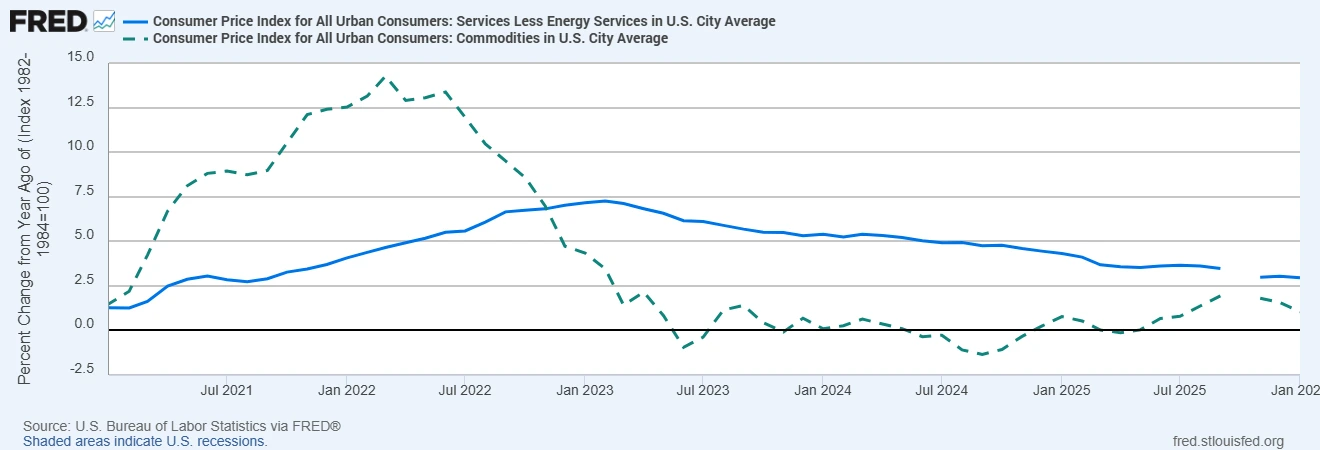

Động lực này thể hiện rõ trong dữ liệu, khi lạm phát dịch vụ vẫn vững hơn đáng kể so với lạm phát hàng hóa.

Lạm Phát Dịch Vụ Lõi Vẫn Ổn Định Trong Khi Lạm Phát Hàng Hóa Đã Giảm

Nguồn: Cục Thống kê Lao động Hoa Kỳ qua FRED®

Tăng Trưởng Tiền Lương

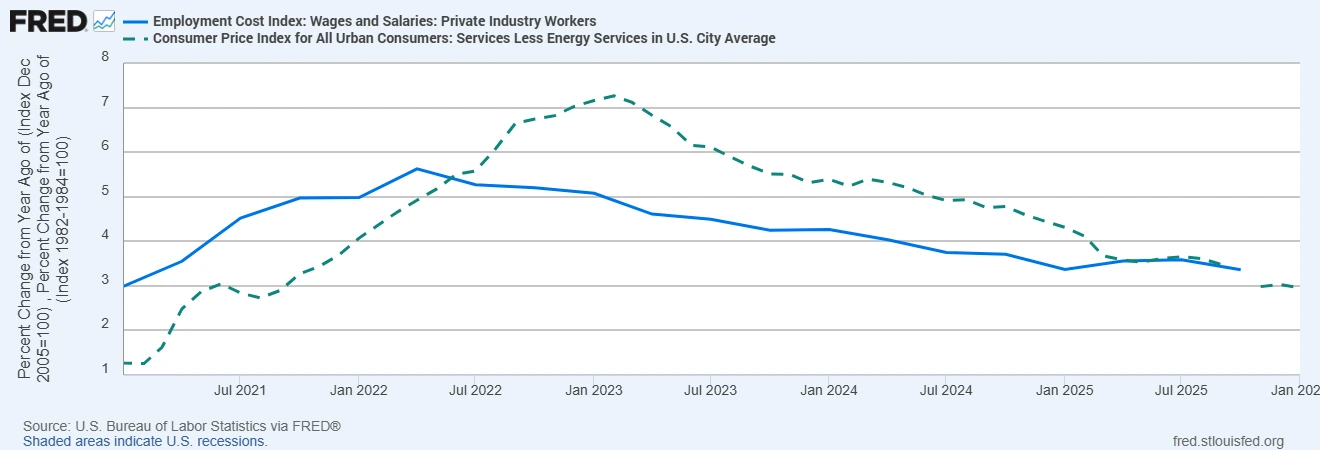

Tiền lương nằm ở trung tâm của giá dịch vụ vì lao động là chi phí đầu vào chính. Chỉ số Chi phí Lao động cho thấy tiền lương và tiền công cao hơn một chút so với 3% so với cùng kỳ năm trước và mức trả cho những người ở lại công việc vẫn vững chắc hơn. Tăng trưởng tiền lương thường đi sau sự hạ nhiệt của thị trường lao động vì các doanh nghiệp giữ chân lao động sau những chu kỳ tuyển dụng khó khăn, việc tăng lương tối thiểu nâng mức sàn và khoảng cách kỹ năng duy trì áp lực đối với các vị trí cụ thể. Do đó, quá trình giảm áp lực tiền lương cần thời gian, khiến lạm phát dịch vụ lõi duy trì ở mức cao ngay cả khi CPI tổng thể dịu lại. Đây là lý do vì sao động lực tiền lương thường quyết định việc các ngân hàng trung ương có thể cắt giảm lãi suất nhanh hay chậm.

Tăng Trưởng Tiền Lương Đang Giữ Lạm Phát Dịch Vụ Lõi Ở Mức Cao

Nguồn: Cục Thống kê Lao động Hoa Kỳ qua FRED®

Hạn Chế Phía Cung

Chuỗi cung ứng đã lành mạnh hơn so với thời kỳ đại dịch, nhưng các ma sát mang tính cấu trúc vẫn tồn tại. Chi phí năng lượng nhạy cảm với địa chính trị và tình trạng thiếu đầu tư, tạo ra mức sàn cho chi phí vận tải và sản xuất. Các tuyến vận chuyển có thể bị gián đoạn do xung đột khu vực hoặc các sự kiện khí hậu, và việc đưa sản xuất về nước hoặc đa dạng hóa làm phát sinh chi phí chuyển đổi. Những áp lực này không đảm bảo lạm phát cao hơn, nhưng chúng hạn chế mức độ và tốc độ giá có thể giảm trong các nhóm liên quan đến năng lượng và logistics, điều này giúp giải thích vì sao các thước đo cơ bản vẫn cao hơn mục tiêu.

Điều Thị Trường Đang Bỏ Lỡ

Thị trường thường cho rằng một khi CPI tổng thể quay đầu giảm, lạm phát sẽ trượt dần về mục tiêu. Các nhà hoạch định chính sách thận trọng hơn vì dịch vụ và tiền lương điều chỉnh chậm. Khi lạm phát dịch vụ lõi vẫn vững và tăng trưởng tiền lương chỉ giảm dần từng bước, lạm phát có thể ổn định quanh mức 2,5% đến 3,0% trong một thời gian thay vì nhanh chóng trở lại 2,0%. Kỳ vọng lạm phát của người tiêu dùng vẫn ở mức tương đối cao, ảnh hưởng đến việc định giá và đàm phán tiền lương, từ đó làm chậm quá trình trở lại mục tiêu. Sự kết hợp này ủng hộ tốc độ cắt giảm lãi suất thận trọng và một tiêu chuẩn cao hơn để tuyên bố chiến thắng. Vì dịch vụ và tiền lương di chuyển chậm, thị trường có thể đánh giá thấp thời gian cần thiết để lạm phát hoàn toàn quay trở lại mục tiêu.

Hàm Ý Đối Với FX Và Tài Sản Toàn Cầu

Trong FX, các đồng tiền được hỗ trợ bởi lãi suất thực dương có thể duy trì khả năng chống chịu vì quá trình giảm lạm phát chậm hơn hàm ý việc cắt giảm lãi suất chậm hơn hoặc muộn hơn. Điều đó ủng hộ các chiến lược carry trade có chọn lọc, nhưng cũng làm tăng độ nhạy với dữ liệu tiền lương và dịch vụ có thể nhanh chóng thay đổi quỹ đạo. Trên thị trường cổ phiếu, lạm phát dịch vụ dai dẳng làm gia tăng sự phân hóa giữa các ngành vì các công ty có quyền định giá và cường độ tiền lương thấp có thể hấp thụ chi phí dễ dàng hơn, trong khi các doanh nghiệp thâm dụng lao động hoặc nhạy cảm với lãi suất phải đối mặt với nhiều áp lực hơn nếu việc cắt giảm bị trì hoãn. Trong thu nhập cố định, rủi ro nằm ở kỳ hạn vì việc cắt giảm chậm hơn đẩy phần bù kỳ hạn và lãi suất chiết khấu lên cao, gây áp lực lên các tài sản có kỳ hạn dài.

Kết Luận, Nhà Đầu Tư Nên Theo Dõi Điều Gì

Chu kỳ lạm phát tiếp theo được định hình bởi dịch vụ, tiền lương và các ma sát nguồn cung vì các động lực này di chuyển chậm và neo giữ tốc độ giảm lạm phát. Để theo dõi quỹ đạo, hãy tập trung vào xu hướng dịch vụ lõi và nhà ở gần mức 3% so với cùng kỳ năm trước, các chỉ số tiền lương cao hơn một chút so với 3% so với cùng kỳ năm trước, và các thước đo cơ bản như PCE lõi gần 3% so với cùng kỳ năm trước. Xu hướng là đi xuống, nhưng hành trình không bằng phẳng. Việc định vị tôn trọng các thành phần lạm phát dai dẳng hơn này, và khả năng chính sách duy trì thắt chặt lâu hơn, phù hợp với bằng chứng hơn là câu chuyện giảm lạm phát theo đường thẳng.

Thông điệp rất đơn giản: quá trình giảm lạm phát vẫn tiếp diễn, nhưng với tốc độ được dẫn dắt bởi các thành phần chuyển động chậm của nền kinh tế.