投資家がより明確な経済シグナルを待つ中、世界市場は一服|週間レビュー:2026年2月2日~9日

経済概況

今週は、主要中央銀行が慎重な政策姿勢を維持する中、強弱入り混じる経済シグナルを背景に推移しました。米国では、一時的な政府機関閉鎖により、1月の雇用統計(雇用情勢報告)が予定どおり公表されず、投資家は週内で最も注目されていたデータの一つを欠くこととなりました。米労働統計局は、資金が再開され次第、発表日程を再設定すると確認しています。この結果、情報環境は比較的静かとなり、市場は通常以上に調査データや企業ガイダンスに依存する展開となりました。

英国では、イングランド銀行が政策金利を3.75%に据え置きましたが、5対4の採決結果は議論がいかに拮抗しているかを浮き彫りにしました。インフレは4月以降、2%付近へ戻ると見込まれているものの、同銀は物価圧力が持続的に緩和していることを示す明確な証拠の必要性を引き続き強調しています。決定自体は安定的でしたが、僅差の結果は、政策が停滞しているのではなく、段階的に進化していることを示唆しています。

ユーロ圏全体でも、ECBは金利を据え置き、インフレが2%の目標により近づいて安定しつつあると述べました。メッセージは一貫しており、政策はデータに基づき、決定は会合ごとに行われるというものです。世界的な環境が依然として不透明で、年初よりユーロが堅調となる中、中央銀行は緊迫感も油断も示さない慎重なトーンを維持しました。

株式、債券、コモディティ

株式市場はまちまちでしたが、全体としては落ち着いた一週間となりました。米国では、S&P 500が約2%下落し6,932.30で終了、ナスダック総合指数も約2%下落して23,031.21となり、テクノロジー株の感応度が引き続き高いことを反映しました。世界的には、MSCIワールド指数が下落し、4,528.99で引けました。

英国では、FTSE 100が相対的に底堅く推移し、国内環境の安定化と中央銀行コメントへの冷静な反応に支えられて、週末は上昇して終了しました。

米国債利回りは全ての年限で緩やかに低下し、週末時点で2年物は3.47%、10年物は4.21%、30年物は4.85%となりました。米雇用統計の公表が遅れたことで、市場は比較的軽いデータに依存し、全体として慎重なトーンが強まりました。

コモディティはより堅調な動きを示しました。ブレント原油は週末にかけて2.64%上昇し68.05ドル、WTI原油は1.59%上昇して63.13ドルで終了しました。

金価格も週を通じて上昇し、約4.3%高の4,956ドルで終了しました。市場全体の落ち着いたムードと、1月下旬に見られた急激な動きからの反発が追い風となりました。

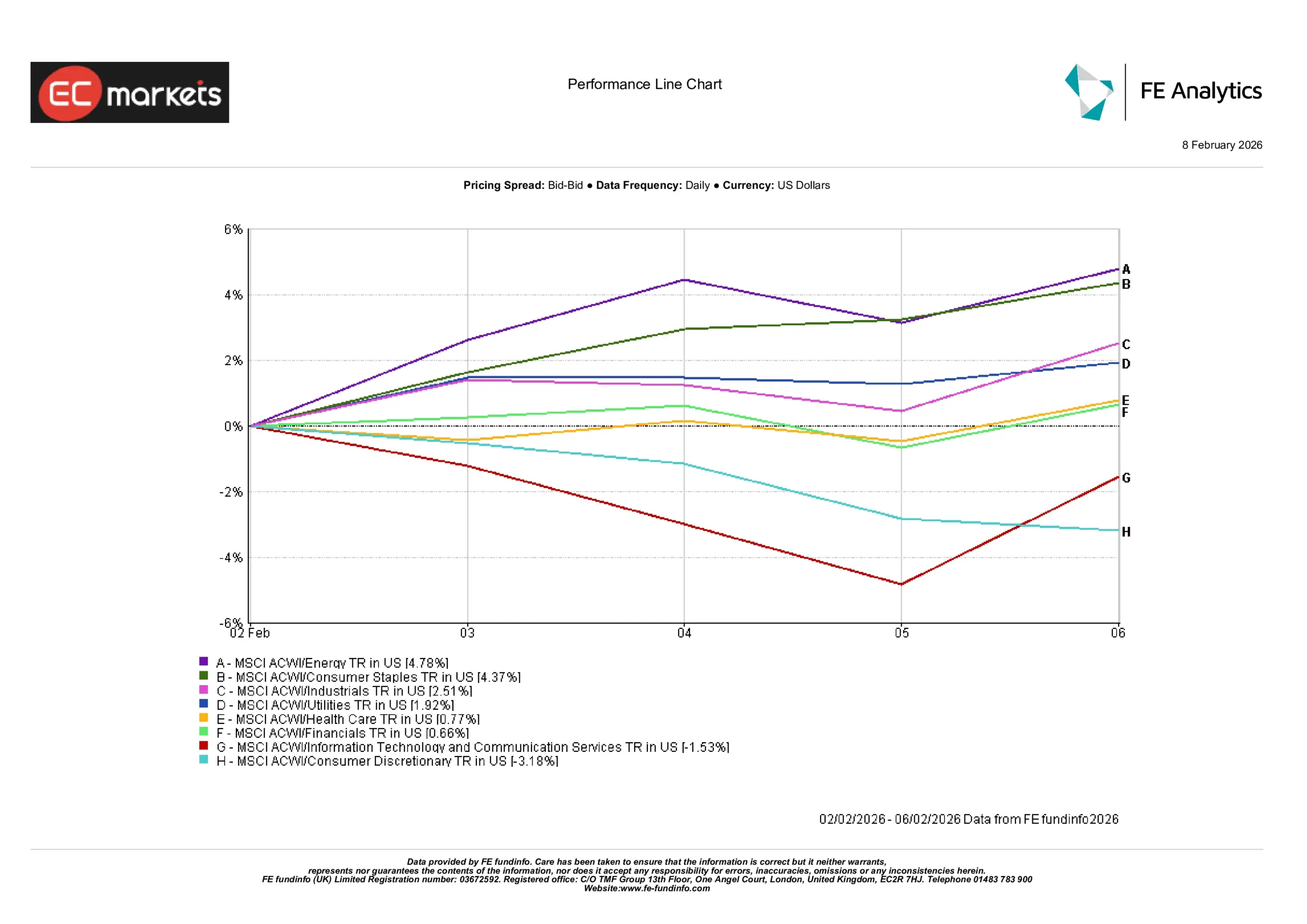

セクター別動向

今週は、株式市場全体よりもセクター別の動きがより明確に表れました。

エネルギーが+4.78%のリターンで首位となり、原油価格の上昇が生産者の収益見通しを改善し、サプライチェーン全体のセンチメントを押し上げました。生活必需品は+4.37%と続き、市場が選別的になる局面での安定的な役割を反映しています。日用品の需要は、経済シグナルが不透明な局面でも底堅い傾向があります。資本財・産業は世界的な経済活動の継続を背景に+2.51%、公益事業は安定性とインカム志向への需要から+1.92%上昇しました。

ヘルスケア(+0.77%)と金融(+0.66%)は比較的安定して推移し、静かなマクロ環境を反映しました。最も弱かったのは成長感応度の高いセクターです。情報技術および通信サービス(-1.53%)は、金利見通しの変化を受けたバリュエーションの見直しで軟化し、一般消費財(-3.18%)は家計支出を巡る不透明感から下落しました。

セクター別動向

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月6日時点。

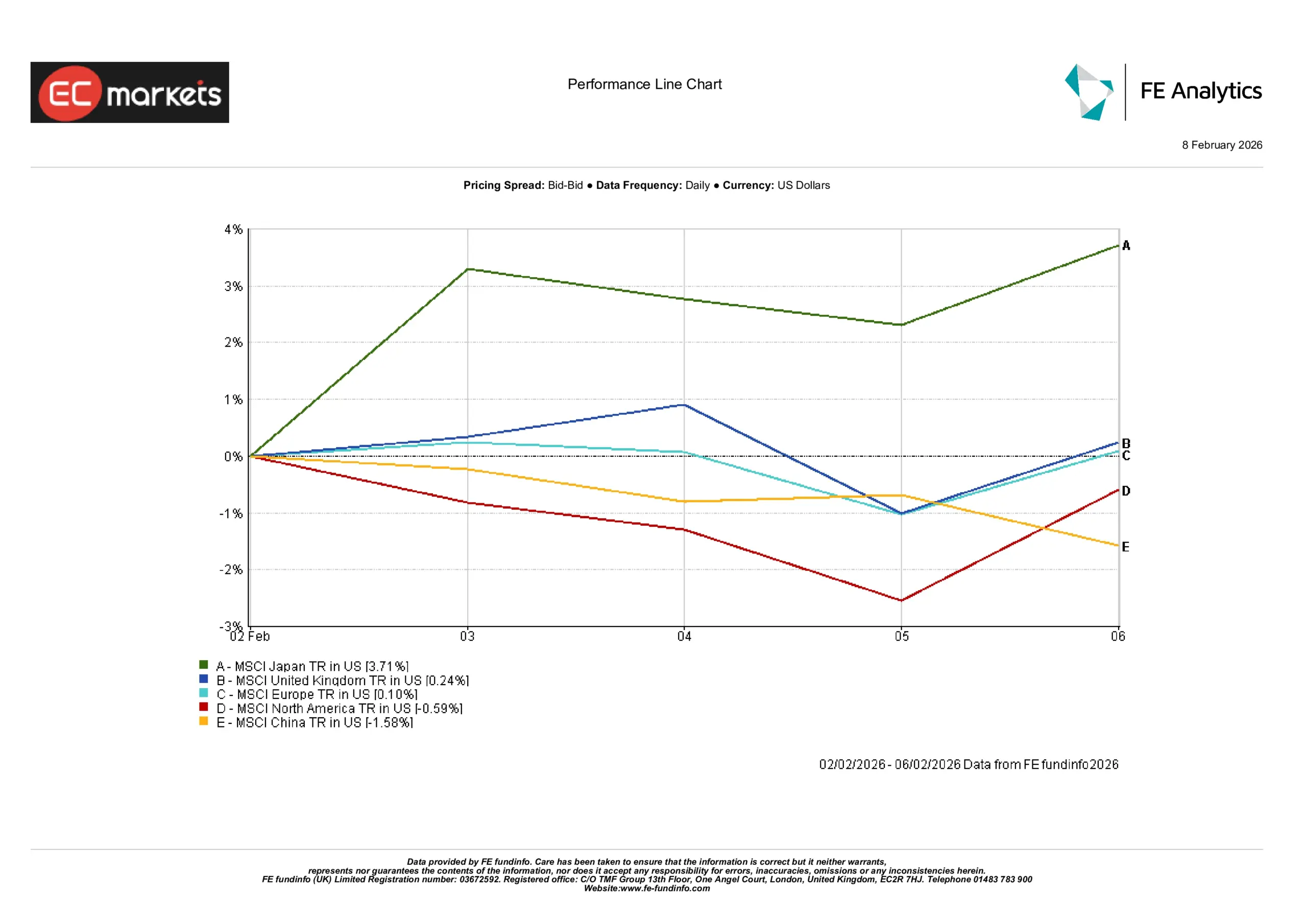

地域別市場

今週は、地域別のリターンが世界の主要指数よりも分散しました。

日本が+3.71%の上昇で首位となり、投資家は米国のテクノロジー株群から、同様の成長株の変動に左右されにくい市場へと視線を移しました。英国はFTSE 100の安定したトーンに沿って+0.24%の小幅高となり、欧州はECBの政策据え置きを受けて+0.10%とほぼ横ばいで、サプライズよりも継続性が強調されました。

北米は-0.59%下落し、米国株の軟調な一週間と、雇用統計の延期後にデータ環境が静かになった状況と整合的でした。これにより、センチメントのマクロ的な拠り所が弱まりました。中国は-1.58%下落し、新興市場全体に慎重なトーンをもたらしました。リスク選好は広範ではなく、選別的な状態が続いています。

地域別パフォーマンス

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年2月6日時点。

為替市場

今週の為替の動きは比較的限定的で、明確な方向性というよりも中央銀行のトーンに左右されました。

EUR/USDは0.22%上昇し、ECBの安定したメッセージと大きなサプライズの欠如に支えられました。小幅な上昇は、経済見通しの変化というよりも、政策の継続性に対する冷静な反応を反映しています。

GBP/USDは0.38%下落しました。ポンドは、英中銀の僅差の採決結果と利下げ開始時期を巡る思惑の高まりに反応し、弱含みました。投資家は不確実性よりも明確さを重視しました。

USD/JPYは1.02%上昇し、金利差の大きさから円は引き続き圧力を受けました。重要なデータがなくても、広範な金融環境が円を弱含みにとどめました。

GBP/JPYは0.63%上昇し、対ドルでのポンドの緩やかな弱さと、円の継続的な構造的弱さが組み合わさり、クロスは全体として小幅高となりました。

見通しと来週の注目点

次の重要な焦点は、再設定された米国の1月雇用統計です。データの流れが鈍化した期間を経て、労働需要の現状を明確にする手がかりとなるでしょう。この発表は、FRBが最近の経済モメンタムをどのように解釈する可能性が高いかについて、市場により明確な見通しを与えるはずです。

英国およびユーロ圏では、今後発表されるインフレ指標と、サービス主導の物価圧力がどの程度のスピードで緩和していくかが引き続き注目されます。中央銀行は、判断は期待ではなく証拠に基づくと明言しており、全体のトーンは引き続き慎重に保たれる可能性が高いでしょう。

決算シーズンが続き、マクロデータがより通常のリズムに戻る中で、市場は引き続き選別的となる可能性があります。広範な方向性よりも、2026年初頭の見通しが明確になるにつれ、耐性、バランスシートの強さ、そして業績見通しの持続性に焦点が当たる公算が大きいでしょう。