日本市場の復活:業績主導か、それとも通貨主導か?

市場の再覚醒

日本株は再び注目を集めている。日経225指数は1980年代後半以来の水準に戻り、TOPIXも上昇している。この反発により、長らく低成長と結び付けられてきた市場を投資家が見直す動きが広がった。日本を取り巻く市場のトーンは変化しており、それは決して限定的なものではない。現在の重要な問いは、この強さが企業経営の改善を反映しているのか、それとも円安や海外投資家による利益狙いのポジショニングによって押し上げられているのか、という点である。

答えはどちらか一方ではないようだ。日本市場は複数の要因に反応しており、この議論は重要である。為替主導の上昇は速く、反転もしやすい。一方、業績や企業の意思決定に支えられた上昇は緩やかだが、より持続性が高い。

為替の動向と政策の背景

円は長年にわたり弱含みで推移しており、日本市場のパフォーマンスを左右する要因となっている。日本は米国と比べて低金利を維持してきたため、円は世界の投資家にとって魅力が低下した。投資家が他の資産へ資金を移す過程で円を売り、ドルを買う動きが強まり、その売り圧力が円安をさらに進める。通貨安は海外収益を大きく見せ、価格競争力の向上を通じて輸出企業を支援する。

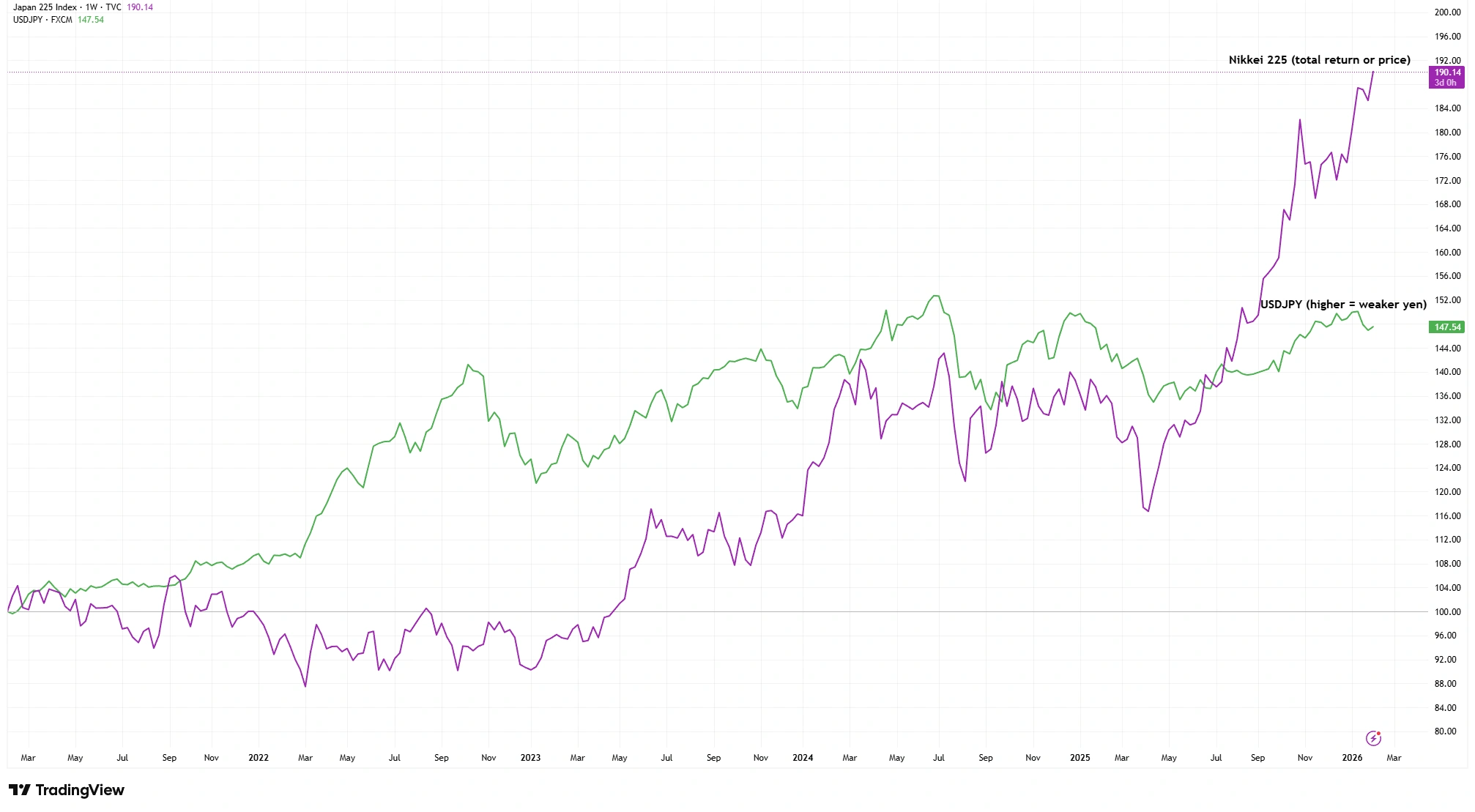

日経225指数とUSDJPY(過去5年間の推移)

出所:TradingView。指数は100を基準。過去の実績は将来の成果を保証するものではありません。データは2026年2月3日時点。

日本銀行は将来的に利上げの可能性を示唆しているが、現時点では金利は依然として低く、借入コストは抑えられている。観光の再開は訪日客を呼び込み、国内経済を支えた一方、輸入コストの上昇は家計を圧迫している。インフレはピークから落ち着いてきたものの、政策当局が調整のスピードを議論するには十分な水準を維持している。

通貨安は見出しや利益を押し上げる一方で、不均衡な結果を生むこともある。指数の裏側では、輸出の恩恵と輸入による圧力との緊張関係が見られ、この緊張が為替による追い風がどれほど続くかを左右する。

日本企業の収益構造の進化

今回の上昇は純粋に為替だけの話ではない。日本企業は収益性や資本の活用、株主還元への姿勢を改善しつつある。企業がリターンや資本配分、評価の意味について議論する中で、変化の兆しが感じられる。企業は自社株買いを拡大し、自己資本利益率の目標を設定し、維持する事業と売却する事業をより選別するようになった。こうした変化は、資本効率や市場評価への意識を高めるよう促してきた東京証券取引所の後押しを受けている。これは、割安だがリターンが出にくいと見られてきた市場にとっての転換点であり、改革の進展には企業ごとの差があるにせよ、大きな変化を示している。

日本企業の方向性を見れば見るほど、何かが進化していることを否定しにくくなる。これは、日本がもはや「慣習的に割安」な市場ではないことを示唆している。市場は、割安さが信頼性に置き換わりつつあるのかを見極めている。

すべての収益の強さが長期的な改善を反映しているわけではない。円安は多国籍企業の利益を押し上げ、インバウンド観光の回復はサービス収入を増加させた。これらは実在する要因だが、円高に転じたり、日本と世界の金利差が縮小したりすれば、勢いは弱まる可能性がある。収益の物語の一部は改革に由来し、もう一部は景気循環によるものである。

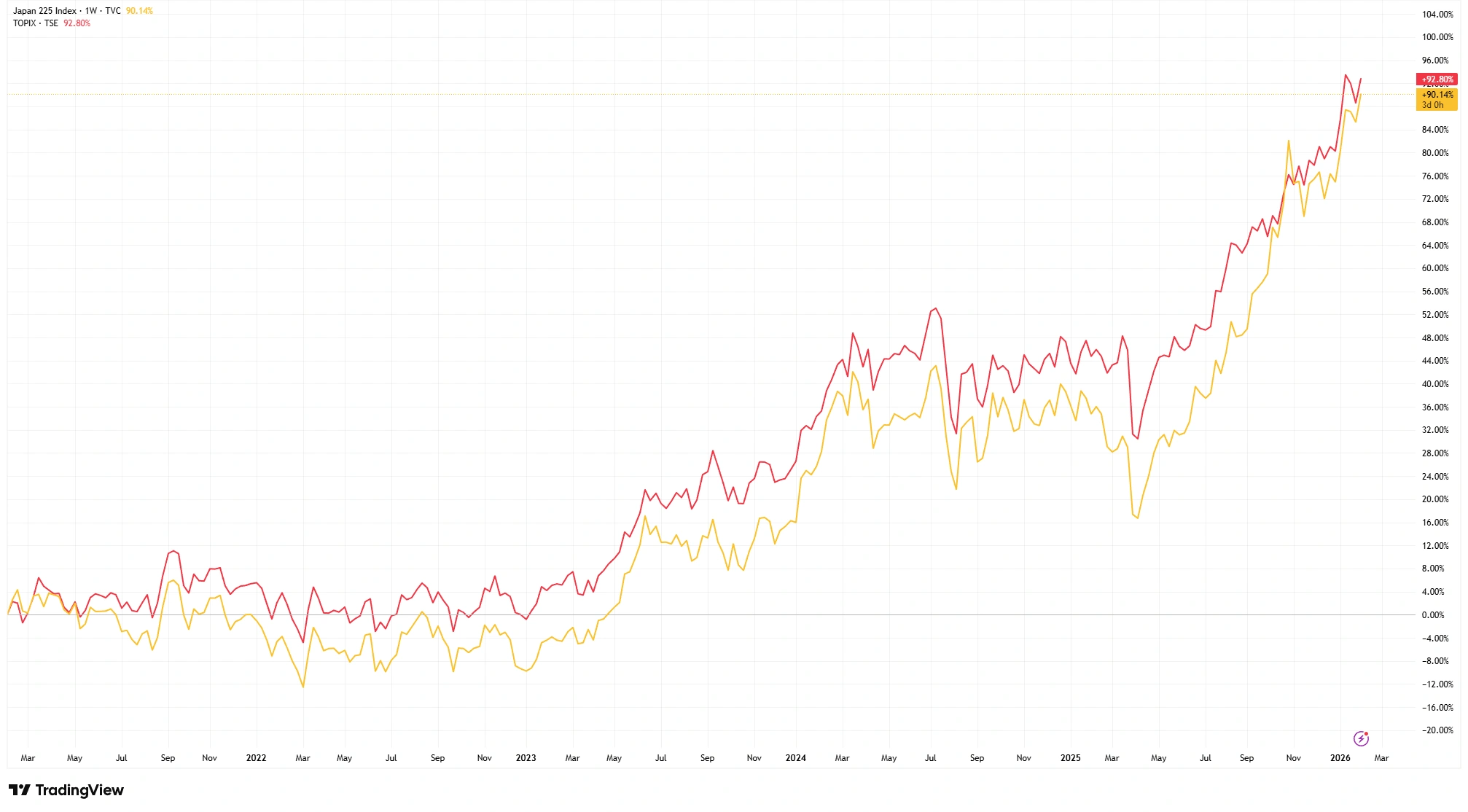

日経平均とTOPIX:シグナルの読み解き

日本の主要指数の動きは、市場を動かしている要因を読み解く手がかりを与える。価格加重型の日経225は、一部の高価格銘柄の影響を受けやすく、モメンタム主導の特性を持つ。一方、時価総額加重型のTOPIXは、より幅広い企業を網羅し、市場全体の動向を示しやすい。

日経225指数とTOPIX(過去5年間の推移)

出所:TradingView。過去の実績は将来の成果を保証するものではありません。データは2026年2月3日時点。

両指数がともに上昇していることは、今回の上昇が輸出企業だけによるものではないことを示している。金融、工業、サービスセクターも参加しており、市場が為替環境、企業改革、そしてより安定した背景に反応していることを示唆する。このような広がりは、限られた銘柄だけに支えられた上昇よりも健全なシグナルである。

投資家への示唆

為替主導の上昇は力強い一方で脆弱でもある。円高に転じたり、世界的な金利差縮小への期待が弱まったりすれば、輸出企業の収益は圧迫され、成長よりも為替効果に支えられていたモメンタムの大きさが明らかになる可能性がある。構造改革はその対抗要因となり得る。企業が資本効率を高め、安定した収益性を示せれば、日本はより強い通貨環境下でも市場の強さを正当化できるだろう。

日本の直近の上昇は円安によって引き起こされた可能性があるが、その持続性は業績にかかっている。日本企業が規律と一貫したリターンを示せば示すほど、市場の基盤は為替ではなくファンダメンタルズに置かれることになる。日本の物語はまだ進行中であり、私たちは引き続き注視している。