Tín hiệu bình lặng từ Fed, tín hiệu trái chiều trên thị trường | Tổng kết tuần: 26–30 tháng 1 năm 2026

Tổng quan kinh tế

Thị trường đã trải qua một tuần cân nhắc giữa hai yếu tố quen thuộc: những gì các ngân hàng trung ương sẵn sàng phát đi thông điệp, và những gì dữ liệu đang âm thầm hàm ý. Điểm neo chính là quyết định tháng 1 của Fed, khi các nhà hoạch định chính sách giữ nguyên lãi suất ở mức 3,50% đến 3,75%. Trong tuyên bố của mình, Fed nhắc lại rằng tăng trưởng đang “mở rộng với tốc độ vững chắc”, cho biết tăng trưởng việc làm “vẫn ở mức thấp” với tỷ lệ thất nghiệp cho thấy “một số dấu hiệu ổn định”, và cho rằng lạm phát vẫn “ở mức hơi cao”.

Những phát biểu đi kèm của Chủ tịch Powell củng cố quan điểm rằng chính sách hiện nay thiên về sự kiên nhẫn hơn là động lực. Ông mô tả nền kinh tế bước vào năm 2026 với “nền tảng vững chắc”, đồng thời thừa nhận rằng lạm phát vẫn cao hơn mục tiêu và mức độ bất định vẫn ở mức cao. Trên thực tế, sự kết hợp này thường khiến nhà đầu tư nhạy cảm với từng thay đổi nhỏ trong lợi suất và khẩu vị rủi ro, bởi bước đi tiếp theo ít mang tính định sẵn hơn và phụ thuộc nhiều hơn vào các dữ liệu lạm phát và hoạt động kinh tế sắp được công bố.

Ngoài Fed, sắc thái của tuần cũng được định hình bởi sự giằng co giữa các tiêu đề về lợi nhuận doanh nghiệp và bối cảnh lãi suất. Một số phiên giao dịch có khởi đầu mang tính xây dựng, nhưng niềm tin không duy trì lâu, và diễn biến giá cho thấy nhà đầu tư vẫn sẵn sàng giảm rủi ro khi dòng tin tức trở nên kém thuận lợi. Điều này không phải là hiếm vào cuối tháng 1, khi việc điều chỉnh vị thế và mùa báo cáo có thể khuếch đại biến động từng ngày, ngay cả khi câu chuyện vĩ mô tổng thể không thay đổi đáng kể.

Cổ phiếu, Trái phiếu & Hàng hóa

Trên thị trường cổ phiếu, các chỉ số Mỹ kết thúc tuần với diễn biến trái chiều. Chỉ số S&P 500 tăng 0,3%, trong khi Nasdaq Composite giảm 0,45%. Dow Jones Industrial Average giảm 0,2%, và Russell 2000 giảm khoảng 2,0%, cho thấy một tuần kém tích cực đối với các công ty vốn hóa nhỏ. Trên thị trường toàn cầu, chỉ số MSCI EAFE tăng 1,6%.

Về lãi suất, lợi suất trái phiếu Kho bạc Mỹ kết thúc tuần cao hơn nhẹ ở kỳ hạn dài và nhìn chung ổn định ở kỳ hạn ngắn, phù hợp với cách nhà đầu tư nhìn nhận Fed là kiên nhẫn hơn là sắp nới lỏng. Tính đến phiên đóng cửa thứ Sáu, lợi suất kỳ hạn 2 năm ở khoảng 3,52%, kỳ hạn 10 năm khoảng 4,26%, và kỳ hạn 30 năm khoảng 4,87%. Khi Fed giữ nguyên lãi suất quỹ liên bang và tái khẳng định sự phụ thuộc vào dữ liệu, đây không phải là một tuần mà thị trường trái phiếu có một câu chuyện chi phối duy nhất. Thay vào đó, lợi suất biến động theo sự thay đổi của tâm lý rủi ro và cách nhà đầu tư diễn giải lập trường của Fed giữa lạm phát và việc làm.

Hàng hóa có xu hướng rõ ràng hơn. Giá dầu tăng hơn 7,0% trong tuần, trong khi giá vàng giảm hơn 5,0%. Bạc giảm mạnh, khoảng 20,0%, một diễn biến nổi bật ngay cả trong bối cảnh thị trường biến động cao. Điểm rút ra chính là hiệu suất hàng hóa phân hóa: năng lượng tăng mạnh, trong khi kim loại quý, đặc biệt là bạc, đã đánh mất một phần đáng kể mức tăng trước đó.

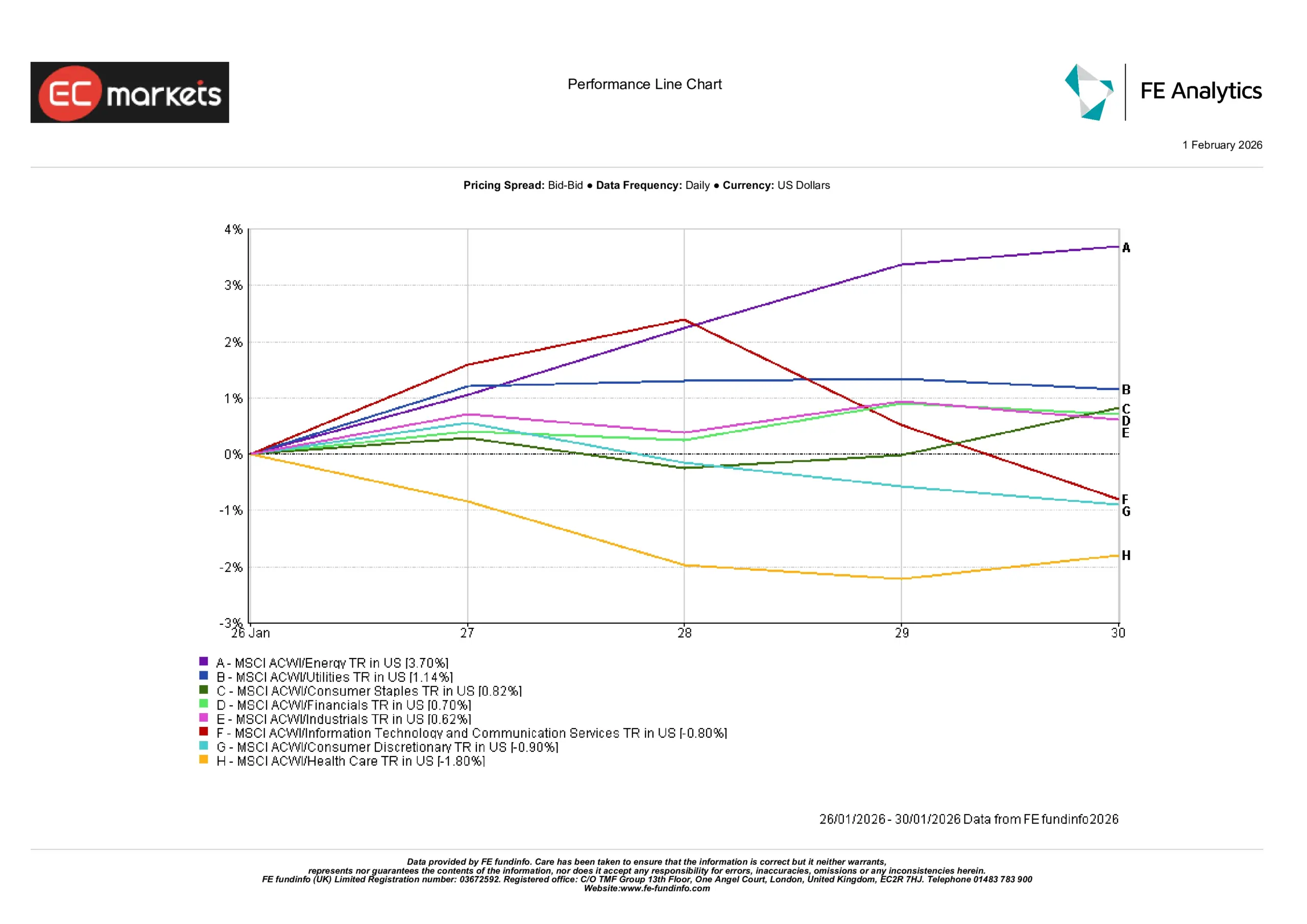

Hiệu suất theo ngành

Năng lượng là ngành dẫn đầu rõ rệt, tăng 3,70% trong tuần. Tiện ích cũng tăng, lên 1,14%, và hàng tiêu dùng thiết yếu tăng 0,82%, cho thấy xu hướng phòng thủ nhẹ bên dưới bề mặt thị trường. Tài chính tăng 0,70% và công nghiệp tăng 0,62%, đều là những mức tăng vững chắc nhưng kém nổi bật hơn so với ngành năng lượng.

Ở chiều ngược lại, Dịch vụ Truyền thông và Công nghệ Thông tin giảm 0,80%, trong khi Tiêu dùng Không thiết yếu giảm 0,90%. Y tế là ngành tụt hậu nhiều nhất, giảm 1,80%.

Nói một cách đơn giản, tuần này ưu ái các lĩnh vực gắn với giá dầu cao hơn và các ngành có dòng tiền ổn định, trong khi những phần thị trường nhạy cảm hơn với tăng trưởng và tiêu dùng dễ bị tổn thương hơn khi lợi suất duy trì ở mức cao và các tiêu đề về lợi nhuận tạo ra những khoảng không chắc chắn.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 30 tháng 1 năm 2026.

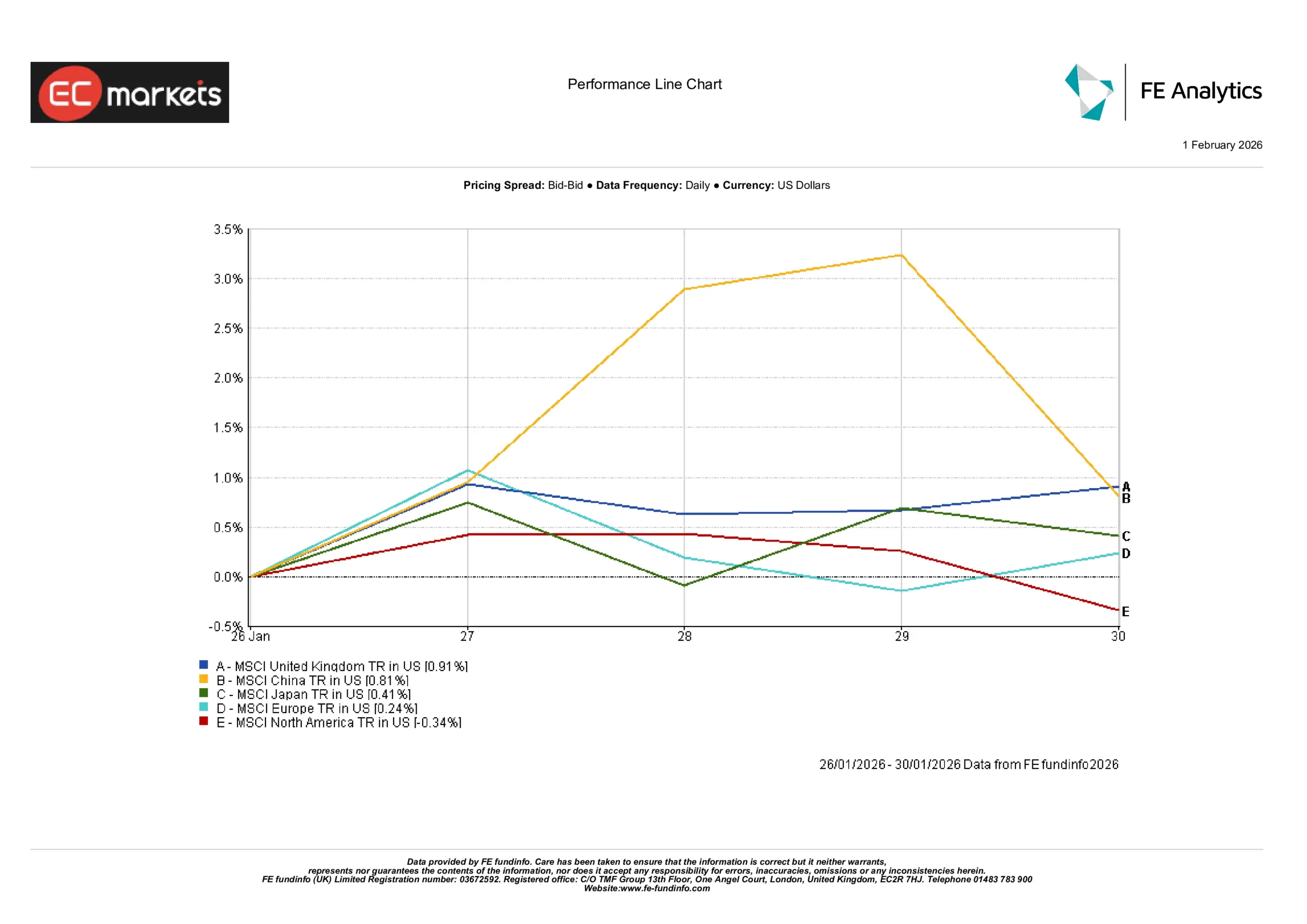

Thị trường khu vực

Hiệu suất khu vực được dẫn dắt bởi Vương quốc Anh, tăng 0,91%, và Trung Quốc, tăng 0,81%. Nhật Bản tăng 0,41% và châu Âu kết thúc tuần tăng nhẹ, ở mức 0,24%. Bắc Mỹ là điểm ngoại lệ, giảm 0,34% trong tuần.

Sự phân hóa tương đối này phù hợp với trải nghiệm hàng ngày của nhà đầu tư: thị trường Mỹ bị kéo giữa sức bền vĩ mô tích cực và phản ứng chọn lọc hơn đối với kết quả kinh doanh, trong khi một số khu vực của châu Âu và châu Á giữ vững tốt hơn vào cuối tháng. Cũng cần lưu ý rằng trong những tuần như vậy, kết quả khu vực có thể phản ánh không chỉ tin tức địa phương mà còn cơ cấu ngành trong từng khu vực, đặc biệt là tỷ trọng của năng lượng, các ngành phòng thủ và công nghệ lớn.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 30 tháng 1 năm 2026.

Thị trường tiền tệ

EUR/USD suy yếu trong tuần, có lúc tăng nhẹ trước khi giảm dần khi kỳ vọng thay đổi đối với Fed mang lại một số hỗ trợ cho đồng USD. GBP/USD nhìn chung ổn định, với sức mạnh giữa tuần phai nhạt khi các biến động rộng hơn của đồng USD chi phối. USD/JPY giảm nhẹ lúc đầu trước khi phục hồi, phản ánh sự giằng co quen thuộc giữa tâm lý rủi ro và biến động lợi suất Mỹ. GBP/JPY nhích lên nhẹ trong cả tuần, cho thấy tông rủi ro vững hơn đôi chút vào cuối tuần dù trước đó có giao dịch hai chiều trong tuần.

Triển vọng & Tuần tới

Tuần tới nhiều khả năng sẽ tiếp tục giữ sự chú ý của nhà đầu tư vào ba động lực quen thuộc: thông điệp từ ngân hàng trung ương, loạt dữ liệu lạm phát và hoạt động kinh tế tiếp theo, cùng nhịp độ báo cáo kết quả kinh doanh của doanh nghiệp. Sau quyết định của Fed giữ nguyên lãi suất và nhấn mạnh sự phụ thuộc vào dữ liệu, các công bố kinh tế của Mỹ sắp tới sẽ được theo dõi chặt chẽ để xem liệu chúng có củng cố bức tranh tăng trưởng bền bỉ với lạm phát vẫn trên mục tiêu hay làm dịu đi quan điểm đó.

Mùa báo cáo lợi nhuận cũng tiếp tục là một yếu tố nền quan trọng. Ngay cả khi bối cảnh vĩ mô có vẻ ổn định, kết quả và định hướng của doanh nghiệp vẫn có thể nhanh chóng thay đổi vai trò dẫn dắt của các chỉ số, đặc biệt ở những lĩnh vực gắn với chi tiêu công nghệ, nhu cầu tiêu dùng và độ nhạy với lãi suất. Đối với đa số nhà đầu tư, tâm thế thực tế nhất vẫn là sự bình tĩnh: tuần vừa qua cho thấy thị trường vẫn có khả năng thay đổi sắc thái nhanh chóng, nhưng cũng cho thấy biến động giá có thể được kiểm soát khi các nhà hoạch định chính sách giữ lập trường ổn định và dữ liệu không mang lại những bất ngờ lớn.