Isyarat Tenang daripada Fed, Isyarat Bercampur dalam Pasaran | Sorotan Mingguan: 26–30 Januari 2026

Gambaran Keseluruhan Ekonomi

Pasaran menghabiskan minggu ini dengan menimbang dua kuasa yang sudah biasa: apa yang sanggup disampaikan oleh bank pusat, dan apa yang disiratkan oleh data secara senyap. Penanda aras utama ialah keputusan Fed pada bulan Januari, di mana penggubal dasar mengekalkan kadar dasar tidak berubah pada julat 3.50% hingga 3.75%. Dalam kenyataannya, Fed mengulangi bahawa pertumbuhan sedang “berkembang pada kadar yang kukuh”, menyatakan bahawa pertambahan pekerjaan telah “kekal rendah” dengan kadar pengangguran menunjukkan “beberapa tanda kestabilan”, dan bahawa inflasi kekal “agak tinggi”.

Kenyataan iringan Pengerusi Powell mengukuhkan lagi pandangan bahawa dasar kini lebih menekankan kesabaran berbanding momentum. Beliau menggambarkan ekonomi yang memasuki tahun 2026 dengan “asas yang kukuh”, sambil mengakui bahawa inflasi masih melebihi sasaran dan tahap ketidakpastian kekal tinggi. Dari sudut praktikal, gabungan ini lazimnya menjadikan pelabur peka terhadap setiap perubahan kecil dalam hasil dan selera risiko, kerana langkah seterusnya kurang dipratetapkan dan lebih bergantung kepada bagaimana data inflasi dan aktiviti ekonomi yang akan datang berkembang.

Di luar Fed, nada minggu ini turut dibentuk oleh tarikan dan tolakan antara tajuk pendapatan syarikat dan latar belakang kadar faedah. Beberapa sesi kelihatan membina pada awalnya, namun keyakinan tidak begitu melekat, dan pergerakan harga menunjukkan pelabur masih sanggup mengurangkan risiko apabila aliran berita menjadi kurang selesa. Ini bukan sesuatu yang luar biasa pada penghujung Januari, apabila kedudukan pelaburan dan musim pelaporan boleh memperbesarkan turun naik harian, walaupun kisah makro itu sendiri tidak berubah secara dramatik.

Ekuiti, Bon & Komoditi

Dalam pasaran ekuiti, indeks AS menamatkan minggu dengan prestasi bercampur. S&P 500 meningkat 0.3%, manakala Nasdaq Composite susut 0.45%. Dow Jones Industrial Average turun 0.2%, dan Russell 2000 merosot sekitar 2.0%, menonjolkan minggu yang lebih lemah bagi syarikat bersaiz kecil. Di pasaran global, indeks MSCI EAFE meningkat 1.6%.

Dari segi kadar faedah, hasil Perbendaharaan AS menamatkan minggu sedikit lebih tinggi di bahagian hujung panjang dan secara amnya stabil di bahagian hujung pendek, satu corak yang konsisten dengan pelabur melihat Fed sebagai bersikap sabar dan bukannya hampir melonggarkan dasar. Menjelang penutupan Jumaat, hasil 2 tahun berada sekitar 3.52%, hasil 10 tahun sekitar 4.26%, dan hasil 30 tahun sekitar 4.87%. Dengan Fed mengekalkan kadar dana tidak berubah dan mengulangi kebergantungannya kepada data, minggu ini bukanlah tempoh di mana pasaran bon menemui satu naratif dominan. Sebaliknya, hasil bergerak sebagai tindak balas kepada perubahan sentimen risiko dan bagaimana pelabur mentafsir pendirian Fed antara inflasi dan pekerjaan.

Komoditi menunjukkan arah yang lebih jelas. Harga minyak meningkat lebih 7.0% sepanjang minggu, manakala emas jatuh lebih 5.0%. Perak merosot dengan ketara, sekitar 20.0%, satu pergerakan yang menonjol walaupun dalam pasaran yang tidak menentu. Kesimpulan utama di sini ialah prestasi komoditi berbeza-beza: tenaga mengukuh dengan ketara, manakala logam berharga, khususnya perak, menyerahkan semula sebahagian besar daripada kenaikan terdahulu.

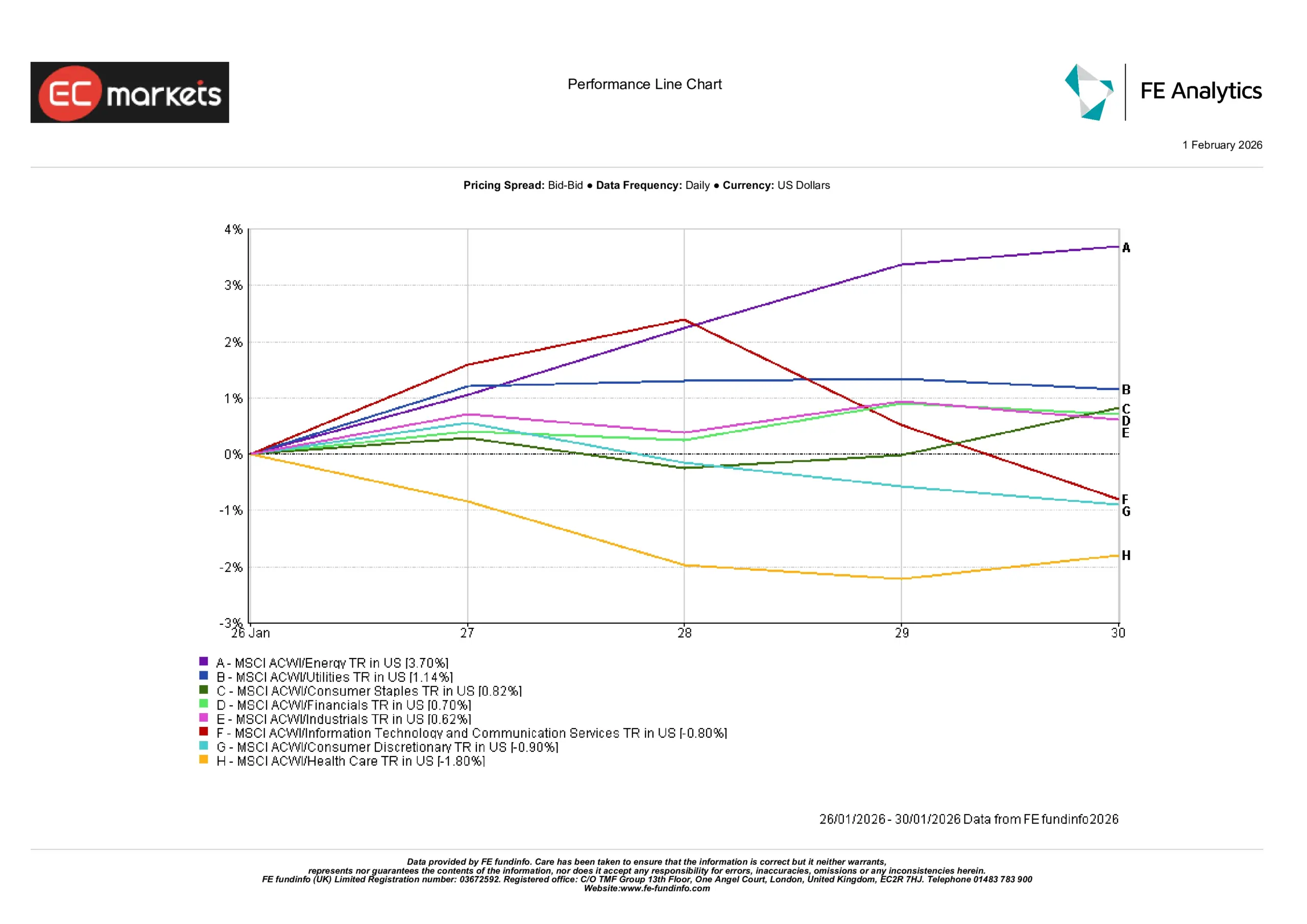

Prestasi Sektor

Sektor tenaga merupakan peneraju yang jelas, meningkat 3.70% untuk minggu ini. Utiliti juga mencatat kenaikan, meningkat 1.14%, dan barangan pengguna asas naik 0.82%, menunjukkan kecenderungan yang sedikit lebih defensif di bawah permukaan pasaran. Kewangan menambah 0.70% dan perindustrian meningkat 0.62%, kedua-duanya kukuh tetapi kurang menonjol berbanding pergerakan sektor tenaga.

Di bahagian yang lebih lemah, Perkhidmatan Komunikasi dan Teknologi Maklumat masing-masing turun 0.80%, manakala Pengguna Bukan Keperluan jatuh 0.90%. Penjagaan Kesihatan ketinggalan paling ketara, turun 1.80%.

Secara ringkas, minggu ini memberi ganjaran kepada bidang yang berkaitan dengan harga minyak yang lebih kukuh dan sektor aliran tunai yang lebih stabil, manakala bahagian pasaran yang lebih sensitif kepada pertumbuhan dan pengguna lebih terdedah apabila hasil kekal tinggi dan tajuk pendapatan mewujudkan poket ketidakpastian.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 30 Januari 2026.

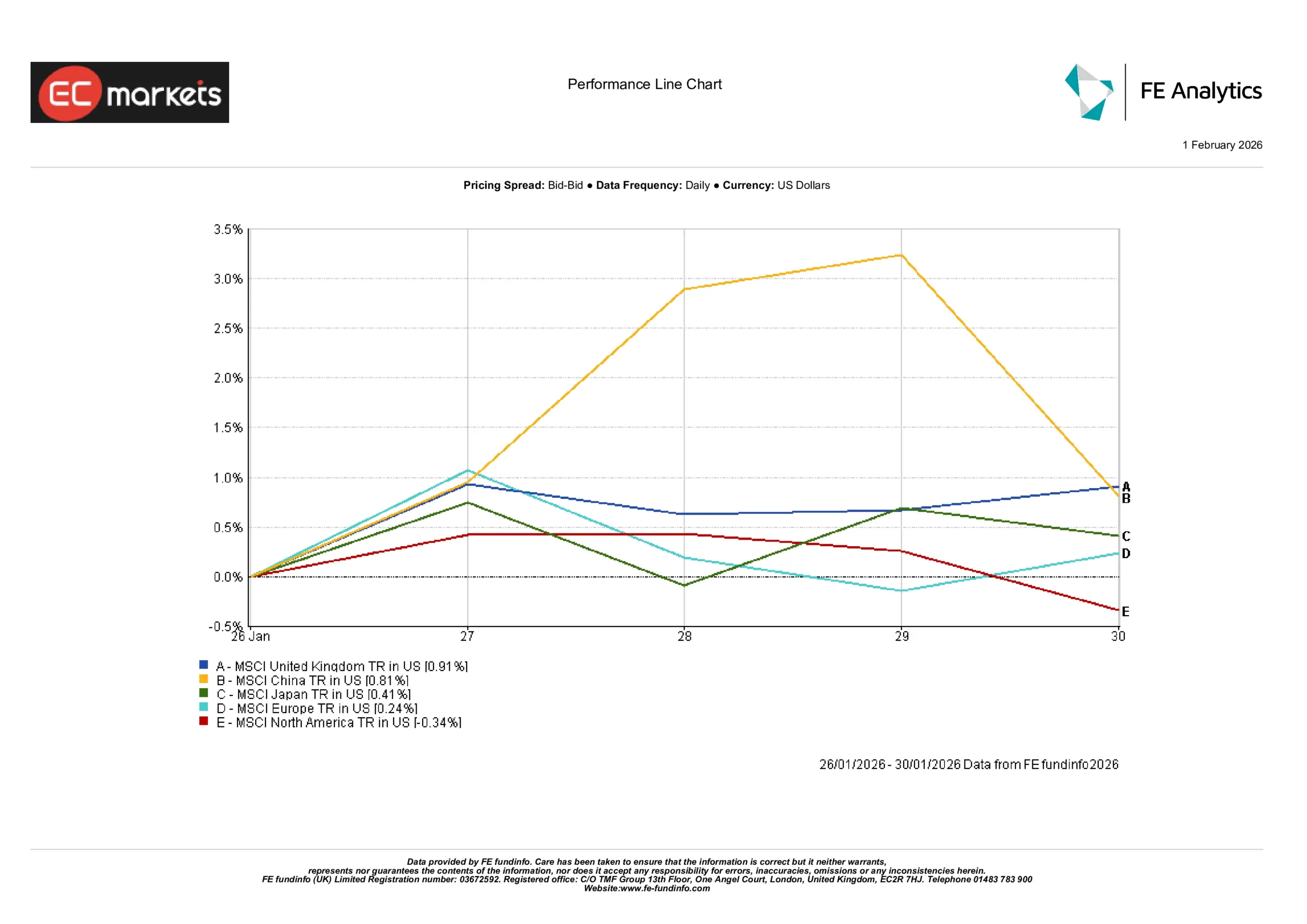

Pasaran Serantau

Prestasi serantau diterajui oleh UK, naik 0.91%, dan China, naik 0.81%. Jepun meningkat 0.41% dan Eropah menamatkan minggu sedikit lebih tinggi, naik 0.24%. Amerika Utara menjadi pengecualian, turun 0.34% sepanjang minggu.

Pemisahan relatif ini selari dengan pengalaman harian pelabur: pasaran AS ditarik antara ketahanan makro yang menyokong dan reaksi yang lebih selektif terhadap pendapatan, manakala sebahagian Eropah dan Asia bertahan lebih baik menjelang akhir bulan. Perlu juga diperhatikan bahawa dalam minggu seperti ini, keputusan serantau boleh mencerminkan bukan sahaja berita tempatan tetapi juga campuran sektor dalam setiap rantau, khususnya pemberat tenaga, sektor defensif, dan teknologi besar.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan jumlah dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 30 Januari 2026.

Pasaran Mata Wang

EUR/USD melemah sepanjang minggu, sempat mengukuh sebelum bergerak lebih rendah apabila perubahan jangkaan terhadap Fed memberi sedikit sokongan kepada dolar. GBP/USD secara keseluruhan kekal stabil, dengan kekuatan pertengahan minggu pudar apabila pergerakan dolar yang lebih luas mendominasi. USD/JPY melemah pada awalnya sebelum pulih, mencerminkan tarik menarik biasa antara sentimen risiko dan pergerakan hasil AS. GBP/JPY meningkat sedikit secara keseluruhan, menunjukkan nada risiko yang agak lebih kukuh menjelang hujung minggu walaupun terdapat dagangan dua hala pada awal minggu.

Tinjauan & Minggu Akan Datang

Minggu akan datang berkemungkinan terus mengekalkan tumpuan pelabur kepada tiga pemacu yang sama: komunikasi bank pusat, set data inflasi dan aktiviti seterusnya, serta rentak pelaporan korporat. Selepas keputusan Fed untuk mengekalkan kadar faedah dan menekankan kebergantungan kepada data, keluaran data AS yang akan datang akan dipantau rapat untuk melihat sama ada ia mengukuhkan gambaran pertumbuhan yang berdaya tahan dengan inflasi masih melebihi sasaran, atau sebaliknya melembutkan pandangan tersebut.

Musim pendapatan juga kekal sebagai tekstur penting di latar belakang. Walaupun keadaan makro kelihatan stabil, keputusan dan panduan syarikat boleh dengan cepat mengubah kepimpinan indeks, terutamanya dalam bidang yang berkaitan dengan perbelanjaan teknologi, permintaan pengguna, dan sensitiviti kadar faedah. Bagi kebanyakan pelabur, minda yang paling praktikal adalah kekal tenang: minggu yang baru berlalu menunjukkan bahawa pasaran masih mampu menukar nada dengan cepat, tetapi juga bahawa pergerakan harga boleh kekal terkawal apabila pembuat dasar bersikap stabil dan data tidak memberikan kejutan besar.