安定したデータ、世界的に選別的なローテーション|週間まとめ:2026年1月19日~23日

経済概況

投資家心理は、(加速ではなく)安定的なマクロ指標と、政策の不変(インアクション)が織り込まれつつある市場環境によって形作られた。米国ではインフレが抑制された状態を維持し(12月CPIは前年比約+2.7%、コアは前年比約+2.6%)、FRBが1月会合で利下げ・利上げを行う可能性は低いとの見方を強めた。成長関連データが大きな上振れ・下振れの勢いではなく小幅なサプライズにとどまったことで、市場は短期見通しを「安定しているが強くはない」と捉え続け、リスク選好は抑制され、幅広いリスクオンではなく選別的なポジショニングが促された。

英国ではインフレが上振れし(総合CPIは前年比約3.4%)、予想をやや上回ったが、市場の反応は今回の動きを再加速ではなく一時的なものと捉える投資家が多いことを示唆した。これにより、年後半の緩和期待は概ね維持され、英国金利の大幅な再評価は回避された。

日本では政策スタンスは据え置かれた一方、為替(FX)チャネルは介入リスクと政策シグナルに対して高い感応度を保った。大きな政策変更がなくとも、為替市場は日銀(BoJ)が円安をどこまで許容するかという認識の変化に反応し続けた。これにより、週次の終値が落ち着いて見える局面でも、円関連のクロスで期間中の振れが大きくなった理由が説明される。

総じて今週のマクロの物語は「新たなインフレショックなし + 緊急の成長不安なし」であり、これは金利のレンジ推移、株式のまちまちな動き、そして世界的な一方向の動きというよりもセクター/地域内でのローテーションを生みやすい。

株式・債券・コモディティ

株式市場は概ね横ばいで、指数レベルのパフォーマンスは週中のボラティリティ局面を覆い隠した。米国ではS&P 500が+0.06%、ナスダックが+0.10%、ラッセル2000が+0.04%上昇し、リスク志向と慎重姿勢の間の小さな均衡を反映した。世界的にも動きは限定的で、MSCIワールドのプロキシ(-0.01%)は実質的に横ばい、地域別市場は小幅に下落した(欧州 -0.06%、英国 –0.04%、日本 -0.05%、新興国 -0.06%)。中国は期間を通じて変化なし(0.00%)で終えた。

週次の終値は落ち着いていたものの、市場は週中に意味のある振れを経験した。主因は経済ファンダメンタルズの変化というより地政学的ヘッドラインだった。こうした懸念が薄れると株式は持ち直し、投資家がエクスポージャー維持に前向きである一方、より選別的になっているという見方を強めた。

債券市場は引き続き安定要因となった。米国債利回りがカーブ全体で概ね変わらなかったため、金融政策が明確に「様子見」局面にあるとの見方が投資家心理を支え、株式バリュエーションへの圧力を限定した。

コモディティはより明確なシグナルを提供した。地政学的不確実性とヘッジ需要に支えられ、エネルギーと貴金属は資金流入を継続し、広範なリスク資産がレンジ推移する中でも存在感を示した。

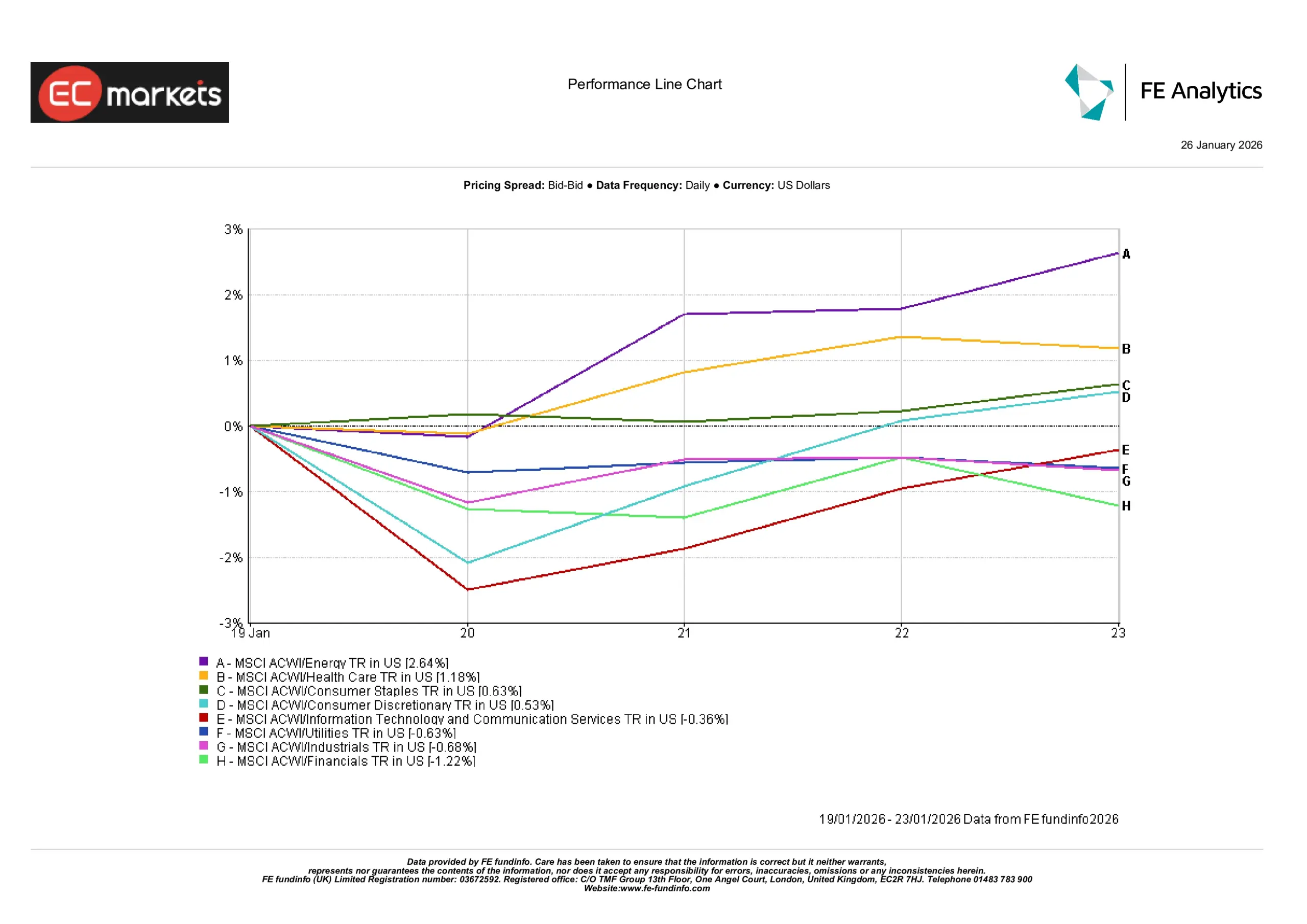

セクター別パフォーマンス

セクターリターンは概ね、利回りの安定とコモディティ価格の上昇の組み合わせを反映した。エネルギー株が市場を牽引し、約+2.6%上昇。これは原油価格の上昇とキャッシュフロー期待の改善を直接的に映したものだった。ディフェンシブもアウトパフォームし、ヘルスケアは約+1.2%、生活必需品は約+0.6%上昇。低モメンタムのマクロ環境下で、投資家が利益の底堅さを重視したためである。

より成長志向のセクターは小幅な上昇にとどまった。一般消費財は約+0.5%上昇し、テクノロジーとコミュニケーション・サービスは約+0.4%上昇。週後半の債券利回りの安定化が小幅に追い風となった。ただし、バリュエーションへの感応度が続いているため、上値は限定的だった。

一方で、金利感応度が高いセクターや景気循環セクターは出遅れた。公益は約–0.6%、資本財・工業は約–0.7%下落し、金融は約–1.2%とアンダーパフォーム。金融は特に、イールドカーブのスティープ化が進まないことが重しとなり、純金利マージン期待が引き続き抑えられた。総じて、セクター動向は広範なリスクへの回帰ではなく、選別的なディフェンシブ志向を示した。

セクター別パフォーマンス

出所:FE Analytics。全指数はUSD建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2026年1月23日時点。

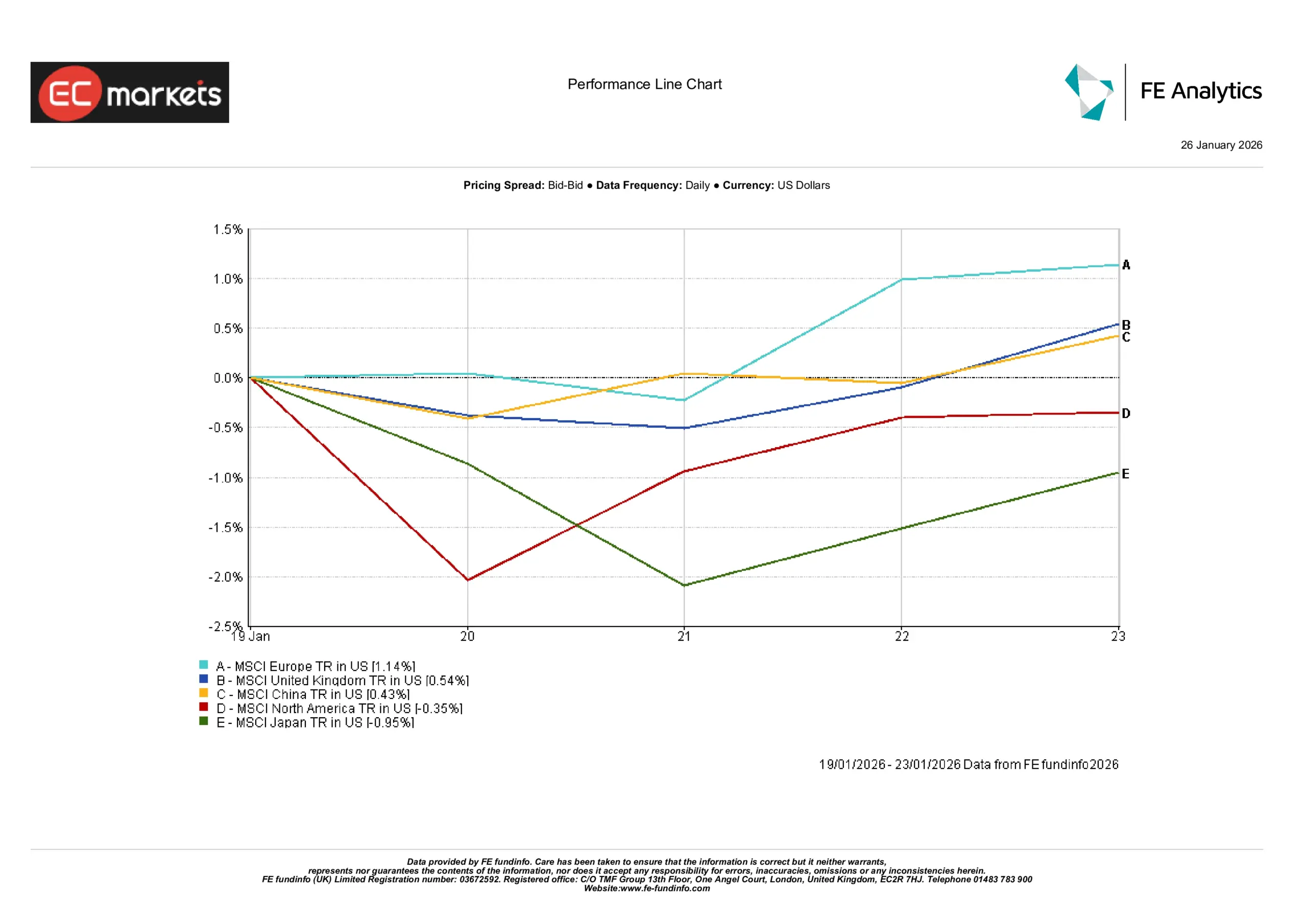

地域別市場

地域別の株式パフォーマンスはまちまちだった。英国を除く欧州市場がUSDベースで約+1.1%上昇し、貿易関係に対するセンチメント改善や今週のテーマに沿ったセクターの強さが支えとなった。英国市場も約+0.5%上昇で終え、ポンド安と、防御的かつ多国籍企業比率が高い指数構成が下支えとなった。

アジアでは、中国の上海市場が約+0.4%上昇し、段階的な政策支援への楽観が続いた。一方、日本株は約–1.0%下落。円の変動と日銀メッセージへの感応度が輸出企業のセンチメントを圧迫した。

北米株は全体として出遅れ、地域指数は約–0.3%下落し、米国ベンチマークの軟調さと整合した。新興国市場は小幅高で、MSCI EM指数は金曜に約+0.4%上昇(週次で約+1%)。コモディティ価格の持ち直しと、アジアの一部で通貨が安定したことが支えとなった。

地域別パフォーマンス

出所:FE Analytics。全指数はUSD建てトータルリターン。過去の実績は将来の実績を保証するものではありません。データは2026年1月23日時点。

為替市場

為替の動きは限定的だったが、方向性は混在した。EUR/USDは期間中に約–0.7%下落し、概ね1.18~1.16のレンジで推移。米国金利見通しが安定する中でドルは相対的に堅調だった。GBP/USDは約+0.4%の小幅上昇で、1.33–1.36の範囲で上下し、英国データが懸念ほど弱くなかったことが支えとなった。

円に対しては動きがより顕著だった。USD/JPYは約+1.4%上昇し、おおむね155.9から158超へ。断続的な介入観測があったものの、金利差が引き続きドルを支えた。GBP/JPYは約+1.8%上昇し、概ね207-212のレンジで推移。ポンド高が一時的な円サポートを上回った。総じてFX市場は、グローバルなリスクセンチメントの決定的な変化というより、支配的な金利差を反映した。

見通し & 来週の注目点

来週に向けては、主要中銀会合と重要指標の発表に注目が集まる。FRBの1月FOMCは政策据え置きが広く予想されており、市場はガイダンスのトーン変化を注意深く見守るだろう。米国では4Q GDPと耐久財受注が成長モメンタムの手がかりを提供し、主要銀行と大型テクノロジー銘柄が牽引する4Q決算シーズンも始まる。欧州では4Q GDPが回復度合いの測定に役立つほか、日本およびアジア太平洋ではインフレ指標やPMI発表などが地域センチメントに影響し得る。総じて政策期待がしっかりと固定されているため、大きなサプライズがなければ市場は慎重かつデータ主導の展開が続く可能性が高い。