La curva de rendimientos no solo está plana: está hablando

En finanzas, la curva de rendimientos muestra cuánto le cuesta al gobierno de Estados Unidos endeudarse a distintos plazos. La mayoría de la gente solo oye hablar de ella cuando se invierte, cuando las tasas de corto plazo suben por encima de las de largo plazo, porque ese patrón históricamente ha aparecido antes de las recesiones. Pero la curva de rendimientos está haciendo mucho más que lanzar advertencias. Está contando una historia sobre cómo los mercados ven el crecimiento, la inflación y la política futura de la Fed.

En condiciones normales, la curva tiene pendiente ascendente. Los inversores quieren una compensación extra por prestar a más largo plazo, un colchón conocido como “prima”. Cuando la curva es pronunciada, los mercados suelen estar señalando confianza. Esperan un crecimiento más fuerte y una inflación más firme, por lo que los rendimientos a largo plazo tienden a subir. Cuando el optimismo se desvanece, la curva se aplana o entra en inversión a medida que los rendimientos largos caen o los cortos suben. Esto suele reflejar expectativas de menor actividad o de recortes de tasas en el futuro.

Diferentes tramos de la curva resaltan fuerzas distintas.

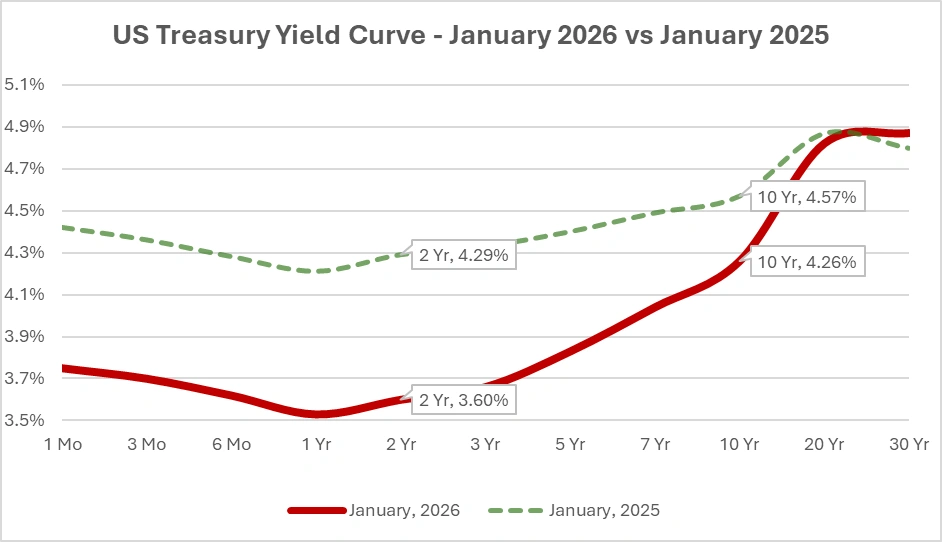

Para ilustrar cómo ha cambiado la forma de la curva, aquí está la curva oficial de rendimientos par del Tesoro para enero de 2025 frente a enero de 2026.

Fuente: Departamento del Tesoro de EE. UU., Tasas diarias de la curva de rendimientos par del Tesoro.

Curva de rendimientos del Tesoro de EE. UU., la más reciente frente a la de hace un año, mostrando cómo los cambios a lo largo de los vencimientos moldean la perspectiva del mercado sobre el crecimiento, la inflación y la política monetaria.

La caída en los vencimientos cortos entre enero de 2025 y enero de 2026 refleja la forma en que el mercado está descontando recortes de tasas por parte de la Fed, a medida que los inversores empezaron a posicionarse para una política más flexible en respuesta a la desaceleración de la inflación.

El tramo corto, desde las letras hasta las notas a 2 años, es esencialmente un referéndum sobre lo que los traders creen que hará la Fed a continuación. Si los inversores esperan recortes de tasas, compran vencimientos cortos y empujan esos rendimientos a la baja. Por eso el rendimiento a 2 años suele describirse como el mejor indicador del mercado sobre los movimientos futuros de la Fed. El conocido diferencial 2s/10s tiende a invertirse cuando los traders esperan que la Fed relaje su política más adelante.

Más adelante, tramos como el 5s/30s responden más a las visiones de largo plazo sobre el crecimiento, la inflación y la dirección de la prima por plazo. Estos vencimientos se relacionan menos con la próxima reunión de la Fed y más con hacia dónde creen los inversores que se dirige la economía en los próximos años. Esta parte más larga de la curva también reacciona a fuerzas estructurales como las tendencias demográficas, los patrones de ahorro global y los cambios en la oferta de bonos del Tesoro, que pueden influir en los rendimientos de largo plazo incluso cuando los datos económicos son mixtos. Como resultado, los traders suelen vigilar estos vencimientos para evaluar si el mercado está descontando un cambio duradero en el impulso económico o si simplemente está reaccionando al ruido temporal.

Los cambios de la curva también necesitan contexto. Una curva que se empina suele reflejar optimismo sobre el crecimiento, aunque también puede señalar problemas si el movimiento se debe a un salto en los rendimientos de largo plazo por renovadas preocupaciones inflacionarias. Las inversiones tampoco deben tratarse como señales automáticas de recesión. Simplemente indican que los mercados esperan que las tasas de corto plazo bajen en el futuro, normalmente porque la inflación se está enfriando o porque la prima por plazo es inusualmente baja. En ciclos recientes, esa menor prima por plazo ha hecho que las inversiones sean más comunes y menos fiables como predictores.

Para entender la curva correctamente, los traders la observan junto con otras señales. Los rendimientos reales, las expectativas de inflación (breakevens) y los futuros de Fed Funds ayudan a revelar si un movimiento de la curva está impulsado por expectativas de crecimiento, una nueva valoración de la inflación o especulación sobre la política. Esto ayuda a explicar por qué la curva se mantuvo invertida mientras las acciones se disparaban en 2023 y 2024. Los inversores estaban descontando una caída de la inflación y eventuales recortes de tasas, más que una desaceleración inminente. Históricamente, las acciones a menudo han rendido bien durante periodos de inversión, y los mercados se han recuperado con frecuencia rápidamente después de breves episodios de estrés.

Conclusión: la curva de rendimientos no es un indicador simple de luz verde o luz roja. Una curva pronunciada puede reflejar confianza en las perspectivas económicas o preocupaciones sobre la inflación. Una curva plana o invertida puede indicar problemas o simplemente expectativas de una política monetaria más flexible en el futuro. La señal real está en identificar qué tramo de la curva se está moviendo y por qué. Piensa en la curva de rendimientos como la narrativa anticipada del mercado de bonos sobre el crecimiento, la inflación y la política, no solo como una alarma.

A medida que avanza 2026, los mercados observarán si la curva se empina por una mejora del crecimiento o porque las expectativas de inflación a largo plazo suben gradualmente. La distinción importa, y determinará si el próximo mensaje del mercado de bonos será tranquilizador o de advertencia.