为什么黄金即使没有危机也在持续上涨

近几周黄金持续走高;不是那种烟花式的暴涨,而是带着明确方向的稳步上行。并不是某条冲击性新闻点燃了行情。相反,宏观背景正悄然向黄金倾斜。黄金与实际收益率之间那条经典的反向关系,已经不再像过去那样运作。现在的组合更复杂:市场对美联储进一步加息的预期在降温,降息的讨论开始浮现,实际收益率回落,央行仍在持续买入,同时地缘政治紧张也依旧在背景中“慢火”持续。黄金的上涨,来自对更低利率的布局、持续的全球不确定性,以及对投资组合保护的需求。推动它的不是单一因素,而是整个环境都在向它靠拢。

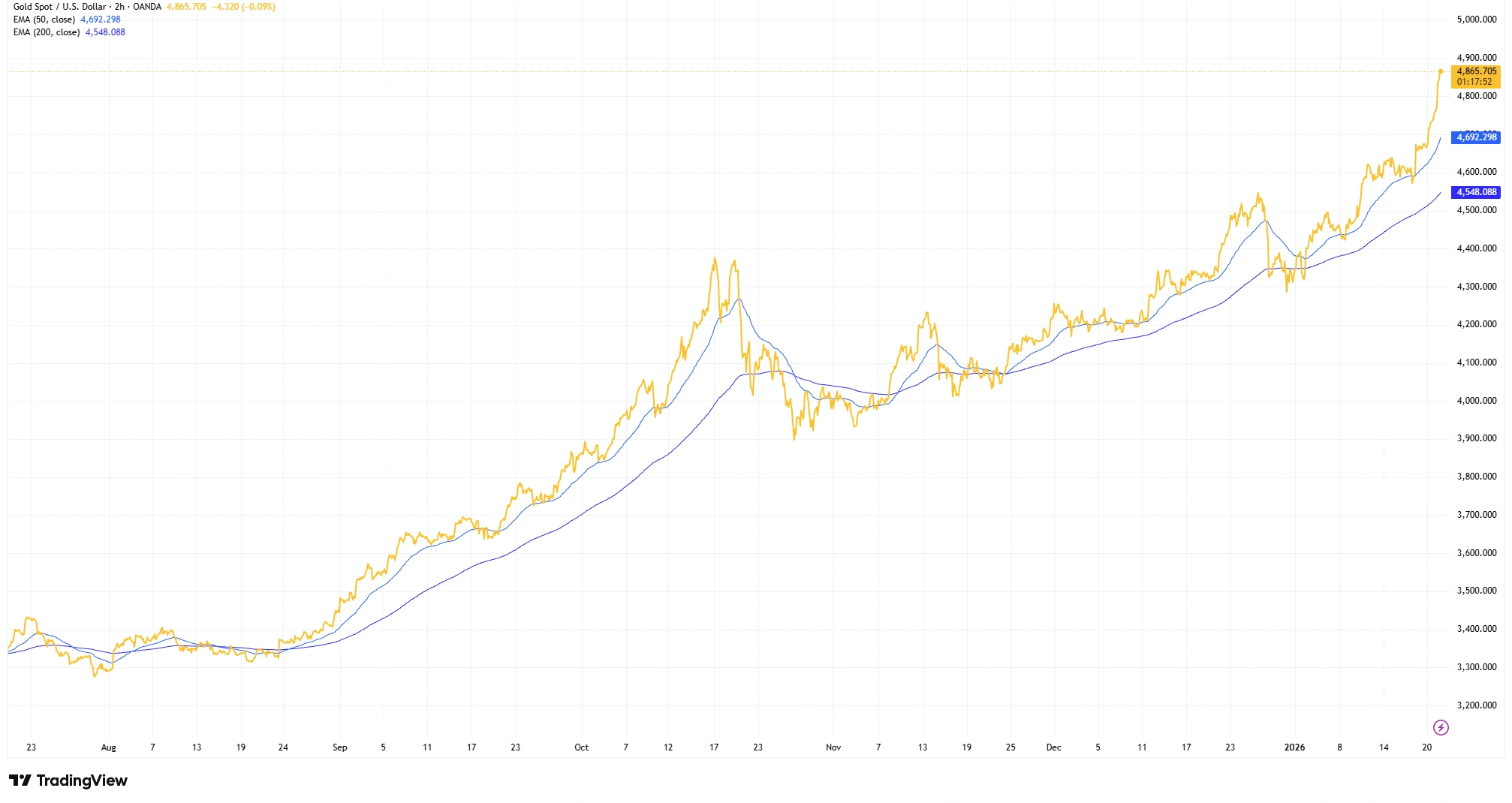

图表也反映了这种变化。黄金在2023年末突破了长期压力位,此后一路向上。没有出现戏剧性的反转——只有浅回调、被支撑的走势,以及干净、稳定的结构。每当回撤出现,买盘就会进场。即便回踩到200日均线,也很快获得支撑。这不像是被追着买的市场——更像是被逐步吸筹的市场。节奏平稳、有方向、且耐心。RSI和MACD等振荡指标并没有“尖叫”,但它们保持强势。即使没有爆发式的拉升,趋势依然清晰。这是一段安静的上升趋势——而这种趋势往往更持久。

自2025年中期以来黄金的稳步攀升

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不可靠地代表未来表现。数据截至2026年1月21日。

注:价格刻度采用OANDA对XAUUSD的2×定价格式;对应最新价格约为$2,430/盎司。

自2025年8月以来黄金稳步上行:价格运行在50日与200日指数移动平均线之上,回调浅且支撑良好。

黄金的上涨,正发生在利率预期转变的大背景下。市场或多或少已经接受美联储加息周期结束,并开始计入更宽松政策与更低实际收益率的转向。期货市场倾向于最早在春季就迎来首次行动。这对黄金构成直接利好,因为政策利率下行意味着实际收益率更软,从而降低持有无收益资产的“惩罚”。更低的政策利率会压缩实际收益率,并减少持有黄金的机会成本。你能在图表中看到这一点——不是靠烟花,而是靠稳定、持续的上行。价格缓慢抬升,回撤温和,买盘不断介入。这是典型的“鸽派转向下的黄金走势”:波动更小,但更持久。

实际收益率回落,黄金走高

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不可靠地代表未来表现。数据截至2026年1月21日。

注:价格刻度采用OANDA对XAUUSD的2×定价格式;对应最新价格约为$2,430/盎司。

随着美国10年期收益率回落,黄金上涨——这是经典的反向关系。可考虑将收益率轴反转,或使用10年期实际收益率来更清晰地展示这一点。

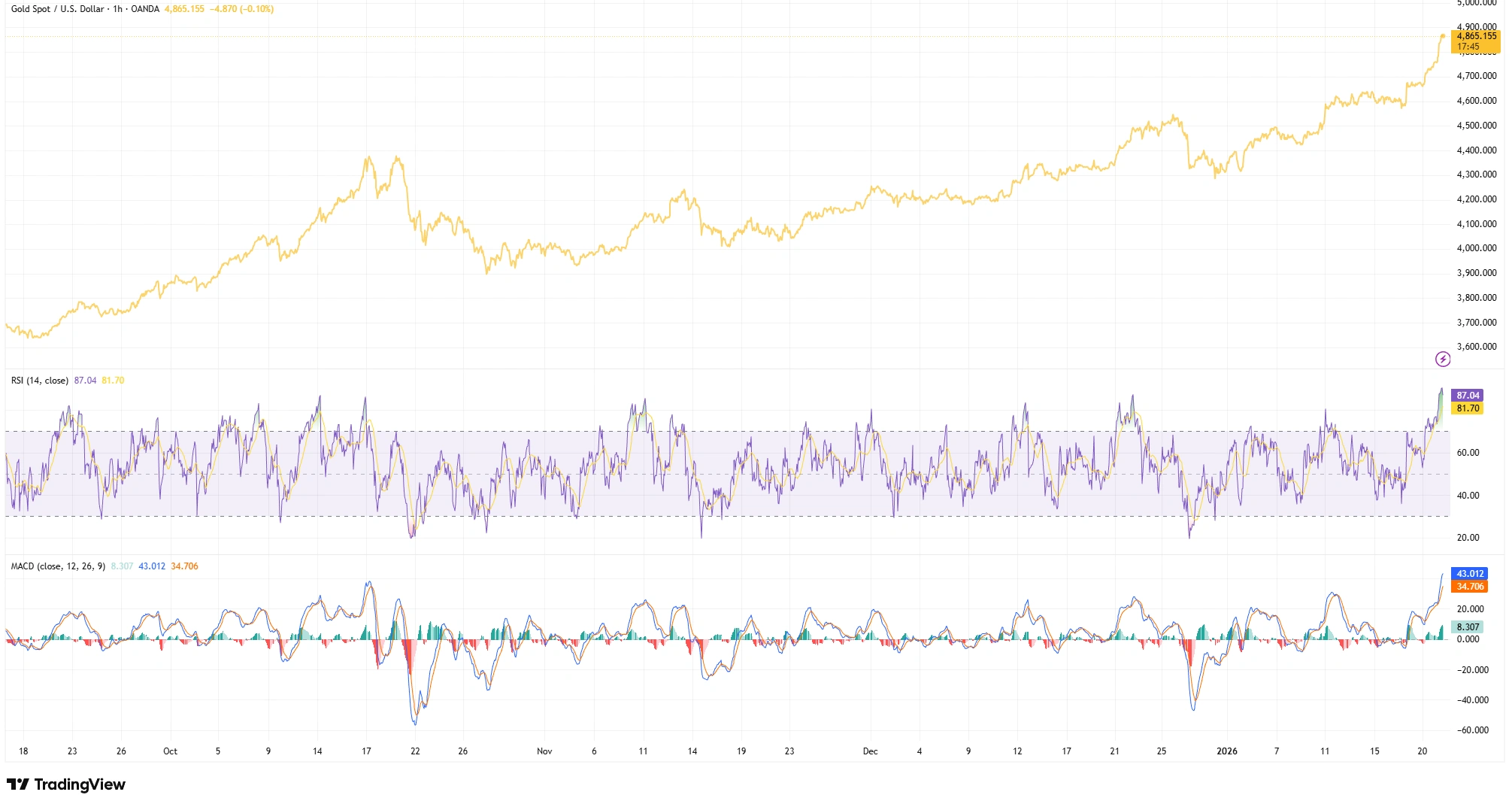

至于动能,指标显示在大趋势框架下的上涨健康但并不夸张,而日内信号则偏热。以日内周期来看,RSI曾进入超买区域(例如1小时图约为87),但更大的结构依旧有序且受到支撑。MACD保持正值,表现为建设性而非失控;回调也一直很浅。简单来说,动能正在完成它该做的事,但并未进入抛物线式加速:斜率稳定,参与面广,市场并不疲惫——只是以有节奏的步骤持续走高。

动能增强,但尚未过热

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不可靠地代表未来表现。数据截至2026年1月21日。

注:价格刻度采用OANDA对XAUUSD的2×定价格式;对应最新价格约为$2,430/盎司。

动能已增强:日内(1小时)RSI触及超买水平,而更大周期的趋势结构仍然有序。

市场情绪与仓位依旧出奇地平衡。央行,尤其是新兴经济体的央行,仍在大规模买入黄金,处于历史高位附近。官方需求仍是重要的支撑背景,不过最新年度的精确总量仍应以最新数据核实。与此同时,私人和散户的热情并未进入亢奋状态。COT持仓数据与情绪调查仅显示温和的看多倾向。这波走势并非由“羊群效应”推动。图表也反映了这一点:上涨是渐进且有序的,而不是疯狂冲刺的。以这种脚踏实地的支撑起步、广泛买盘却没有狂热过度的趋势,往往更持久。

结论:黄金或许并没有用“尖叫”的方式宣告新一轮牛市,但它正在用稳定的声音发出信号。在收益率走软、美联储停止加息、以及地缘风险仍在的背景下,黄金耐心的攀升值得关注。有时候,真正代表趋势具备持续性的,不是烟花般的爆发,而是安静而一致的延续。