CPI 與 PCE:為什麼交易員關注兩種通膨指標

每當每月通膨數據公布時,交易員往往感到困惑。前一刻市場還因最新的消費者物價指數(CPI)而劇烈波動,下一刻分析師又提醒我們,美國聯準會(Fed)真正關注的是個人消費支出(PCE)指數。為什麼會有這兩種衡量方式?又為何市場對它們的反應如此不同?

CPI 是最常出現在新聞標題中的指標。它由美國勞工統計局(BLS)編製,追蹤都市家庭購買的一籃子固定商品與服務的價格變化。簡單來說,CPI 反映的是家庭自掏腰包支付的支出,例如房租、汽油、食品雜貨或衣物。這使得 CPI 非常直觀。一個重大的 CPI 意外,往往會引發市場的即時反應。

相比之下,由美國經濟分析局(BEA)編製的 PCE 物價指數採取更廣泛的視角。它不僅涵蓋家庭直接支付的支出,也包括代表家庭發生的支出,例如由雇主或政府福利支付的醫療費用。其商品籃子更大,權重也會更頻繁地重新調整,以反映替代行為。因此,PCE 的讀數通常比 CPI 稍低,且走勢更為平穩。

一個關鍵的技術性差異在於各指數如何更新其「商品籃子」。PCE 採用連鎖加權公式(費雪理想指數),當消費者轉向較便宜的替代品時會進行調整;而 CPI 使用的是較為固定的商品籃子(拉氏指數),變動相對緩慢。實務上,這代表 PCE「考量了替代效應」。例如,若牛肉價格上漲、消費者改買更多雞肉,PCE 會反映這種轉變,但 CPI 的固定籃子則不會。隨著時間推移,這往往使 CPI 的通膨率略高,因為 CPI 不會立即計入可緩解價格壓力的替代行為。

為何聯準會偏好 PCE

聯準會大約在 2000 年正式轉向使用 PCE,並將 2% 的通膨目標錨定在此指標上。政策制定者偏好 PCE,因為它涵蓋的經濟範圍更廣(包括 CPI 未涵蓋的一些支出),且其連鎖加權方式能反映消費者的替代行為。分析師指出,PCE 的「動態權重」與更廣泛的涵蓋範圍,能更清楚地呈現潛在通膨趨勢。

為何市場緊盯 CPI

既然聯準會重視 PCE,為什麼交易員卻會對 CPI 緊張不已?主要原因在於習慣與發布時點。CPI 更為顯眼,人們自然關注這個熟悉的數字。此外,CPI 通常比官方 PCE 報告早約兩週公布,因此在實務上往往主導市場走勢。

分歧的敘事與混合的訊號

CPI 與 PCE 有時會出現明顯分歧。例如,CPI 對住房的權重較高,而 PCE 對醫療保健的權重更大。這使得 CPI 在 2022 年明顯高於 PCE——創下歷史最大差距!TD Economics 警告,這種脫鉤現象「將使聯準會更難以明確宣稱通膨已經轉向」。

持續的分歧可能在 2026 年影響聯準會的溝通方式與市場波動性。

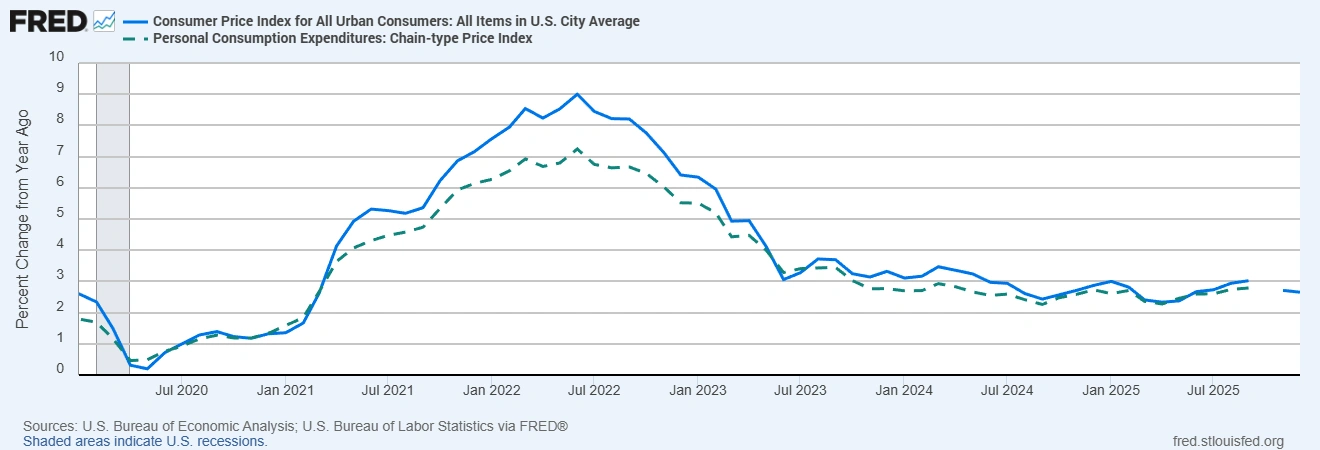

CPI 與 PCE 通膨率(年增率 %)

資料來源:美國經濟分析局;美國勞工統計局(經 FRED®)

圖表顯示,CPI(實線)長期以來普遍高於 PCE(虛線),尤其是在 2022 年通膨飆升期間。這種分歧反映了權重與方法論的差異;也是聯準會偏好 PCE、而市場往往對 CPI 作出反應的關鍵原因之一。

如何正確看待

那麼交易員應該怎麼做?與其選邊站,不如同時使用兩種指標。觀察數月的通膨趨勢。央行關注的是通膨的持續性,而非單一數據點。請記住,即使市場對 CPI 波動,聯準會評估通膨仍以 PCE 為準。關鍵在於脈絡:專注於趨勢以及價格變動持續多久,而不是只看一個標題數字。

結論:CPI 與 PCE 各有其用途。聯準會依賴涵蓋更廣、採用連鎖加權的 PCE 指數來衡量長期通膨趨勢,而 CPI 那個熟悉的頭條數字「則是市場情緒的推動者」。理解兩者為何不同,而非對單一數據點恐慌,將有助於你更自信地解讀下一次通膨報告。

近年來我們已多次看到這種情況。例如在 2022 年,美國 CPI 通膨率一度比 PCE 高出約 3.4 個百分點,創下歷史最大差距。這主要是因為住房租金與能源成本大幅上升。這些項目在 CPI 中權重較高,但在 PCE 中權重較低(尤其是 PCE 納入了大量第三方與非現金支出),因此 CPI 的漲幅更大。簡言之,當住房與燃料價格快速上漲時,CPI 的反應往往比 PCE 更為劇烈。

實務重點:不要只盯著單一頭條指標。務必確認是哪個指數在變動,以及原因為何。若 CPI 高於 PCE,通常意味著住房或燃料等項目出現大幅上漲;若 PCE 較高,則顯示消費支出出現更廣泛的變化(正如部分分析師對 2025 年末的觀察)。請記住,聯準會的通膨目標以 PCE 為準,儘管市場常對 CPI 作出反應。換言之,請「打開引擎蓋」深入比較兩個指數及其組成,才能真正判斷通膨所在,並在交易中更好地解讀數據意外。