Pasaran Meneruskan Kenaikan Sederhana Ketika Trend FX dan Perbezaan Serantau Berterusan | Ringkasan Mingguan: 5–9 Januari 2026

Gambaran Keseluruhan Ekonomi

Minggu dagangan penuh pertama tahun 2026 berlangsung dalam latar belakang makroekonomi yang stabil dengan perubahan terhad terhadap jangkaan bank pusat. Isyarat dasar merentasi ekonomi utama kekal sejajar dengan mesej akhir Disember, mengukuhkan rasa kesinambungan berbanding peralihan. Trend inflasi terus reda secara beransur-ansur, manakala penunjuk pertumbuhan menunjukkan kepada penyederhanaan dan bukannya kemerosotan, menyebabkan pelabur kekal berhati-hati tetapi konstruktif dalam penempatan mereka.

Di AS, komunikasi Fed menunjukkan sedikit perubahan daripada pendirian akhir tahun. Pembuat dasar terus menekankan kebergantungan kepada data, tanpa keperluan mendesak untuk melaraskan dasar susulan kemajuan penyahinflasi baru-baru ini. Di Eropah, pendirian ECB kekal agak tegas, dengan inflasi bergerak hampir kepada sasaran dan pertumbuhan bertahan lebih baik daripada jangkaan. BoE pula kekal pada laluan yang lebih lembut, apabila aktiviti yang perlahan dan tekanan harga yang mereda terus membentuk jangkaan terhadap pelonggaran dasar pada akhir tahun.

Prospek dasar Jepun kekal menyokong normalisasi secara berperingkat, walaupun panduan BoJ terus mengehadkan jangkaan terhadap pengetatan agresif. Di China, sentimen sedikit melemah selepas penamat Disember yang lebih kukuh, apabila pelabur menilai semula kadar pemulihan dan kesan sokongan dasar terkini daripada PBoC.

Secara keseluruhan, persekitaran makro kekal stabil, dengan ketidakpastian yang berkurang tetapi keyakinan yang terhad, menyebabkan pasaran lebih dipacu oleh penempatan relatif berbanding pemangkin makro baharu.

Ekuiti, Bon & Komoditi

Pasaran ekuiti global mencatatkan kenaikan sederhana sepanjang minggu, walaupun prestasi berbeza dengan ketara mengikut rantau. Seperti yang ditunjukkan dalam carta di bawah, ekuiti Amerika Utara meningkat sekitar 0.8% dalam terma dolar AS, manakala ekuiti Eropah naik kira-kira 0.7%. Ekuiti UK turut ditutup lebih tinggi, meningkat sekitar 0.6%.

Sebaliknya, ekuiti Jepun secara amnya mendatar sepanjang tempoh tersebut, berakhir hampir 0.0%, manakala ekuiti China merosot sekitar 0.4%, menjadikan China rantau utama dengan prestasi paling lemah minggu ini. Perbezaan ini menekankan kesinambungan pengambilan risiko secara terpilih dan bukannya kekuatan ekuiti yang menyeluruh.

Pasaran pendapatan tetap agak tenang. Hasil bon kerajaan bergerak dalam julat sempit, mencerminkan jangkaan inflasi yang stabil dan ketiadaan kejutan dasar yang ketara.

Pasaran komoditi juga mencatatkan pergerakan terhad, dengan harga tenaga secara umumnya stabil dan logam berharga kekal disokong oleh jangkaan bahawa kadar dasar global hampir mencapai paras puncak.

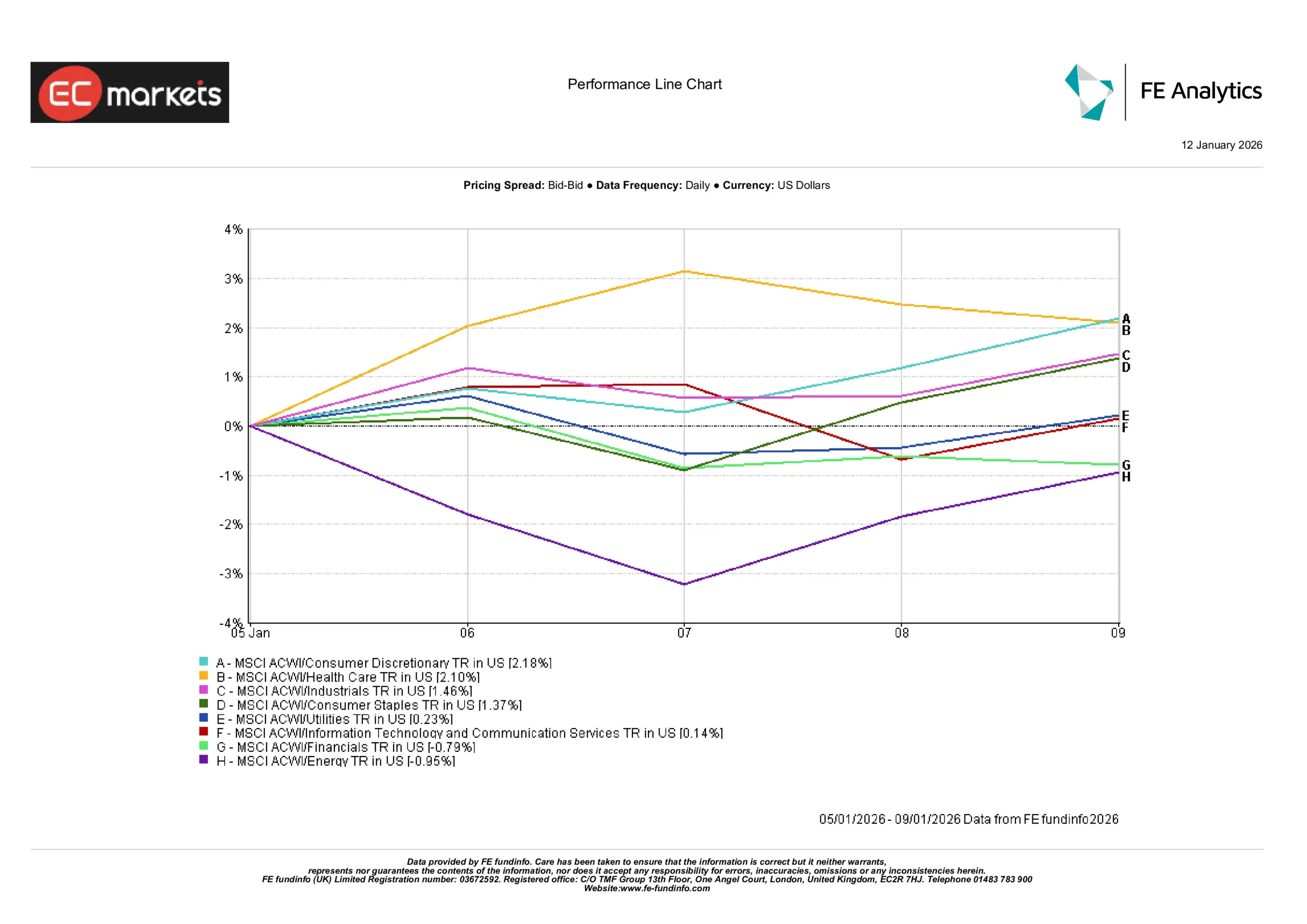

Prestasi Sektor

Prestasi sektor menunjukkan pembezaan yang lebih jelas, dengan kepimpinan dipacu oleh daya tahan pengguna dan permintaan terhadap keterlihatan pendapatan, bukannya pengambilan risiko secara meluas. Sektor Penggunaan Bukan Asas mendahului dengan kenaikan +2.18%, apabila sentimen terhadap saham berkaitan pengguna stabil selepas kelemahan akhir Disember. Penjagaan Kesihatan meningkat +2.10%, terus mendapat manfaat daripada profil pendapatan defensif dalam persekitaran makro yang masih tidak menentu.

Penggunaan Asas meningkat +1.37%, menunjukkan pelabur memperluas pendedahan tanpa beralih keluar daripada sektor defensif. Perindustrian naik +1.46%, mencerminkan keyakinan bahawa aktiviti ekonomi bertahan dan bukannya mempercepat. Utiliti meningkat sederhana sebanyak +0.23%, mencadangkan permintaan terhad terhadap aset defensif tulen.

Prestasi lebih lemah dalam sektor yang sensitif terhadap kadar faedah dan komoditi. Kewangan jatuh -0.79%, berkemungkinan mencerminkan tekanan berterusan ke atas margin apabila jangkaan pemotongan kadar masa depan kekal. Tenaga merosot -0.95%, memulangkan sebahagian keuntungan akhir Disember apabila harga komoditi stabil. Teknologi Maklumat dan Perkhidmatan Komunikasi secara amnya mendatar sekitar +0.14%, menunjukkan fasa penyatuan berbanding kepimpinan pertumbuhan yang baharu.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 09 Januari 2026.

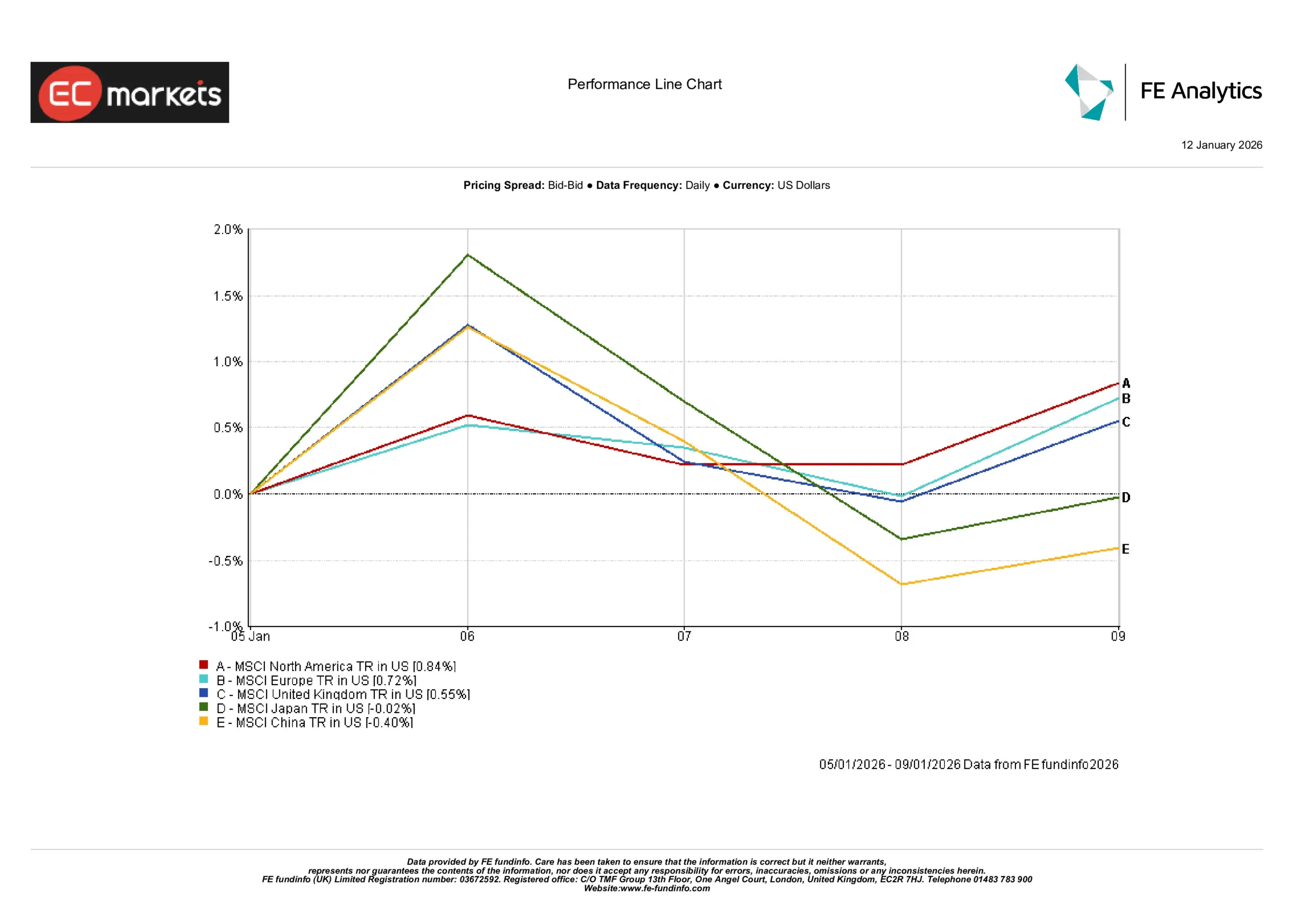

Pasaran Serantau

Prestasi serantau terus berbeza. Amerika Utara mendahului kenaikan, meningkat hampir 0.8%, disokong oleh jangkaan ekonomi yang stabil dan sentimen yang mantap. Ekuiti Eropah menyusul dengan kenaikan sekitar 0.7%, meneruskan prestasi relatif yang kukuh. Ekuiti UK meningkat sedikit melebihi 0.6% dalam terma dolar AS, kekal berdaya tahan tetapi sedikit ketinggalan berbanding rakan serantau.

Jepun mencatat prestasi lebih lemah berbanding pasaran maju lain, menamatkan minggu secara amnya mendatar sekitar 0.0%, walaupun kelemahan yen berterusan. China menjadi yang paling ketinggalan, merosot kira-kira 0.4%, membalikkan sebahagian lantunan yang dilihat pada minggu sebelumnya.

Gambaran serantau ini mengukuhkan tema pemilihan, dengan pelabur mengutamakan pasaran yang dianggap lebih stabil sambil kekal berhati-hati terhadap rantau yang berdepan ketidakpastian dasar atau pertumbuhan yang lebih besar.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lepas bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 09 Januari 2026.

Pasaran Mata Wang

Pasaran mata wang menunjukkan trend yang lebih jelas berbanding ekuiti. Dolar AS terus mengukuh berbanding yen Jepun, dengan USD/JPY meningkat sekitar 1.4% sepanjang minggu untuk diniagakan berhampiran paras 158. Pound sterling meningkat sedikit berbanding dolar, dengan GBP/USD naik kira-kira 0.4%, manakala GBP/JPY meningkat hampir 1.8%, mencerminkan kedua-dua kekuatan pound dan kelemahan yen.

Euro melemah sedikit. EUR/USD menurun sekitar 0.7%, bergerak dari kawasan pertengahan 1.17 ke julat pertengahan 1.16, apabila jangkaan dasar relatif terus memihak kepada dolar.

Tinjauan & Minggu Akan Datang

Melangkah ke hadapan, perhatian berkemungkinan kekal tertumpu kepada data inflasi dan pasaran buruh yang akan datang, khususnya di AS, apabila pelabur menilai masa potensi pemotongan kadar. Ulasan bank pusat daripada Fed, ECB dan BoE akan terus dipantau dari sudut nuansa dan bukannya perubahan dasar, manakala musim pendapatan pada akhir Januari mungkin mula memperkenalkan pemacu khusus syarikat ke dalam pasaran.

Buat masa ini, nada pasaran kekal tenang dan terkawal. Dengan ketidakpastian yang berkurang tetapi keyakinan masih terhad, pasaran dilihat selesa untuk meneruskan trend secara beransur-ansur berbanding mengubah penempatan secara agresif.