Los mercados amplían modestas ganancias mientras persisten las tendencias en FX y la divergencia regional | Resumen semanal: 5–9 de enero de 2026

Panorama económico

La primera semana completa de negociación de 2026 se desarrolló con un telón de fondo macroeconómico estable y con cambios limitados en las expectativas sobre los bancos centrales. Las señales de política en las principales economías se mantuvieron en línea con los mensajes de finales de diciembre, reforzando una sensación de continuidad más que de transición. Las tendencias de inflación continúan moderándose gradualmente, mientras que los indicadores de crecimiento apuntan a una desaceleración más que a un deterioro, manteniendo a los inversores posicionados con cautela pero de forma constructiva.

En Estados Unidos, la comunicación de la Fed mostró poca desviación respecto a la postura de fin de año. Los responsables de política siguieron enfatizando la dependencia de los datos, sin urgencia por ajustar la política tras los recientes avances en la desinflación. En Europa, la posición del BCE se mantuvo relativamente firme, con la inflación cerca del objetivo y el crecimiento resistiendo mejor de lo temido. El BoE, por su parte, continuó en una senda más suave, ya que la desaceleración de la actividad y la relajación de las presiones de precios siguen moldeando las expectativas de una eventual flexibilización de la política más adelante en el año.

La perspectiva de política de Japón siguió siendo favorable a una normalización gradual, aunque la orientación del BoJ continuó limitando las expectativas de un endurecimiento agresivo. En China, el sentimiento se suavizó ligeramente tras un cierre de diciembre más fuerte, a medida que los inversores reevaluaron el ritmo de la recuperación y el impacto del reciente apoyo de política del PBoC.

En conjunto, el entorno macroeconómico se mantuvo estable, con menor incertidumbre pero convicción limitada, dejando a los mercados impulsados más por el posicionamiento relativo que por nuevos catalizadores macroeconómicos.

Acciones, bonos y materias primas

Los mercados bursátiles globales registraron modestas ganancias durante la semana, aunque el desempeño varió de forma significativa por región. Como se muestra en el gráfico a continuación, las acciones de Norteamérica avanzaron alrededor de un 0,8% en términos de dólares estadounidenses, mientras que las acciones europeas ganaron aproximadamente un 0,7%. Las acciones del Reino Unido también cerraron al alza, subiendo cerca de un 0,6%.

Por el contrario, las acciones japonesas se mantuvieron prácticamente planas durante el periodo, cerrando cerca del 0,0%, mientras que las acciones chinas cayeron alrededor de un 0,4%, convirtiendo a China en la región principal con peor desempeño de la semana. La divergencia pone de manifiesto la continuidad de una toma de riesgo selectiva más que una fortaleza generalizada de la renta variable.

Los mercados de renta fija estuvieron relativamente apagados. Los rendimientos de los bonos gubernamentales se movieron dentro de rangos estrechos, reflejando expectativas de inflación estables y la ausencia de sorpresas relevantes en materia de política.

Los mercados de materias primas también registraron movimientos limitados, con los precios de la energía en general estables y los metales preciosos respaldados por la expectativa de que las tasas de política globales estén cerca de su punto máximo.

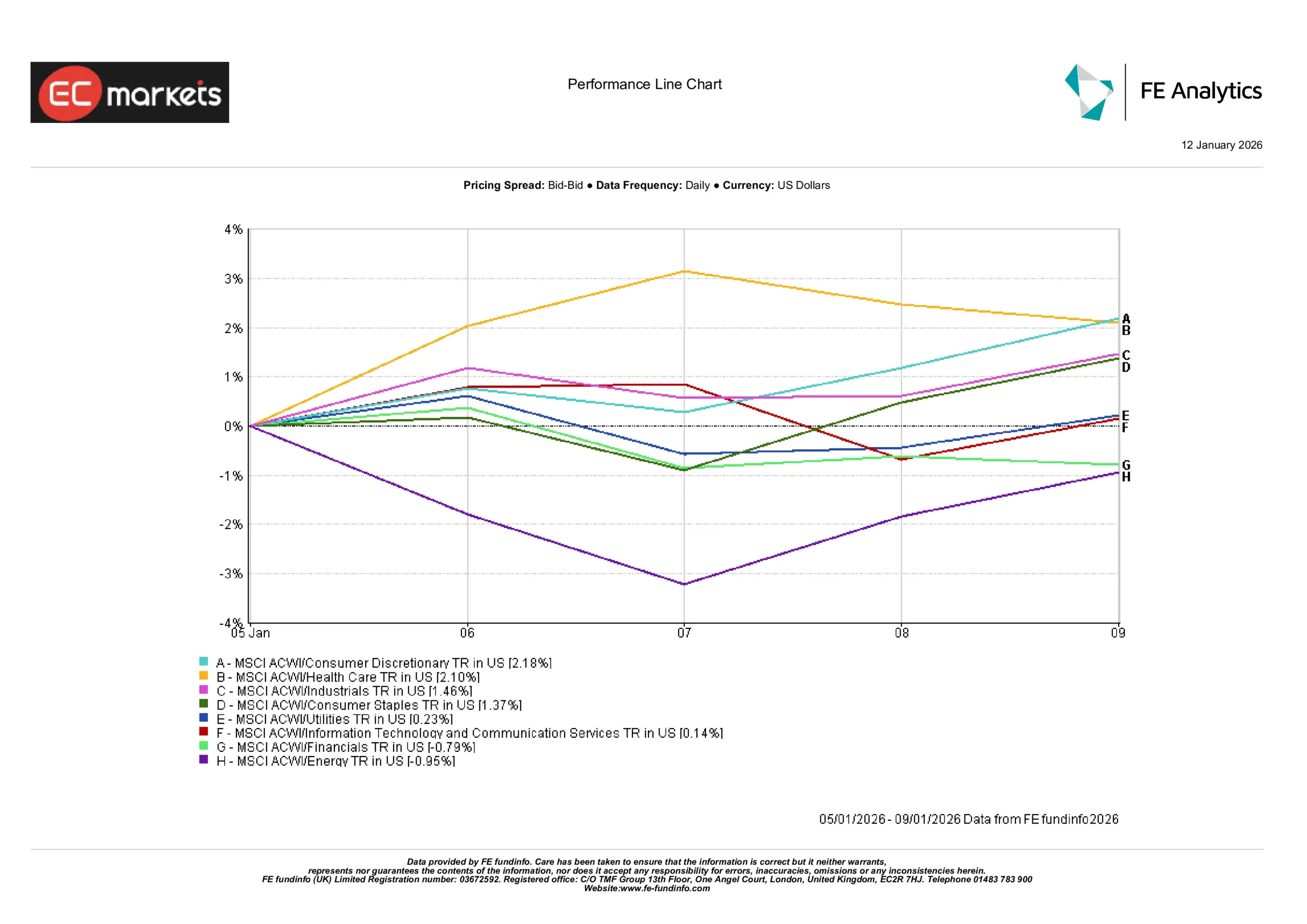

Desempeño sectorial

El desempeño por sectores mostró una diferenciación más clara, con el liderazgo impulsado por la resiliencia del consumidor y la demanda de visibilidad de ganancias más que por una asunción de riesgos generalizada. Consumo discrecional lideró, con un alza de +2,18%, a medida que el sentimiento hacia los nombres orientados al consumidor se estabilizó tras la debilidad de finales de diciembre. Salud subió +2,10%, continuando beneficiándose de su perfil defensivo de ganancias en un entorno macroeconómico aún incierto.

Consumo básico avanzó +1,37%, lo que indica que los inversores ampliaron su exposición sin rotar fuera de los sectores defensivos. Industriales subió +1,46%, reflejando la confianza en que la actividad se mantiene firme más que acelerándose. Servicios públicos aumentó modestamente +0,23%, lo que sugiere una demanda limitada por defensivos puros.

El desempeño fue más débil en los sectores sensibles a las tasas y a las materias primas. Finanzas cayó -0,79%, probablemente reflejando la presión continua sobre los márgenes a medida que persisten las expectativas de futuros recortes de tasas. Energía descendió -0,95%, devolviendo parte de las ganancias de finales de diciembre a medida que los precios de las materias primas se estabilizaron. Tecnología de la información y servicios de comunicación se mantuvieron en general planos, alrededor de +0,14%, lo que apunta a una consolidación más que a un renovado liderazgo del crecimiento.

Desempeño sectorial

Fuente: FE Analytics. Todos los índices son de rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 09 de enero de 2026.

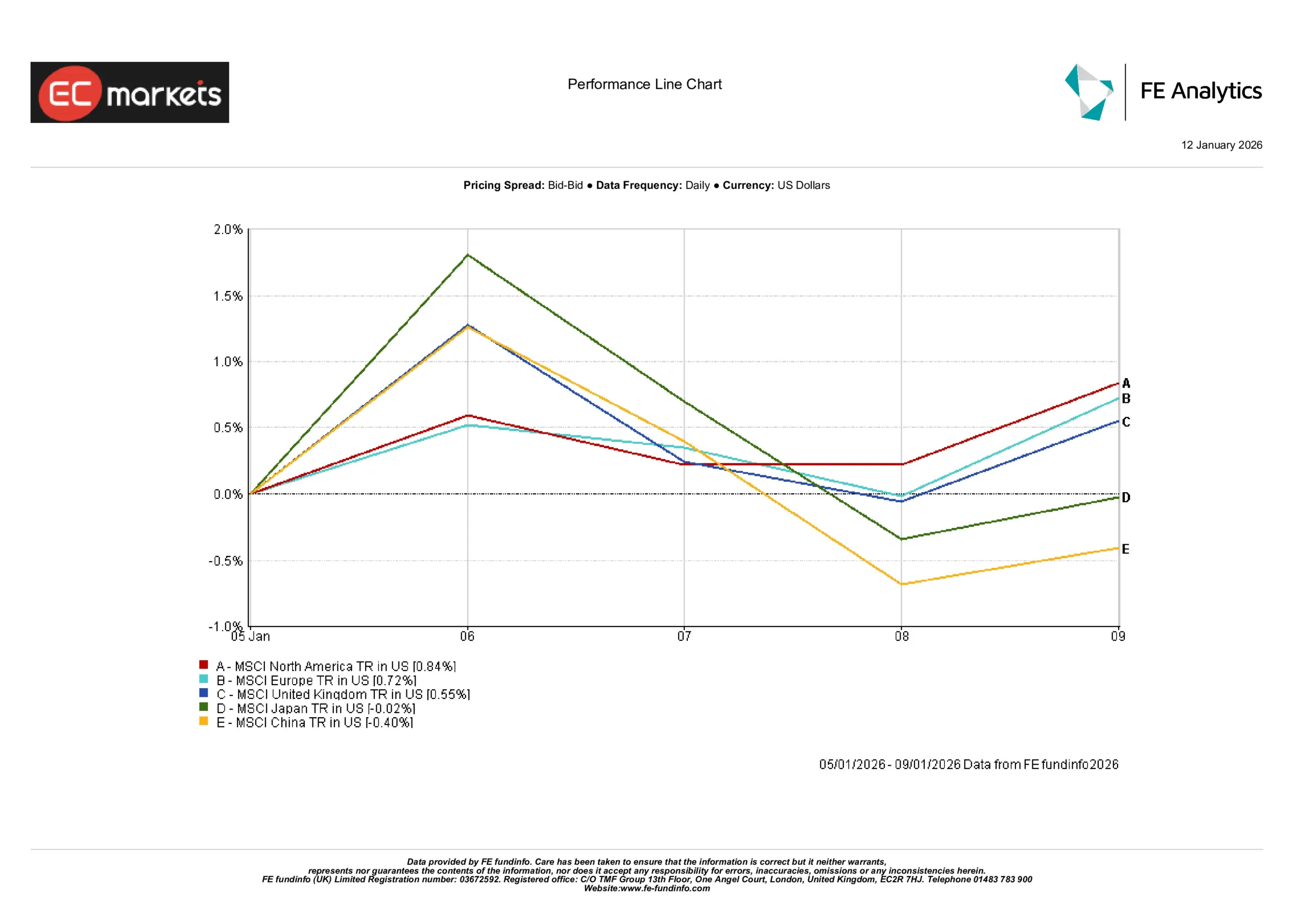

Mercados regionales

El desempeño regional continuó divergiendo. Norteamérica lideró las ganancias, subiendo cerca de un 0,8%, respaldada por expectativas económicas estables y un sentimiento firme. Las acciones europeas siguieron con ganancias de alrededor del 0,7%, ampliando su reciente racha de fortaleza relativa. Las acciones del Reino Unido avanzaron algo más del 0,6% en términos de dólares estadounidenses, manteniéndose bien pero ligeramente por detrás de sus pares.

Japón tuvo un desempeño inferior al de otros mercados desarrollados, cerrando la semana prácticamente plano en torno al 0,0%, a pesar de la continua debilidad del yen. China fue el claro rezagado, cayendo aproximadamente un 0,4% y revirtiendo parte del rebote observado la semana anterior.

El panorama regional refuerza el tema de la selectividad, con los inversores favoreciendo los mercados percibidos como más estables, mientras se mantienen cautelosos respecto a las regiones que enfrentan mayor incertidumbre en política o crecimiento.

Desempeño regional

Fuente: FE Analytics. Todos los índices son de rentabilidad total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 09 de enero de 2026.

Mercados de divisas

Los mercados de divisas ofrecieron tendencias más claras que la renta variable. El dólar estadounidense se fortaleció aún más frente al yen japonés, con el USD/JPY subiendo alrededor de un 1,4% durante la semana para cotizar cerca del nivel de 158. La libra esterlina avanzó ligeramente frente al dólar, con el GBP/USD ganando aproximadamente un 0,4%, mientras que el GBP/JPY subió cerca de un 1,8%, reflejando tanto la fortaleza de la libra como la debilidad del yen.

El euro se debilitó modestamente. El EUR/USD cayó alrededor de un 0,7%, desplazándose desde la zona media de 1,17 hacia el rango medio de 1,16, ya que las expectativas de política relativas continuaron favoreciendo al dólar.

Perspectivas y la semana por delante

De cara al futuro, es probable que la atención se mantenga en los próximos datos de inflación y del mercado laboral, especialmente en Estados Unidos, a medida que los inversores evalúan el momento de posibles recortes de tasas. Los comentarios de la Fed, el BCE y el BoE seguirán siendo observados en busca de matices más que de cambios de política, mientras que la temporada de resultados más adelante en enero podría comenzar a introducir más factores específicos de las compañías en los mercados.

Por ahora, el tono se mantiene tranquilo y controlado. Con una incertidumbre reducida pero una convicción aún limitada, los mercados parecen conformes con extender las tendencias de forma gradual en lugar de cambiar el posicionamiento de manera agresiva.