市场延续温和涨势,外汇趋势与区域分化持续 | 每周回顾:2026年1月5日至9日

宏观经济概览

2026年的首个完整交易周在稳健的宏观背景下展开,央行预期变化有限。主要经济体的政策信号与12月下旬的表态基本一致,强化了延续性而非转变的市场感受。通胀趋势持续逐步缓和,增长指标显示的是放缓而非恶化,使投资者保持谨慎但相对建设性的仓位。

在美国,美联储的沟通几乎未偏离年末立场。政策制定者继续强调依赖数据,在近期通胀回落取得进展后,并未表现出调整政策的紧迫性。在欧洲,欧洲央行的立场相对坚定,通胀接近目标,增长表现也好于此前担忧。与此同时,英国央行仍保持更为温和的路径,随着经济活动放缓和价格压力缓解,市场对年内稍晚政策宽松的预期持续形成。

日本的政策前景仍支持逐步正常化,但日本央行的指引继续限制市场对激进收紧的预期。在中国方面,继12月底表现较强之后,市场情绪略有走弱,投资者重新评估经济复苏节奏以及中国人民银行近期政策支持的影响。

总体而言,宏观环境保持稳定,不确定性有所下降但信心仍有限,使市场更多由相对仓位驱动,而非新的宏观催化因素。

股票、债券与大宗商品

全球股市本周录得温和涨幅,但各区域表现差异明显。如下面图表所示,北美股市以美元计上涨约0.8%,欧洲股市上涨约0.7%。英国股市同样收高,涨幅约为0.6%。

相比之下,日本股市整体持平,接近0.0%,而中国股市下跌约0.4%,成为本周表现最弱的主要市场。这种分化凸显了选择性风险偏好,而非全面的股市走强。

固定收益市场相对平静。政府债券收益率在窄幅区间内波动,反映出通胀预期稳定且缺乏重大的政策意外。

大宗商品市场同样波动有限,能源价格整体持稳,贵金属在全球政策利率接近峰值的预期支撑下保持稳定。

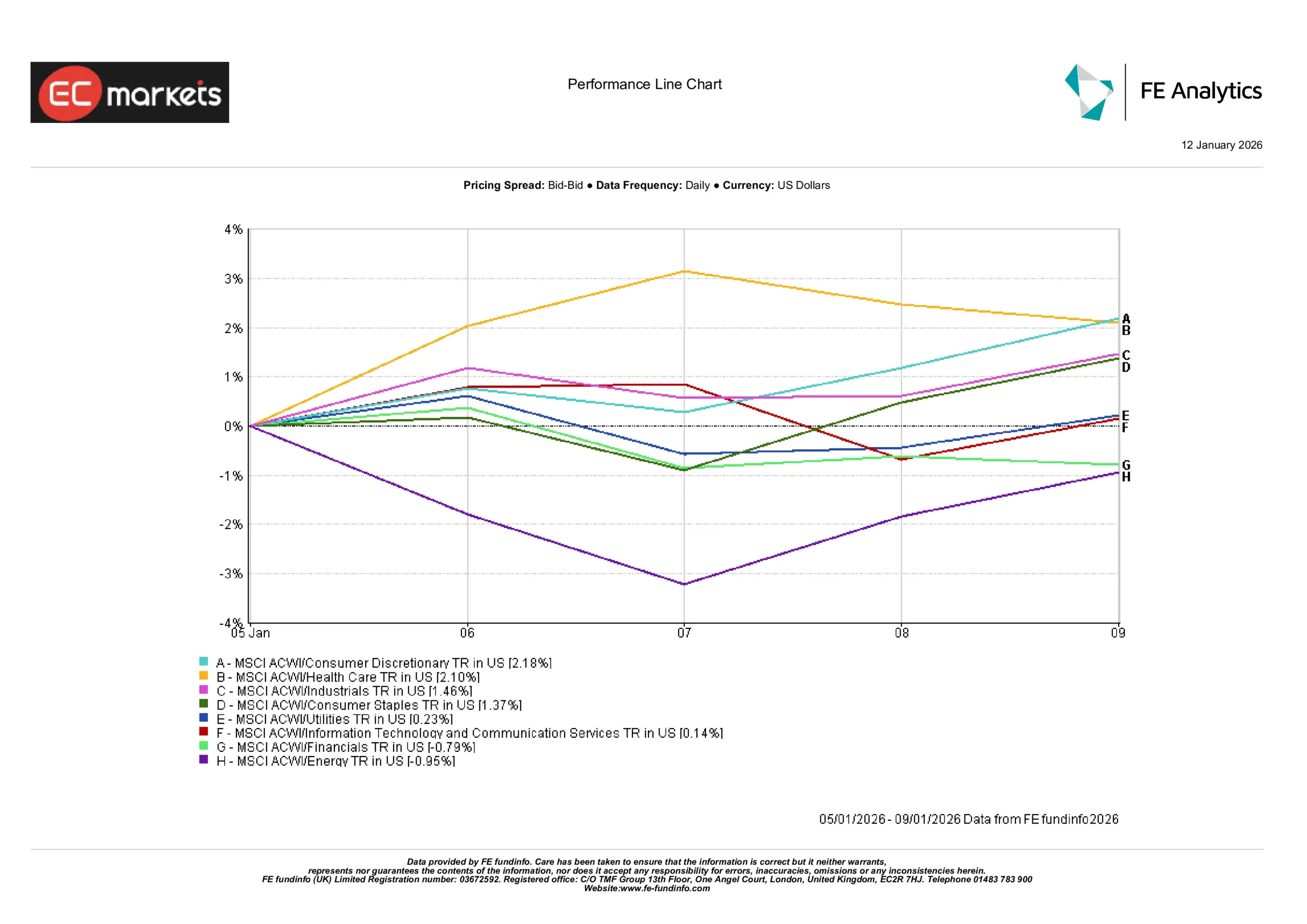

板块表现

板块表现呈现出更为清晰的分化,领涨板块主要由消费者韧性和对盈利可见性的需求驱动,而非全面的风险偏好。可选消费板块领涨,上涨2.18%,此前12月底走弱后,市场对消费相关公司的情绪趋于稳定。医疗保健板块上涨2.10%,在宏观环境仍具不确定性的情况下,其防御性盈利特征持续受到青睐。

必需消费品板块上涨1.37%,表明投资者在扩大配置的同时并未撤离防御板块。工业板块上涨1.46%,反映市场对经济活动保持韧性而非加速的信心。公用事业板块仅小幅上涨0.23%,显示对纯防御资产的需求有限。

利率和大宗商品敏感板块表现较弱。金融板块下跌0.79%,可能反映出在未来降息预期持续存在的情况下,利润率仍承压。能源板块下跌0.95%,在大宗商品价格趋稳之际回吐了部分12月底的涨幅。信息技术和通信服务板块基本持平,约为0.14%,显示市场处于整理阶段,而非重新出现增长型领涨。

板块表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不可靠地预示未来表现。数据截至2026年1月9日。

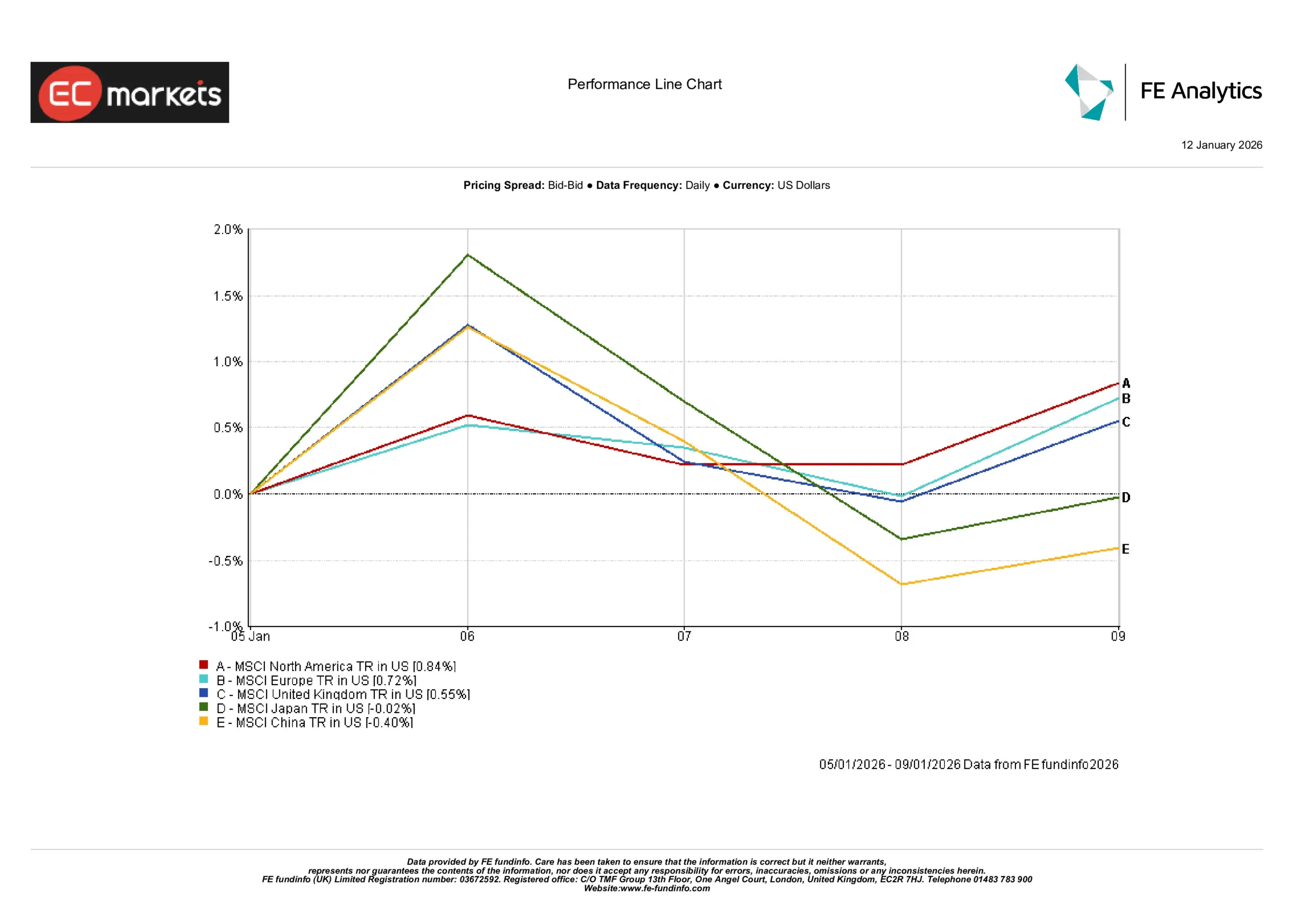

区域市场

区域表现继续分化。北美市场领涨,上涨接近0.8%,受稳健的经济预期和稳定情绪支撑。欧洲股市随后上涨约0.7%,延续近期相对强势。英国股市以美元计上涨略高于0.6%,表现稳健但略逊于其他地区。

日本市场表现不及其他发达市场,本周整体持平,约为0.0%,尽管日元持续走弱。中国市场则明显落后,下跌约0.4%,回吐了前一周部分反弹幅度。

区域表现进一步强化了“选择性”的主题,投资者偏好被视为更稳定的市场,同时对面临更大政策或增长不确定性的地区保持谨慎。

区域表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不可靠地预示未来表现。数据截至2026年1月9日。

外汇市场

外汇市场呈现出比股市更为清晰的趋势。美元兑日元进一步走强,美元/日元本周上涨约1.4%,交投于158附近。英镑兑美元小幅走高,英镑/美元上涨约0.4%,而英镑/日元上涨接近1.8%,反映出英镑走强与日元走弱的共同作用。

欧元则略有走弱。欧元/美元下跌约0.7%,从1.17中段回落至1.16中段区间,相对政策预期继续利好美元。

展望与下周关注

展望未来,市场焦点可能仍将集中在即将公布的通胀和劳动力市场数据,尤其是在美国,投资者将评估潜在降息的时点。来自美联储、欧洲央行和英国央行的表态将继续被解读其细微变化而非政策转向,而1月稍晚开启的财报季可能开始为市场引入更多公司层面的驱动因素。

目前整体基调依然平稳而受控。在不确定性下降但信心仍有限的情况下,市场似乎更倾向于逐步延续既有趋势,而非采取激进的仓位调整。