مراجعة سوق الربع الرابع 2025، حصيلة عام 2025، وآفاق عام 2026

مع اقتراب عام 2025 من نهايته، واصلت الأسواق استيعاب الآثار اللاحقة للتحولات السياسية الحادة في السنوات السابقة. لم يجلب الربع الرابع من عام 2025 صدمات جديدة، بل عزز الموضوعات التي كانت تتشكل طوال العام. وقد أتاح هذا الربع فترة من الاستقرار النسبي عبر فئات الأصول، مع تزايد وضوح السياسة النقدية، في حين أصبحت القيود المالية أكثر بروزاً. يستعرض هذا المقال كيف سارت تطورات الربع الرابع عبر الأسواق، وما الذي علّمه عام 2025 للمستثمرين على نطاق أوسع، وما الذي قد يحمله عام 2026 — من خلال منظور واقعي حذر بدلاً من التنبؤات الجريئة.

مراجعة سوق الربع الرابع 2025

المشهد الاقتصادي الكلي

بحلول الربع الرابع، انتقل النقاش حول السياسات إلى حد كبير إلى ما بعد الجدل حول بلوغ أسعار الفائدة ذروتها. وبدأت الأسواق تسعّر خفضاً معتدلاً لأسعار الفائدة في عام 2026، لا سيما في الولايات المتحدة والمملكة المتحدة، مع تباطؤ التضخم وضعف البيانات الاقتصادية. واتجهت البنوك المركزية إلى مزيد من الحذر، ساعيةً إلى الموازنة بين مخاوف التضخم المتبقية وعلامات الإرهاق الاقتصادي المتزايدة. غير أن القيود المالية، ولا سيما في أوروبا وأجزاء من الولايات المتحدة، بدأت تحد من هامش المناورة لدى الحكومات. وأدى ذلك إلى تأثير «الشاشة المنقسمة»: بدت السياسة النقدية أكثر تيسيراً، في حين ظلت الحقائق المالية مشددة. وعكست أسواق السندات هذا التحول، حيث ارتفعت السندات الحكومية البريطانية (Gilts) بنسبة 3.3%، وحققت سندات الخزانة الأمريكية مكاسب قدرها 0.9% في الربع الرابع، بما يعكس تسعيراً لتوقعات أكثر ميلاً للتيسير في عام 2026.

مراجعة أسواق الأسهم

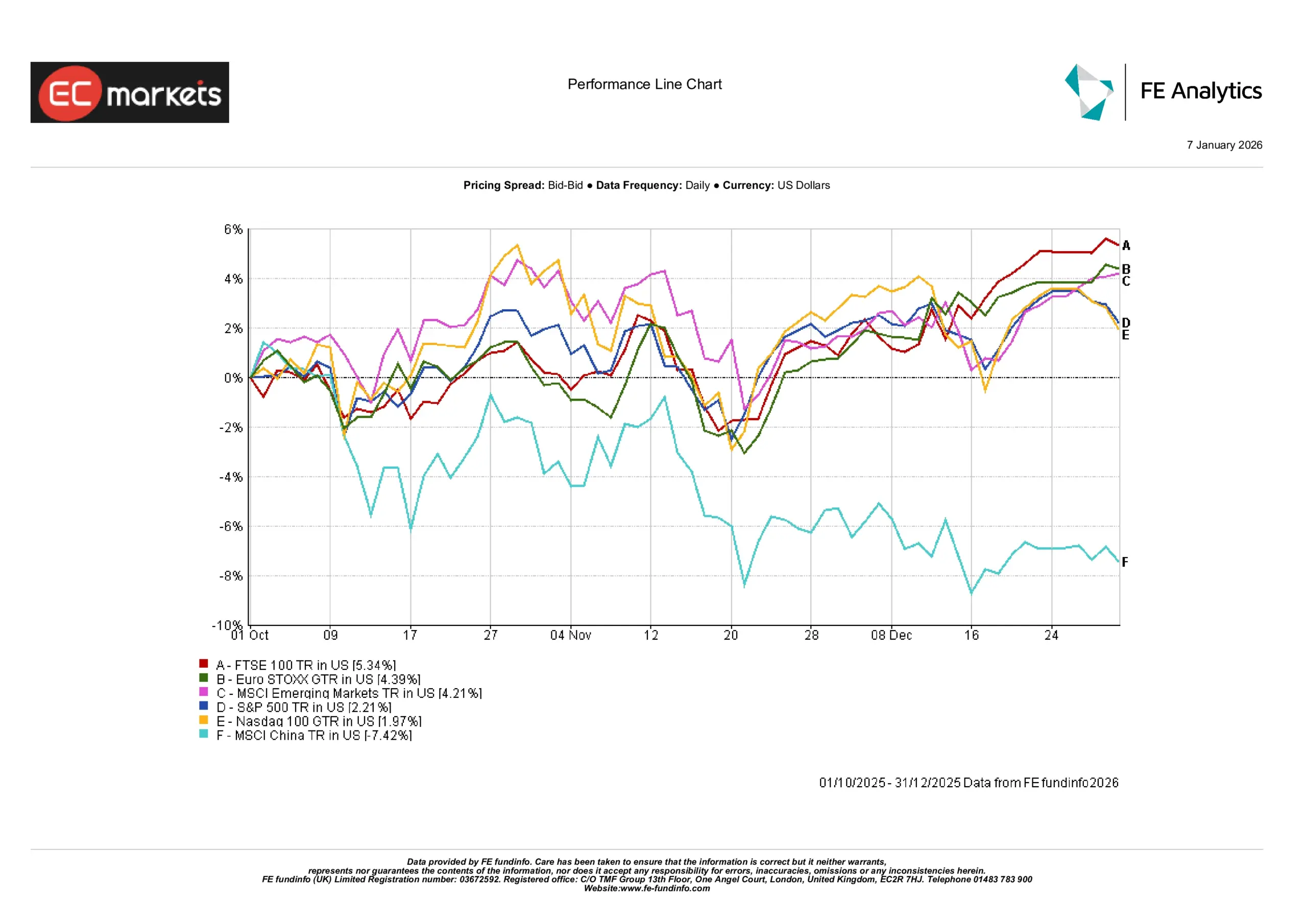

أنهت أسواق الأسهم الربع الرابع على وتيرة أكثر استقراراً، مدعومة بتزايد التوقعات بخفض أسعار الفائدة في عام 2026. وارتفع مؤشر S&P 500 بنسبة 2.2%، بينما أضاف مؤشر ناسداك 100 نسبة 2.0%، مع مكاسب أكثر اعتدالاً بعد أداء قوي في وقت سابق من العام. وحققت أوروبا أداءً أفضل قليلاً، حيث ارتفع مؤشر FTSE 100 بنسبة 5.3%، وصعد مؤشر Euro STOXX بنسبة 4.4%، بدعم من تراجع التضخم. وسجلت الأسواق الناشئة مكاسب بنسبة 4.2%، إلا أن مؤشر MSCI China تراجع بنسبة 7.4% مع تلاشي آمال التعافي. وبوجه عام، كافأ هذا الربع الصمود، لكنه ترك تساؤلات حول قيادة السوق واستدامة الاتجاهات الأخيرة.

أداء المؤشرات في الربع الرابع 2025

المصدر: FE Analytics. جميع المؤشرات معبّر عنها بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 31 ديسمبر 2025.

أداء القطاعات

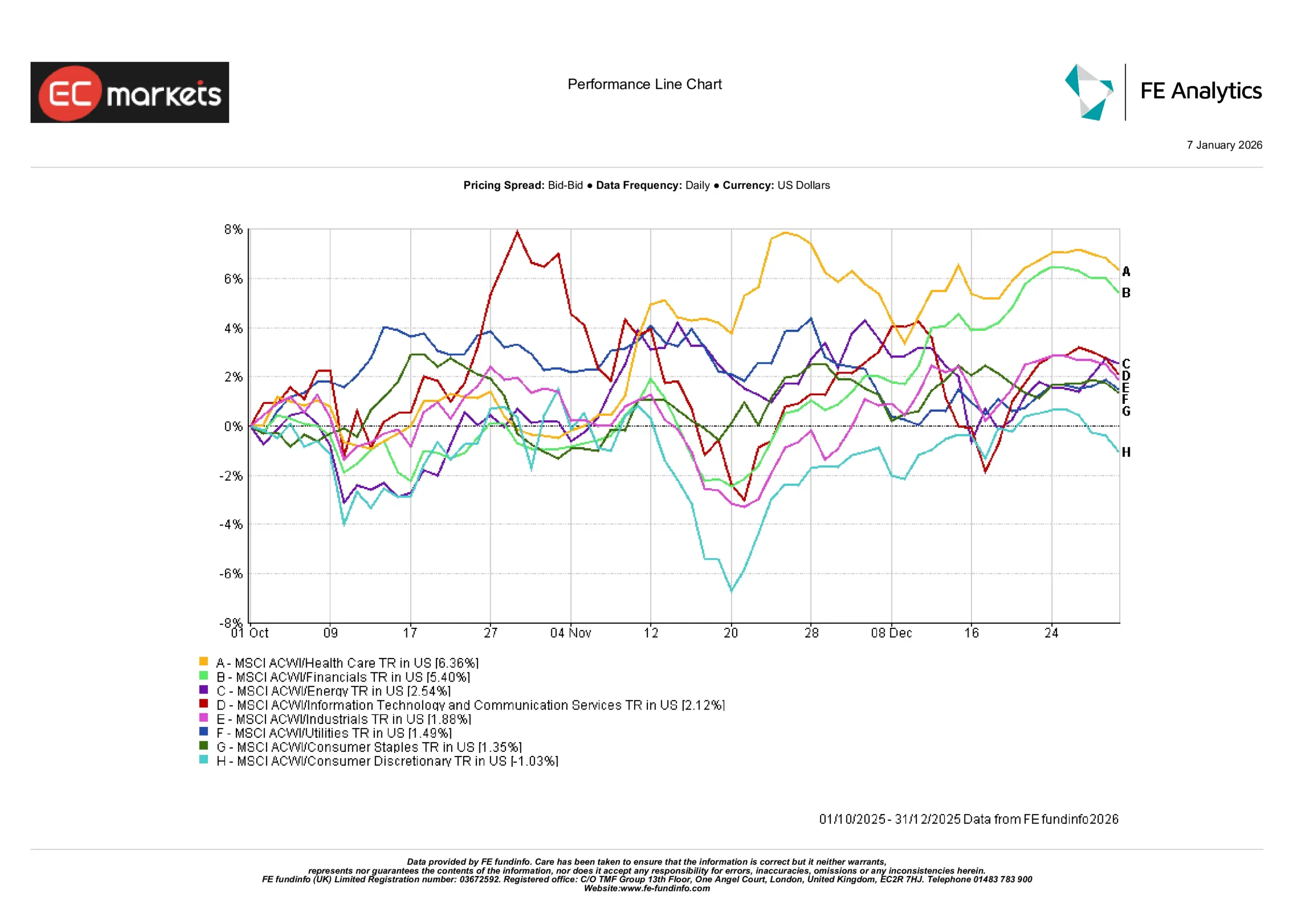

ظل أداء القطاعات غير متوازن في الربع الرابع. وقاد قطاعا الرعاية الصحية والقطاع المالي المكاسب بارتفاعات بلغت 6.4% و5.4% على التوالي، ما يعكس الجودة الدفاعية وتحسن الهوامش. وحققت قطاعات التكنولوجيا وخدمات الاتصالات عوائد معتدلة، بينما كان قطاع السلع الاستهلاكية التقديرية الوحيد الذي تراجع، بنسبة 1.0%. وأنهت المرافق والسلع الاستهلاكية الأساسية الربع على مكاسب طفيفة، ما يشير إلى تدوير حذر بدلاً من تحول واضح في القيادة. واستمرت المخاوف بشأن اتساع السوق، مع بقاء المكاسب مركزة في الشركات ذات القيمة السوقية الكبيرة.

أداء القطاعات في الربع الرابع 2025

المصدر: FE Analytics. جميع المؤشرات معبّر عنها بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 31 ديسمبر 2025.

الدخل الثابت

وفّر الربع الرابع بيئة أكثر استقراراً للسندات. وجاءت عوائد السندات الحكومية متباينة: تفوقت السندات الحكومية البريطانية بعائد بلغ 3.3%، بينما حققت سندات الخزانة الأمريكية مكاسب أكثر تواضعاً عند 0.9%. وكانت السندات الألمانية واليابانية سلبية خلال الربع، ما يعكس اختلاف مسارات التضخم ومواقف البنوك المركزية.

وأكد هذا التباين عودة الدخل الثابت كفئة أصول مُثبِّتة، ولكنها تتطلب انتقائية. لم يعد المستثمرون يشترون مدة الاستحقاق بشكل عشوائي؛ بل بات الأداء يعتمد على مصداقية السياسات الوطنية وفروق التضخم.

عوائد السندات الحكومية (الدخل الثابت)

المصدر: Bloomberg وLSEG Datastream وJ.P. Morgan Asset Management. جميع المؤشرات هي مؤشرات مرجعية لسندات حكومية من Bloomberg. تُعرض العوائد الإجمالية بالعملة المحلية، باستثناء المؤشر العالمي المعروض بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 31 ديسمبر 2025.

السلع والعملات

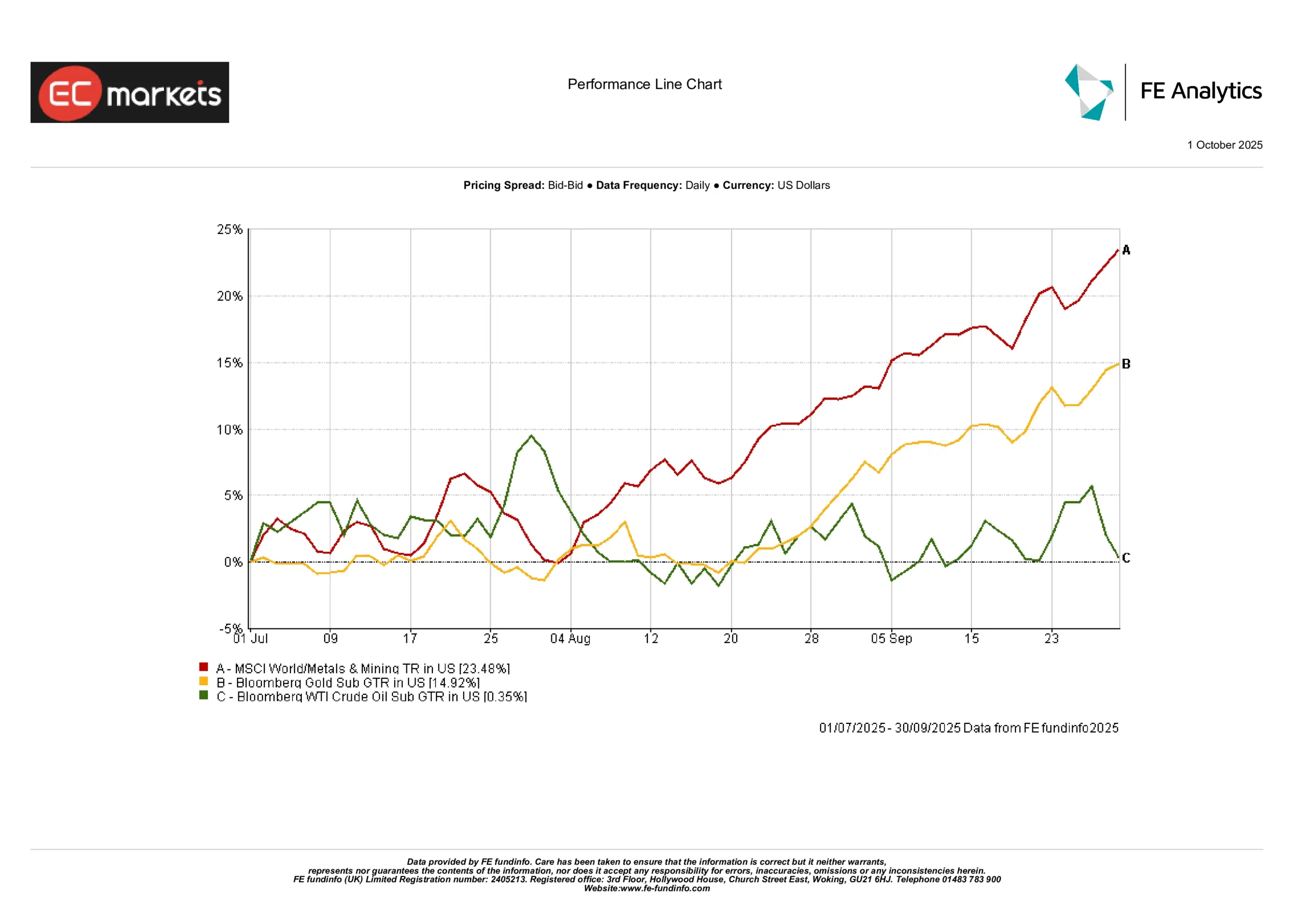

كانت السلع أكثر نشاطاً مما توحي به العناوين. فقد ارتفع الذهب بنسبة 4.9% في الربع الرابع، موفّراً قدراً من الاستقرار مع تراجع توقعات أسعار الفائدة. وقفزت المعادن الصناعية، حيث ارتفع مؤشر MSCI World Metals & Mining بنسبة 23.5%، مدفوعاً بآمال تعافي التصنيع العالمي وعمليات التخزين الاستراتيجي. وعلى النقيض، ظل النفط يتحرك ضمن نطاق محدود، إذ ارتفع خام غرب تكساس الوسيط بنسبة 0.4% فقط، مع تعويض التوترات الجيوسياسية لضعف الطلب. وسلط هذا الأداء المختلط الضوء على محركات متباينة: إذ تفاعلت المعادن النفيسة مع إشارات السياسة، بينما تتبعت الطاقة والمعادن الأساسية المعنويات وديناميكيات العرض.

أداء السلع في الربع الرابع 2025

المصدر: FE Analytics. جميع المؤشرات معبّر عنها بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 31 ديسمبر 2025.

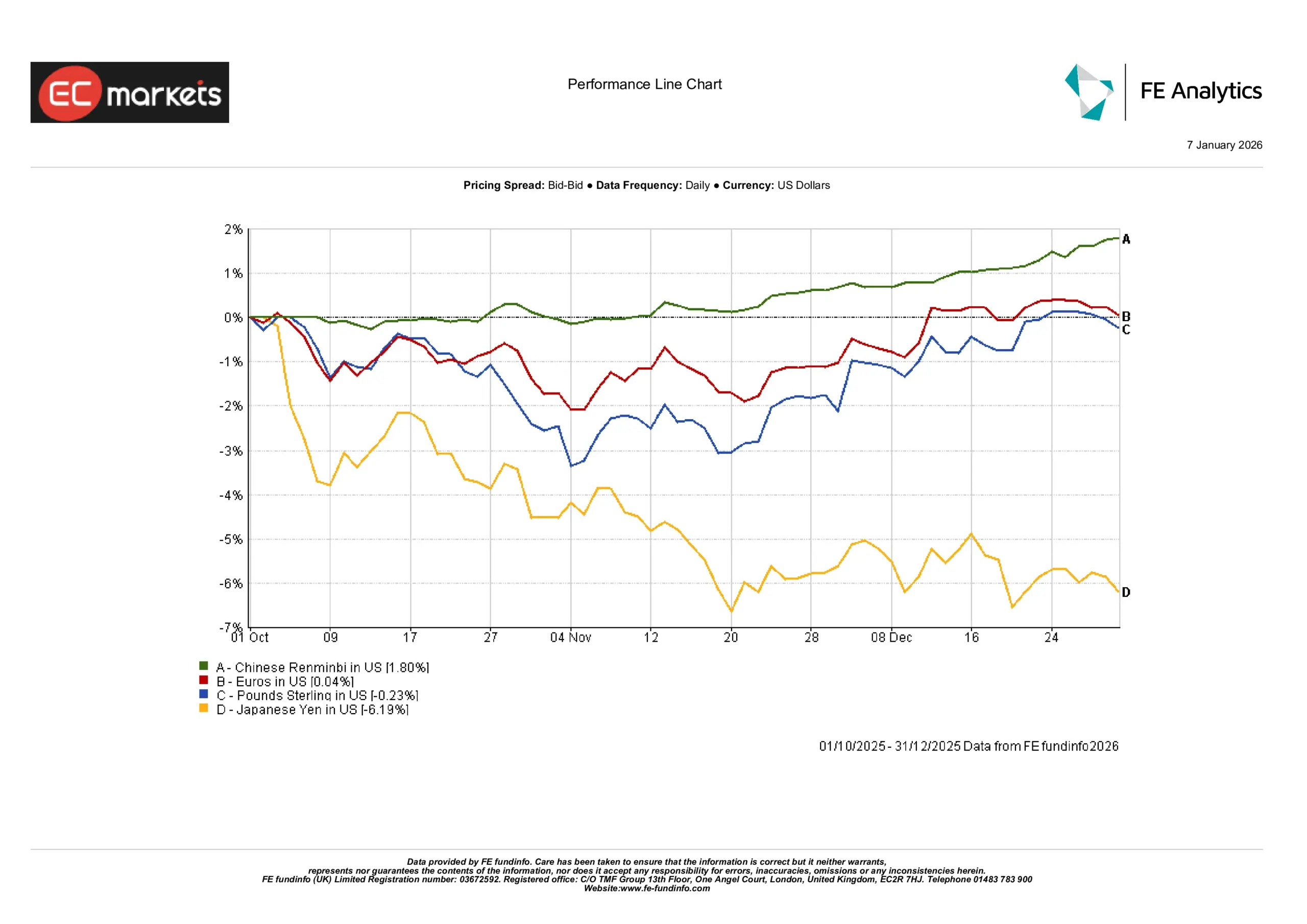

تباينت تحركات العملات في الربع الرابع. فقد استقر الدولار الأمريكي إلى حد كبير مقابل اليورو والجنيه الإسترليني، حيث بقي زوج EUR/USD دون تغيير تقريباً، وتراجع زوج GBP/USD بنسبة 0.2%. وارتفع الرنمينبي الصيني بنسبة 1.8%، بدعم من تدفقات رؤوس الأموال واستقرار السياسات. وفي المقابل، تراجع الين الياباني بشكل ملحوظ، منخفضاً بأكثر من 6% مع اتساع فروق العوائد. وبوجه عام، أظهرت عملات الأسواق الناشئة مرونة، في حين عكست عملات الأسواق المتقدمة اختلاف توقعات أسعار الفائدة والديناميكيات الاقتصادية الكلية.

ديناميكيات العملات في الربع الرابع 2025

المصدر: FE Analytics. جميع المؤشرات معبّر عنها بإجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 31 ديسمبر 2025.

مراجعة عام 2025: عام التعافي الانتقائي

كان عام 2025 عاماً من الاستقرار التدريجي، وليس تعافياً كاملاً. وقد حدّدت عدة موضوعات رئيسية البيئة السوقية.

تطبيع السياسات دون تحفيز

على عكس دورات التيسير السابقة، لم يصاحب عام 2025 أي تحفيز جديد. وكانت تخفيضات أسعار الفائدة محدودة أو مجرد متوقعة، فيما ظل الحيز المالي مقيداً. وخلق ذلك بيئة اضطر فيها المستثمرون للاعتماد أكثر على الأرباح العضوية والتدفقات النقدية بدلاً من الدفعات الخارجية.

بقاء قيادة الأسهم محدودة

على الرغم من أن مؤشرات الأسهم العالمية أنهت العام على ارتفاع، فإن المكاسب كانت مركزة. وتفوق السوق الأمريكي، مدفوعاً إلى حد كبير بقطاع التكنولوجيا، فيما تخلفت أوروبا والأسواق الناشئة. ووفقاً لمخطط المؤشرات، تفوق مؤشر ناسداك 100 على المعايير الرئيسية الأخرى، بينما أنهى مؤشر MSCI China العام بين الاستقرار والتراجع.

عودة الدخل الثابت

بعد عامين من الخسائر، شكّل عام 2025 نقطة تحول للسندات. فقد حققت السندات الحكومية العالمية عائداً سنوياً قدره 7.0%، تلتها سندات الخزانة الأمريكية عن كثب. كما سجلت السندات الحكومية البريطانية أرقاماً قوية على مدار العام. ومع ذلك، ظلت السندات الأوروبية الأساسية واليابانية ضعيفة. وأظهر ذلك أنه رغم عودة الدخل، لم تكن مكاسب رأس المال متجانسة.

استمرار أهمية الأصول الحقيقية

واصلت السلع والبنية التحتية جذب الاهتمام طويل الأجل. وعلى الرغم من غياب زخم سعري قوي، حافظت الأصول المرتبطة بأمن الطاقة والدفاع وسلاسل الإمداد على طلب هيكلي. وعكس ذلك موضوعات أوسع تتعلق بالمرونة الاستراتيجية.

التقلبات مدفوعة بالسياسات لا بالبيانات

كانت إعلانات السياسات، وليس البيانات الاقتصادية، هي المحرك للأسواق. وأصبح المستثمرون أكثر انتباهاً للتطورات التنظيمية والمالية والانتخابية مقارنة بمفاجآت الناتج المحلي الإجمالي أو التضخم الفصلية. وأبرز هذا التحول دور السياسة في تقلبات الأسواق.

التطلع إلى عام 2026: ارتدادات وتعديلات

مع الدخول إلى عام 2026، لم تعد العديد من الافتراضات السابقة قائمة. فالأسواق لا تستعد لتحفيز كبير، والمستثمرون أقل تركيزاً على ذروة التضخم أو رفع أسعار الفائدة. وبدلاً من ذلك، يتحول الاهتمام إلى كيفية انتقال آثار أسعار الفائدة المرتفعة عبر الميزانيات العمومية والأنظمة المالية.

أسعار الفائدة المرتفعة تحتاج وقتاً لتُظهر أثرها

ظلت تكاليف الاقتراض مرتفعة لفترة كافية لتؤثر في إنفاق الأسر وهوامش الشركات والميزانيات الحكومية، لكن هذه الآثار غير متساوية ومتأخرة. وقد يكشف عام 2026 عن مزيد من هذا الضغط «البطيء الاشتعال»، لا سيما في مجالات مثل العقارات التجارية، وائتمان الشركات الصغيرة، والقطاعات ذات الرفع المالي العالي.

التركيز على الميزانيات العمومية بدلاً من النمو

من المرجح أن تكافئ الأسواق الشركات التي تُظهر انضباطاً في التدفقات النقدية وسيطرة على الديون. ومع تراجع دعم السياسة النقدية، تصبح الأساسيات أكثر أهمية. وقد يُفضّل هذا التحول الجودة على الزخم، والمرونة على السرعة.

الديون تحدّ الآن من خيارات السياسات

أصبحت سنوات تراكم الديون أصعب تجاهلاً. ومع ارتفاع تكاليف إعادة التمويل، تتقلص المرونة المالية. ويؤثر ذلك في خطط الاستثمار العام والقدرة على امتصاص الصدمات الاقتصادية.

هل ستتحسن اتساع السوق؟

يبقى السؤال المفتوح هو ما إذا كانت قوة سوق الأسهم ستتسع أم ستظل معتمدة على عدد محدود من القادة. فانتعاش أكثر تنوعاً سيدعم مرونة المحافظ على المدى الطويل، في حين أن الانتعاش المركّز يزيد من الهشاشة.

استمرار التركيز على الموضوعات الهيكلية

تظل التحولات في الطاقة والدفاع والبنية التحتية موضوعات استثمارية متعددة السنوات. وجاذبيتها أقل ارتباطاً بالبيانات الفصلية وأكثر ارتباطاً بالالتزامات طويلة الأجل.

الجغرافيا السياسية والانتخابات تجلب التقلبات

مع اقتراب انتخابات كبرى في عام 2026، قد تهيمن إشارات السياسات على العناوين وردود فعل الأسواق. وقد تصبح التقلبات السياسية، بدلاً من المفاجآت الاقتصادية، المحرك الرئيسي للمخاطر على المدى القصير.

الخلاصة: عام للانتقائية والصبر

لا يبدو عام 2026 بداية لدورة صعود جديدة، ولا يشبه فترات الأزمات التي ما زالت ماثلة في الذاكرة الحديثة. بل يقع في المنتصف: عام يتشكل بصدى التحركات السياسية الماضية، وحدود تحمّل الديون، والحاجة إلى تموضع مدروس.

من المرجح أن ينجح المستثمرون الذين يركزون على التوازن والتنويع والتدفقات النقدية في التنقل عبر هذا المشهد. وقد ذكّر عام 2025 الأسواق بأن التقدم قد يكون غير متساوٍ، وأن الانضباط غالباً ما يكون أهم من الجرأة. ومع دخول عام 2026، يظل هذا الدرس في وقته.

أحياناً، تكون التحولات الأهم هي الأكثر هدوءاً.