Sorotan Pasaran Suku Ke-4 2025, Ulasan 2025, dan Tinjauan 2026

Ketika tahun 2025 menghampiri penutupnya, pasaran terus menghadam kesan susulan daripada perubahan dasar yang agresif pada tahun-tahun sebelumnya. Suku Ke-4 2025 tidak membawa kejutan baharu, sebaliknya mengukuhkan tema-tema yang telah terbina sepanjang tahun. Suku ini memberikan detik kestabilan relatif merentas kelas aset, apabila hala tuju dasar monetari menjadi lebih jelas namun kekangan fiskal semakin terserlah. Artikel ini meneroka bagaimana Suku Ke-4 berlangsung merentas pasaran, apa yang dipelajari pelabur daripada 2025 secara lebih menyeluruh, dan apa yang mungkin menanti pada 2026 — melalui lensa realisme berhati-hati, bukannya ramalan yang berani.

Sorotan Pasaran Suku Ke-4 2025

Landskap Makroekonomi

Menjelang Suku Ke-4, perbincangan dasar sebahagian besarnya telah bergerak melangkaui perdebatan tentang kadar puncak. Pasaran mula mengambil kira pemotongan kadar yang sederhana bagi 2026, khususnya di AS dan UK, apabila inflasi perlahan dan data ekonomi melemah. Bank pusat menjadi lebih berhati-hati, cuba mengimbangi kebimbangan inflasi yang masih berbaki dengan tanda-tanda keletihan ekonomi yang semakin ketara. Namun, kekangan fiskal, terutamanya di Eropah dan beberapa bahagian AS, mula mengehadkan ruang gerak kerajaan. Ini mewujudkan kesan “skrin terbahagi”: dasar monetari kelihatan semakin akomodatif, manakala realiti fiskal kekal ketat. Pasaran bon mencerminkan peralihan ini, dengan gilt UK meningkat 3.3% dan Perbendaharaan AS naik 0.9% pada Suku Ke-4, mengambil kira prospek 2026 yang lebih dovish.

Sorotan Pasaran Ekuiti

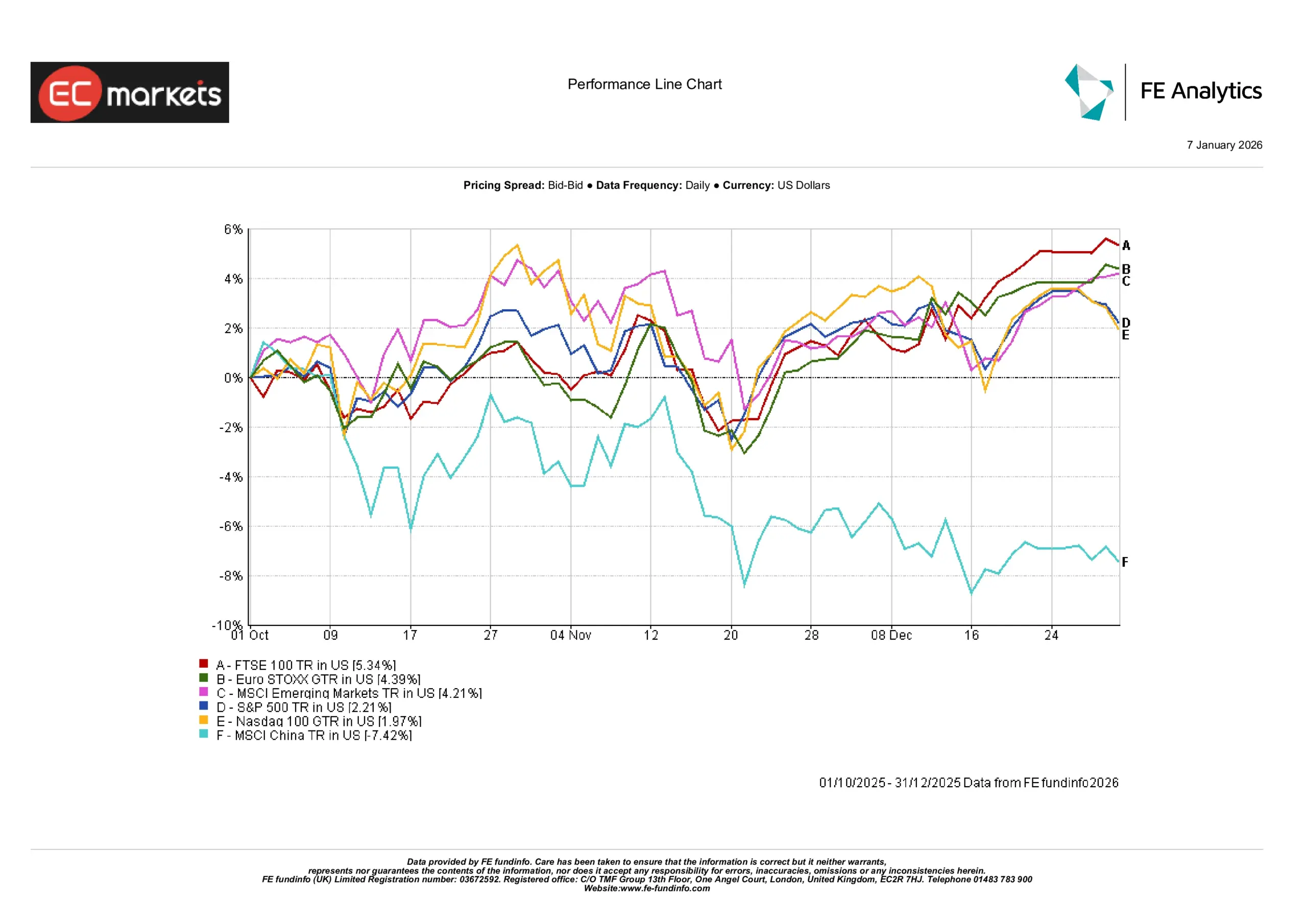

Pasaran ekuiti menamatkan Suku Ke-4 dengan kedudukan yang lebih stabil, dibantu oleh jangkaan pemotongan kadar pada 2026 yang semakin meningkat. S&P 500 naik 2.2%, manakala Nasdaq 100 bertambah 2.0%, dengan kenaikan yang lebih sederhana selepas lonjakan kukuh pada awal tahun. Eropah mencatat prestasi sedikit lebih baik, dengan FTSE 100 meningkat 5.3% dan Euro STOXX naik 4.4%, disokong oleh inflasi yang semakin reda. Pasaran pesat membangun mencatat kenaikan 4.2%, namun MSCI China jatuh 7.4% apabila harapan pemulihan pudar. Secara keseluruhan, suku ini memberi ganjaran kepada ketahanan tetapi meninggalkan persoalan tentang kepimpinan pasaran dan ketahanan trend terkini.

Prestasi Indeks Suku Ke-4 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 31 Disember 2025.

Prestasi Sektor

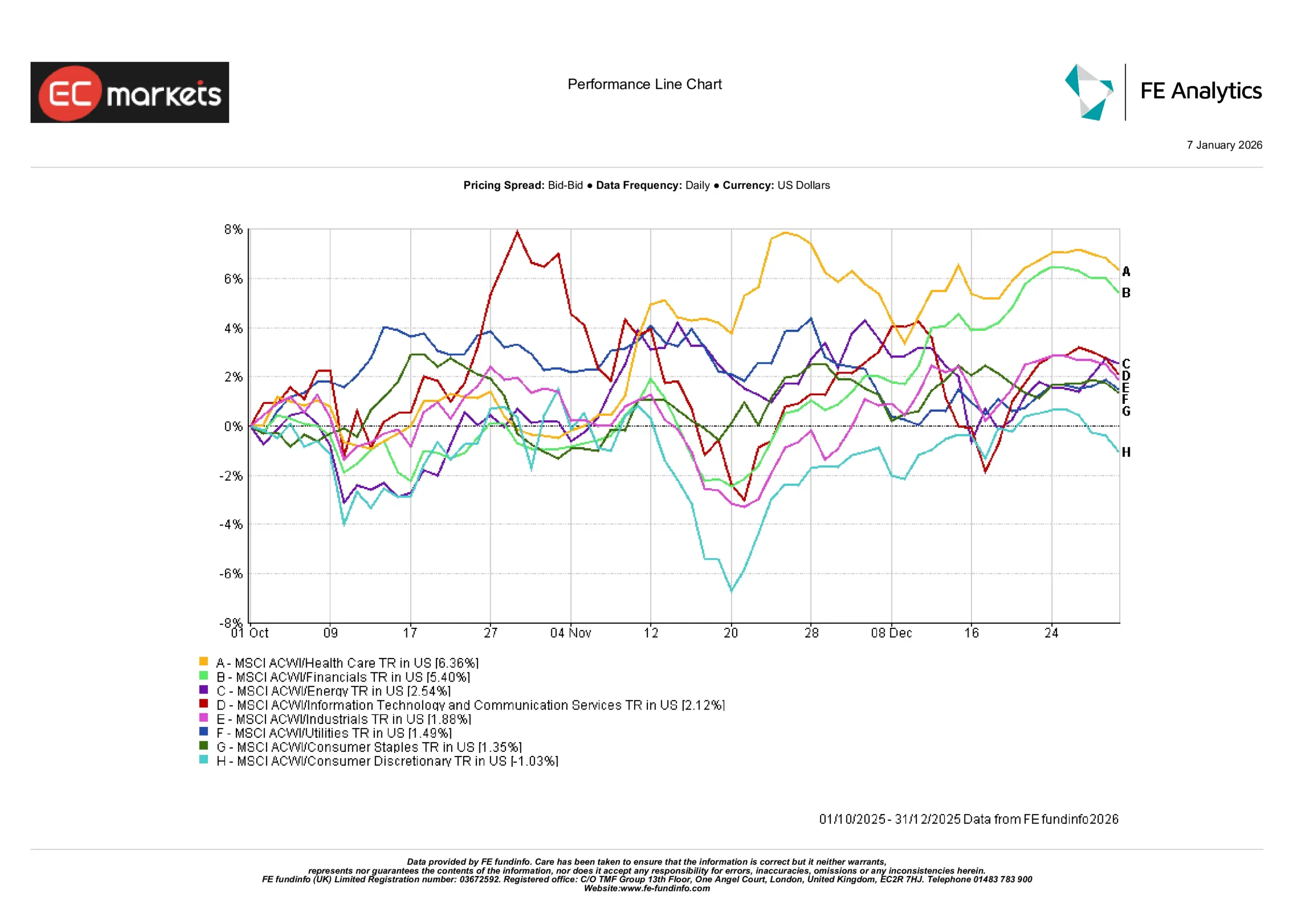

Prestasi sektor kekal tidak sekata pada Suku Ke-4. Penjagaan kesihatan dan kewangan mendahului dengan kenaikan 6.4% dan 5.4%, mencerminkan kualiti defensif dan margin yang bertambah baik. Teknologi dan perkhidmatan komunikasi mencatat pulangan sederhana, manakala pengguna diskresionari merupakan satu-satunya sektor yang menurun, susut 1.0%. Utiliti dan barangan keperluan harian berakhir sedikit positif, menandakan putaran yang berhati-hati dan bukannya peralihan kepimpinan yang jelas. Kebimbangan tentang keluasan pasaran berterusan, dengan kenaikan masih tertumpu pada saham berkap besar.

Prestasi Sektor Suku Ke-4 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 31 Disember 2025.

Pendapatan Tetap

Suku Ke-4 menyediakan persekitaran yang lebih stabil untuk bon. Pulangan bon kerajaan bercampur: gilt UK mengatasi dengan pulangan 3.3%, manakala Perbendaharaan AS mencatat kenaikan yang lebih sederhana sebanyak 0.9%. Bon Jerman dan Jepun adalah negatif untuk suku ini, mencerminkan laluan inflasi dan pendirian bank pusat yang berbeza.

Perbezaan ini mengesahkan bahawa pendapatan tetap telah kembali sebagai kelas aset yang menstabilkan, namun ia memerlukan pemilihan yang lebih teliti. Pelabur tidak lagi membeli tempoh (duration) secara menyeluruh tanpa beza. Sebaliknya, prestasi bergantung pada kredibiliti dasar negara dan perbezaan inflasi.

Pulangan Bon Kerajaan Pendapatan Tetap

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks adalah indeks penanda aras bon kerajaan Bloomberg. Pulangan keseluruhan ditunjukkan dalam mata wang tempatan, kecuali global, yang dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 31 Disember 2025.

Komoditi dan Mata Wang

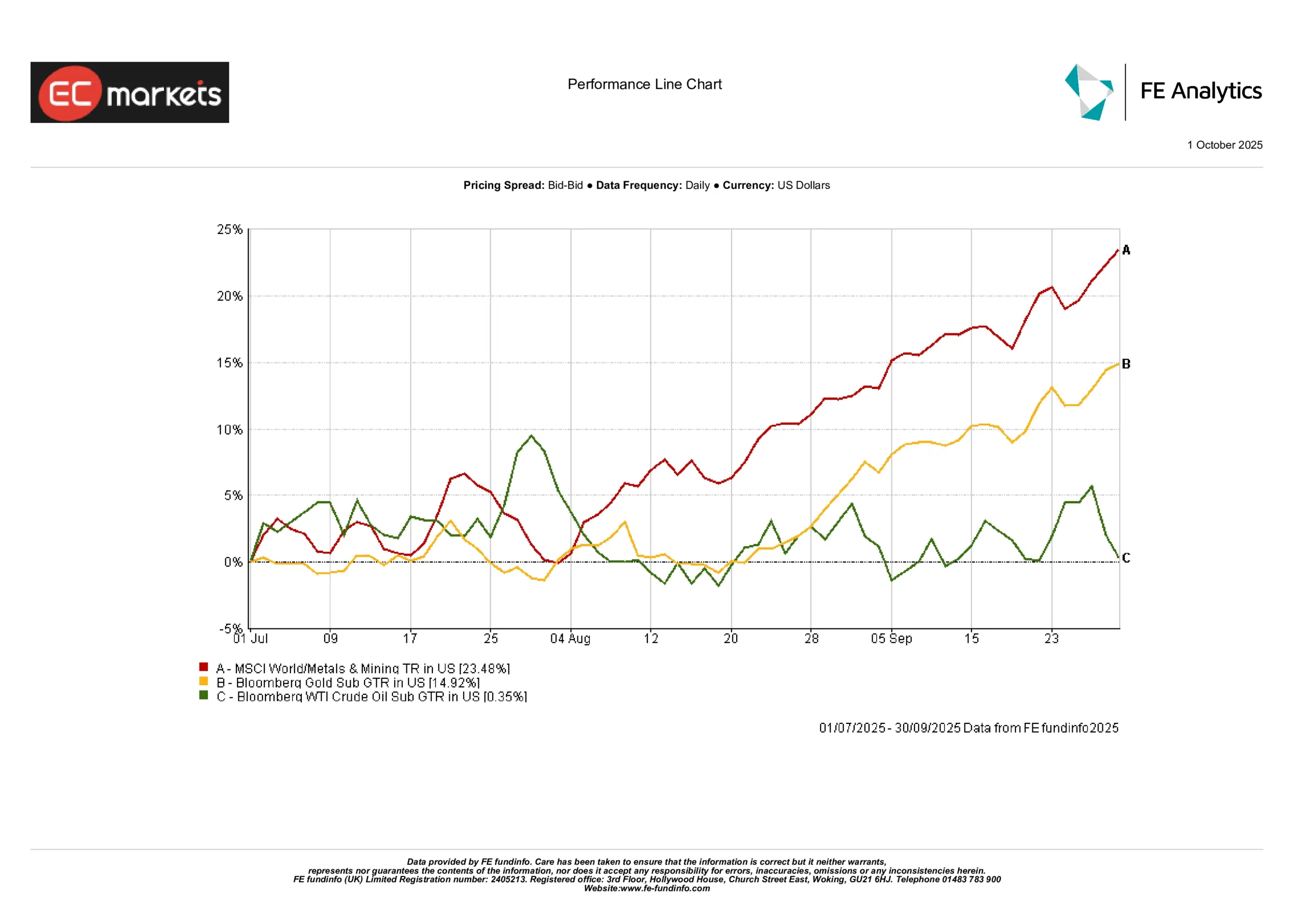

Komoditi lebih aktif daripada apa yang dicadangkan oleh tajuk berita. Emas meningkat 4.9% pada Suku Ke-4, menawarkan kestabilan apabila jangkaan kadar menjadi lebih longgar. Logam perindustrian melonjak, dengan indeks MSCI World Metals & Mining naik 23.5%, didorong oleh harapan pemulihan pembuatan global dan penimbunan strategik. Sebaliknya, minyak kekal dalam julat, dengan minyak mentah WTI hanya naik 0.4%, apabila ketegangan geopolitik mengimbangi permintaan yang hambar. Prestasi bercampur ini menyerlahkan pemacu yang berbeza: logam berharga bertindak balas terhadap isyarat dasar, manakala tenaga dan logam asas menjejak sentimen serta dinamik bekalan.

Prestasi Komoditi Suku Ke-4 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 31 Disember 2025.

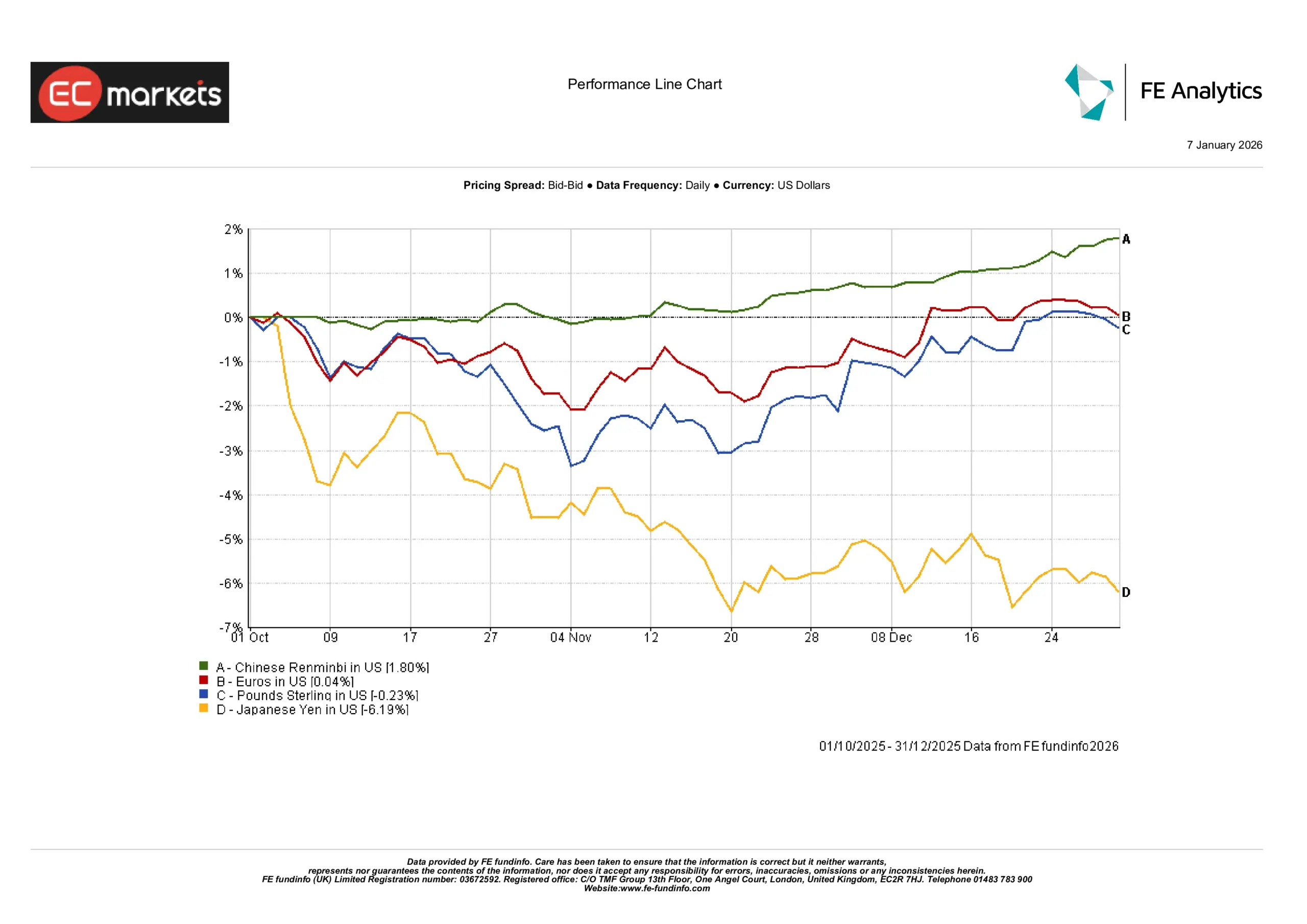

Pergerakan mata wang berbeza pada Suku Ke-4. Dolar AS secara umumnya stabil berbanding euro dan pound, dengan EUR/USD mendatar dan GBP/USD turun 0.2%. Renminbi China mengukuh 1.8%, disokong oleh aliran masuk modal dan penstabilan dasar. Sebaliknya, yen Jepun melemah dengan ketara, jatuh lebih 6% apabila perbezaan hasil melebar. Secara keseluruhan, mata wang pasaran pesat membangun menunjukkan ketahanan, manakala FX pasaran maju mencerminkan jangkaan kadar dan dinamik makro yang berbeza.

Dinamik Mata Wang Suku Ke-4 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 31 Disember 2025.

Ulasan 2025: Tahun Pemulihan yang Selektif

2025 merupakan tahun penstabilan secara beransur-ansur, bukan pemulihan penuh. Beberapa tema utama mentakrifkan persekitaran pasaran.

Normalisasi Dasar Tanpa Rangsangan

Tidak seperti kitaran pelonggaran terdahulu, 2025 tidak disertai rangsangan baharu. Pemotongan kadar adalah terhad atau sekadar dijangka, dan ruang fiskal kekal terhad. Ini mewujudkan persekitaran di mana pelabur perlu lebih bergantung pada pendapatan organik dan aliran tunai, bukannya dorongan luaran.

Kepimpinan Ekuiti Kekal Sempit

Walaupun indeks ekuiti global menutup tahun lebih tinggi, kenaikan adalah tertumpu. Pasaran AS mengatasi yang lain, didorong terutamanya oleh sektor teknologi. Eropah dan pasaran pesat membangun ketinggalan. Menurut carta indeks, Nasdaq 100 mengatasi penanda aras utama lain, manakala MSCI China menamatkan tahun dalam keadaan mendatar hingga negatif.

Pendapatan Tetap Kembali Menonjol

Selepas dua tahun kerugian, 2025 menandakan titik perubahan bagi bon. Bon kerajaan global memberikan pulangan tahunan 7.0%, dengan Perbendaharaan AS hampir menyamai. Gilt UK juga mencatat angka tahunan yang kukuh. Namun, bon Eropah teras dan Jepun kekal lemah. Ini menunjukkan bahawa walaupun pendapatan kembali, peningkatan nilai modal jauh daripada seragam.

Aset Nyata Kekal Relevan

Komoditi dan infrastruktur terus menarik minat jangka panjang. Walaupun kekurangan momentum harga yang kuat, aset yang berkaitan dengan keselamatan tenaga, pertahanan, dan rantaian bekalan mengekalkan permintaan struktur. Ini mencerminkan tema lebih luas mengenai ketahanan strategik.

Volatiliti Dipacu Polisi, Bukan Data

Pengumuman dasar, bukan data ekonomi, menggerakkan pasaran. Pelabur menjadi lebih peka terhadap perkembangan peraturan, fiskal, dan pilihan raya berbanding kejutan GDP suku tahunan atau inflasi. Peralihan fokus ini menonjolkan peranan politik dalam volatiliti pasaran.

Menjelang 2026: Kesan Susulan dan Pelarasan

Memasuki 2026, banyak andaian terdahulu tidak lagi terpakai. Pasaran tidak bersedia untuk rangsangan besar, dan pelabur kurang memberi tumpuan pada inflasi puncak atau kenaikan kadar. Sebaliknya, perhatian beralih kepada bagaimana kadar yang lebih tinggi menapis ke dalam kunci kira-kira dan sistem kewangan.

Kadar Lebih Tinggi Ambil Masa untuk “Menggigit”

Kos pinjaman kekal tinggi cukup lama untuk menjejaskan perbelanjaan isi rumah, margin korporat, dan belanjawan kerajaan. Namun, kesannya tidak sekata dan tertangguh. 2026 mungkin menonjolkan lebih banyak tekanan perlahan ini, khususnya dalam bidang seperti hartanah komersial, kredit syarikat kecil (small-cap), dan sektor berleveraj.

Kunci Kira-kira Mengatasi Pertumbuhan

Pasaran berkemungkinan memberi ganjaran kepada syarikat yang menunjukkan disiplin aliran tunai dan kawalan hutang. Dengan sokongan dasar monetari yang lebih terhad, asas (fundamental) menjadi lebih penting. Peralihan ini boleh memihak kepada kualiti berbanding momentum dan ketahanan berbanding kelajuan.

Hutang Kini Mengehadkan Pilihan Dasar

Bertahun-tahun pengumpulan hutang semakin sukar untuk diabaikan. Apabila kos pembiayaan semula meningkat, fleksibiliti fiskal mengecil. Ini penting bagi pelan pelaburan awam dan keupayaan untuk menyerap kejutan ekonomi.

Adakah Keluasan Pasaran Akan Bertambah Baik?

Satu persoalan terbuka ialah sama ada kekuatan pasaran ekuiti meluas atau kekal bergantung kepada beberapa peneraju sahaja. Kenaikan yang lebih pelbagai akan menyokong ketahanan portfolio jangka panjang. Kenaikan yang tertumpu meningkatkan kerapuhan.

Tema Struktur Kekal Menjadi Fokus

Peralihan tenaga, pertahanan, dan infrastruktur kekal sebagai tema pelaburan pelbagai tahun. Daya tarikan mereka kurang bergantung pada data suku tahunan dan lebih kepada komitmen jangka panjang.

Geopolitik dan Pilihan Raya Membawa Volatiliti

Dengan pilihan raya utama dijangka pada 2026, isyarat dasar mungkin mendominasi tajuk berita dan reaksi pasaran. Volatiliti politik, bukannya kejutan ekonomi, mungkin menjadi pemacu risiko jangka pendek yang utama.

Kesimpulan: Tahun untuk Selektiviti dan Kesabaran

2026 tidak kelihatan seperti permulaan kitaran bull baharu. Ia juga tidak menyerupai tempoh krisis yang masih segar dalam ingatan. Sebaliknya, ia berada di tengah: tahun yang dibentuk oleh gema langkah dasar masa lalu, had toleransi hutang, dan keperluan untuk penempatan (positioning) yang berhati-hati.

Pelabur yang memberi tumpuan pada keseimbangan, kepelbagaian, dan aliran tunai berkemungkinan lebih berjaya mengharungi persekitaran ini. 2025 mengingatkan pasaran bahawa kemajuan boleh tidak sekata, dan disiplin sering lebih penting daripada keberanian. Menjelang 2026, pengajaran itu kekal relevan.

Kadangkala, perubahan yang paling penting adalah yang paling senyap.